基建投资提速出口表现强劲 多机构预测一季度GDP增速或达5% 二季度或短暂放缓

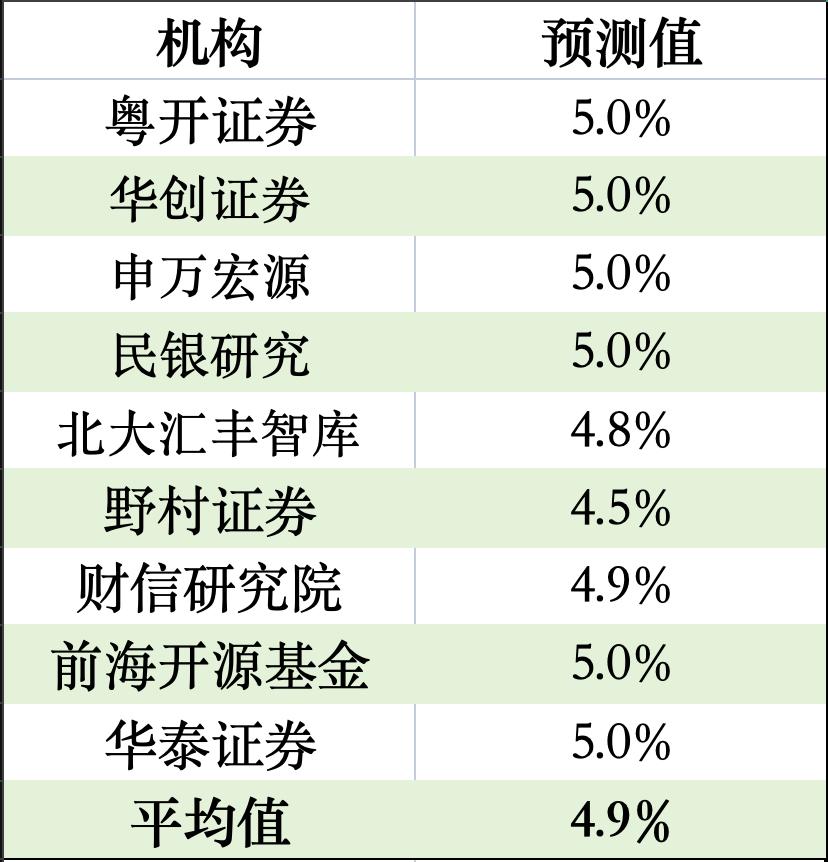

官方数据尚未发布,但结合已披露的1-2月经济指标与市场分析,多数预测认为一季度GDP增速将接近全年4.5%-5%增长目标区间的上限,大约在5%左右。时代周报记者汇总9家机构的预测值,平均值为4.9%。

1-2月经济数据超出市场预期,不过部分受春节时间变动影响,可能导致3月数据被压低。但整体而言,一季度实现“开门红”问题不大。

△各机构对一季度GDP的预测 数据来源:各机构研报

机构预测区间为4.5%-5%

在时代周报记者选取的9家机构里,有6家预测一季度GDP增长约5%,另外3家预测略低于5%,但均高于4.5%。

粤开证券首席经济学家罗志恒表示,一季度中国经济开局良好,预计同比增长5%左右。经济有力起步,主要得益于宏观政策效果显现、有效需求改善。

比如,财政资金提前投放,基建投资大幅增长,支撑固定资产投资正增长。Wind数据显示,一季度新增专项债累计发行1.16万亿元,同比增长20.8%;财政支出也明显加快,1-2月一般公共预算和政府性基金预算支出同比分别增长3.6%和16%,两本预算支出总和同比增长6.6%。

相应地,1-2月基建投资同比增长11.4%,较去年全年加快10.8个百分点,拉动全部投资增长3个百分点。

需要注意的是,一季度经济运行节奏和数据受“春节错月”因素明显干扰。今年春节较晚,使得“节前赶工-春节停工-节后复工”周期整体后移,技术性推高了1-2月同比数据,3月数据则可能被反向压低。

华创证券、申万宏源等机构也给出5%左右的预测。华创证券认为,综合来看,考虑到1-2月经济动能对应的月度GDP增速已在5.1%左右,3月生产动能平稳且短期出口受外部影响可控,预计一季度GDP增速有望在5%附近,实现“开门红”。

民银研究认为,预计一季度GDP同比增长5.0%左右,较去年四季度的4.5%有所反弹。若3月工业、消费和服务业表现强于预期,实际结果也不排除略高于5.0%的可能。

对比1-2月和去年的数据,能发现一些变化。从生产端看,1-2月全国规模以上工业增加值同比增长6.3%,较去年全年加快0.4个百分点;同期服务业生产指数同比增长5.2%,较去年全年回落0.3个百分点。

从需求端看,前2个月我国货物贸易进出口同比增长18.3%,其中出口增长19.2%,大幅高于去年全年和去年同期;内需修复相对温和,1-2月社会消费品零售总额同比增长2.8%,低于去年全年。投资方面,1-2月固定资产投资同比增长1.8%,较去年全年的-3.8%大幅反弹。

总体而言,消费温和恢复、投资趋稳,出口延续景气。不过,也有部分机构对一季度GDP的预测略低于5%。

根据北大汇丰智库测算,预计一季度GDP增速为4.8%,规模以上工业增加值增速为6.5%,社零增速为3%(相对较弱),固投增速为1.9%,出口增速为16.2%(超过预期)。与2025年四季度相比,主要经济指标均有回升,这是较好的现象,预计全年呈现“出口亮眼、工业生产强、内需弱”的格局。

野村证券则将一季度GDP同比增速预测从之前的4.1%上调至4.5%,与去年四季度持平。主要基于强劲的出口表现以及为缓解投资下滑而前置的财政政策支持。

尽管上调了预测,但野村证券认为经济尚未真正复苏。前两个月好于预期的经济活动数据在很大程度上由不可持续因素推动,尤其是春节时点的特殊性,预计未来几个月主要经济活动指标将有所走弱。

固投增速有望上升

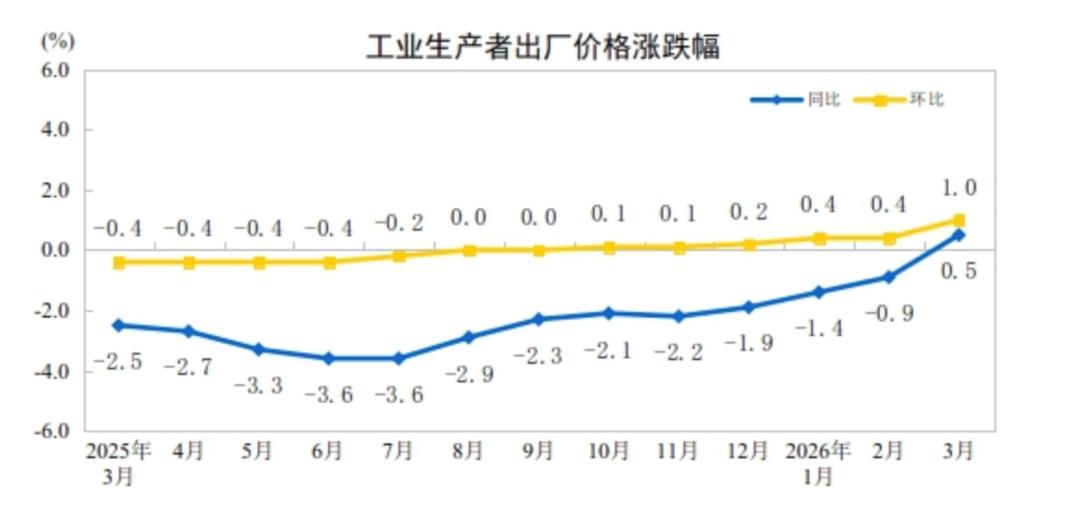

3月的CPI和PPI数据已发布。3月份,春节长假后消费需求季节性回落,居民消费价格指数(CPI)环比下降0.7%,同比上涨1.0%。受国际大宗商品价格快速上行、国内部分行业供需关系改善等因素影响,工业生产者出厂价格指数(PPI)由降转涨,环比上涨1.0%,同比上涨0.5%。

这将推高一季度名义GDP。去年四季度GDP实际增速为4.5%,但名义增速仅3.9%。受PPI回升提振,市场预测一季度名义GDP也有望明显回升至4.9%左右。

从拉动经济的三驾马车来看,出口方面,1-2月出口表现尤为亮眼,同比增长21.8%(按美元计)。不过,3月出口增速或有所下降。

华创证券预计,3月出口增速或在6.7%左右。3月高频数据显示,港口完成集装箱吞吐量同比上涨约6.3%,货物吞吐量同比下降2.3%,较2月有所放缓。参考海外情况,韩国3月出口同比增长48%、越南同比增长21%,显示3月全球贸易总需求受地缘因素扰动相对可控。但由于去年3月的高基数影响,可能导致今年3月出口读数下行。

其他几家机构对3月出口的预测也在6%-8%左右。

社零方面,石油及相关制品价格上涨是社零数据的主要拉动项,但春节后居民服务消费需求季节性回落也是重要影响因素。民生银行首席经济学家温彬预计,3月社零总额增速由2.8%回落至2.0%左右。

北京大学汇丰商学院院长王鹏飞也提到,社零增速中价格的作用自去年11月开始明显提升,数量增速仍处于低位。今年前两个月,社零增速为2.8%,其中数量增长1.3%,价格增长1.5%。值得注意的是,价格对社零增速的贡献自2025年11月以来超过45%,数量增速低于过去两年的绝大多数时间。

固投方面增速或有所回升,高于1-2月的1.8%。春节过后施工逐步恢复,加上各地全力推动重大项目开工复工以抢抓“开门红”,3月土木工程建筑业商务活动指数较上月升幅明显,升至55%以上。资金来源方面,今年以来用于项目投资的新增专项债提前发行,支撑基建增长动能。

此外,温彬分析,在盈利修复、设备更新政策支持和高端制造扩张的带动下,制造业投资有望继续小幅回升,但考虑到外部扰动增加、行业分化仍存在,预计3月制造业投资累计同比或小幅回升至3.5%左右。房地产开发投资预计有所收窄。

总体来看,一季度实现“开门红”没有问题,但未来走势会怎样?

粤开证券预计,二季度GDP同比增长4.8%左右,较一季度有所放缓。一季度受益于“十五五”开局之年政策提前发力、地方重大项目集中开工、“史上最长春节假期”等因素,经济实现良好开局。但进入二季度,随着上述脉冲效应逐步消退,经济运行将更多回归内生动能驱动,加上外部环境扰动增多,增速或出现温和回落。

从全年维度看,粤开证券认为二季度可能出现的短暂放缓并不意味着趋势性走弱,更多是季节性节奏调整、政策效应切换、外部不确定冲击的正常体现。

本文来自微信公众号 “时代周报”(ID:timeweekly),作者:王晨婷,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com