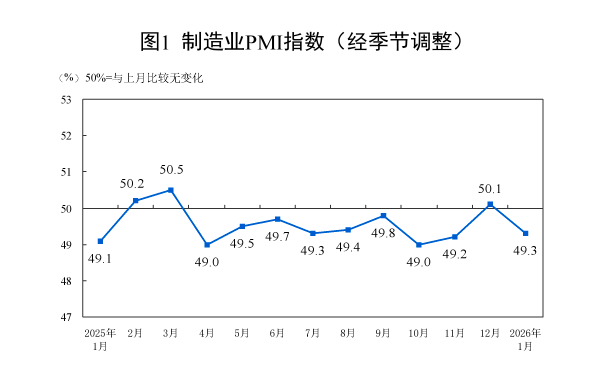

1月制造业PMI降至49.3% 超三成企业利润下滑

受部分制造业进入传统淡季及市场有效需求不足影响,1月份制造业PMI再次跌破荣枯线。

国家统计局1月31日发布的数据显示,1月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.3%、49.4%和49.8%,较上月下降0.8个、0.8个和0.9个百分点,经济景气度有所回落。

中国物流与采购联合会特约分析师张立群指出,1月PMI回落至荣枯线以下,说明经济回升基础尚不稳固。市场需求不足问题仍在发展,企业对未来市场走势和政策效果的观望情绪未消,经济回升的基础动力亟待增强。

张立群建议,需显著扩大政府公共产品投资规模,有效拉动需求、增加企业订单,充分发挥政府宏观调控对市场失灵的矫正作用,尽快巩固经济回升向好的基础,助力实现十五五规划良好开局。

制造业价格水平改善

1月制造业PMI为49.3%,较上月下降0.8个百分点,反映制造业运行出现波动。

中国物流信息中心文韬表示,从分项指数和行业指数变化来看,1月我国制造业市场需求有所收紧,但企业生产仍保持扩张,原材料与产成品价格联动上升,产业结构持续优化,制造业后市回稳具备基础。

需求端方面,1月新订单指数为49.2%,较上月下降1.6个百分点。文韬分析,需求放缓主要受两方面压力:一是季节性因素,多地气温下降叠加春节临近,工地、工厂施工放缓,相关需求收缩;2025年12月部分行业冲刺全年目标透支了部分需求,影响1月需求释放。二是出口环境变化,部分国际市场进口政策调整,对我国出口影响扩大,1月新出口订单指数为47.8%,下降1.2个百分点,装备制造业出口放缓明显。不过,反映市场需求不足的企业比重为54.9%,较上月下降9.4个百分点,说明当前需求放缓属正常波动,趋稳态势未变。

生产端方面,1月生产指数为50.6%,下降1.1个百分点但仍处扩张区间,制造业生产整体继续扩张但增势放缓。受大宗商品价格上涨影响,主要原材料购进价格指数和出厂价格指数分别为56.1%和50.6%,上升3.0个和1.7个百分点,出厂价格指数近20个月来首次突破临界点,制造业价格水平整体改善。有色金属冶炼及压延加工、电气机械器材等行业价格指数均超55%,木材加工及家具、石油煤炭加工等行业则低于临界点。

文韬提到,原材料价格涨幅快于产成品价格,对企业效益有一定影响,1月反映利润下降的企业比重超34%,需重视企业利润问题。东方金诚首席宏观分析师王青表示,1月宏观经济景气度下降受季节性、上月基数偏高及房地产调整下有效需求不足等因素影响,后期制造业景气度将受出口、房地产走势及稳增长政策力度牵动,预计二季度货币政策或降息降准,财政政策将加力促消费扩投资。

服务业预期上升

1月非制造业商务活动指数为49.4%,下降0.8个百分点,建筑业景气度下降是主因,服务业相对稳定。1月建筑业商务活动指数和新订单指数均低于50%,因天气转冷进入淡季及春节务工人员返乡导致项目停工。

1月服务业商务活动指数小幅下降0.2个百分点,连续3个月稳定在49.5%左右,新订单指数略高于47%。金融业支持力度强劲、新动能稳健、部分消费服务业表现良好支撑服务业稳定。服务业业务活动预期指数为57.1%,上升0.7个百分点,企业乐观预期升温,零售、餐饮、铁路航空运输等行业对春节消费提振作用持乐观态度。

武威表示,新年伊始非制造业增速因建筑业淡季回调放缓,但服务业稳定,金融带动强劲,新动能稳健,节日消费带动显现。预期2月春节消费将进一步提升消费服务业景气度,节后投资需求集中释放将带动建筑业回升。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com