芯天下港股IPO暗礁重重:业绩震荡、合规存瑕、研发缩水引担忧

来源丨凤凰网财经《IPO观察哨》

作者丨DW

在存储芯片国产化的浪潮下,芯天下技术股份有限公司(下称“芯天下”)近日转战港股IPO,引发市场广泛关注。

作为国家级专精特新“小巨人”,芯天下凭借NOR Flash、SLC NAND Flash等核心产品占据一定市场地位。以2024年收入计,其在代码型闪存芯片全球无晶圆厂企业中排第六,SLC NAND Flash领域排第四,NOR Flash领域排第五,竞争优势可见一斑。

但招股书却揭开了企业光鲜背后的隐忧:业绩大幅波动时仍坚持分红、研发投入与人员规模近乎“腰斩”、业务集中度过高,且合规问题未彻底解决。这家冲刺港股的芯片企业,潜藏的风险隐患值得警惕。

01 A股折戟转道港股,豁免条款难掩合规隐忧

芯天下的合规历史存在瑕疵。2022年其申请A股上市,因财务业绩预测与实际数据偏差收到深交所监管函,最终于2023年底主动撤回申请。

对于此次转战港股,公司解释称考虑到A股审批周期长及不确定性可能影响业务运营。

登陆港股后,芯天下虽获得上市机会,却需依赖多项监管豁免:未满足“至少两名执行董事常驻香港”的规定,联席公司秘书周光霁因资格不符,需借助另一位符合资格的联席秘书才能获得三年豁免期。

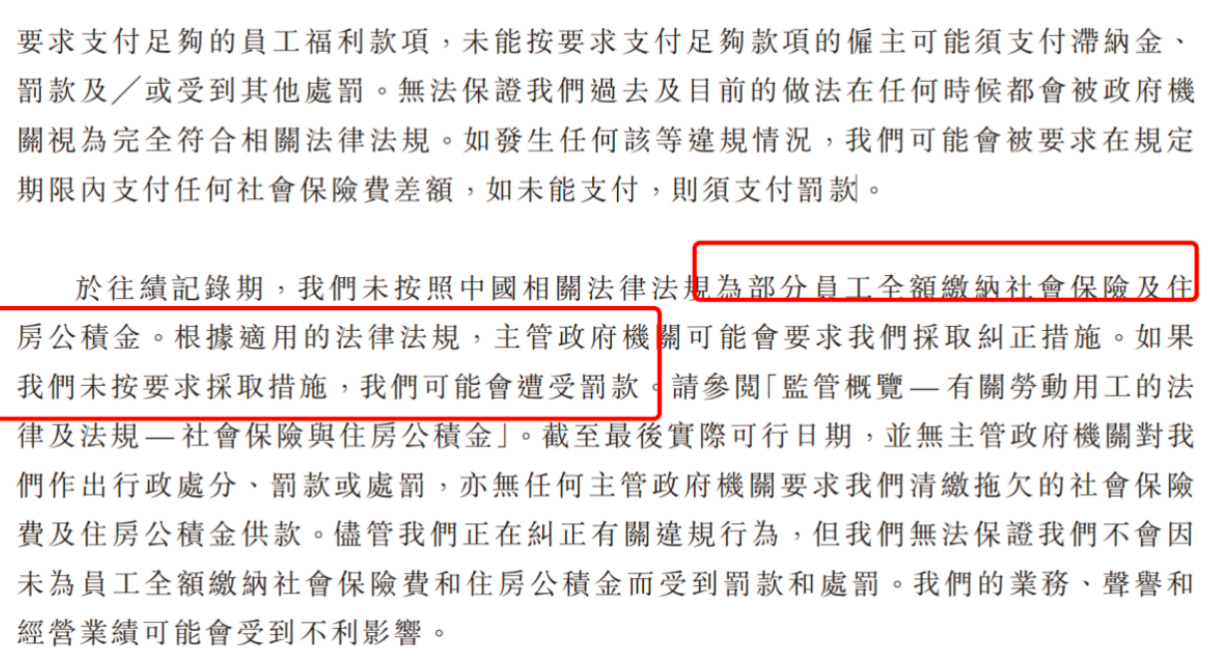

此外,招股书披露的运营风险不容忽视。部分租赁物业未依法登记、社保及公积金未足额缴纳等老问题依然存在,这些不合规情况或导致公司面临行政处罚,为持续经营埋下隐患。

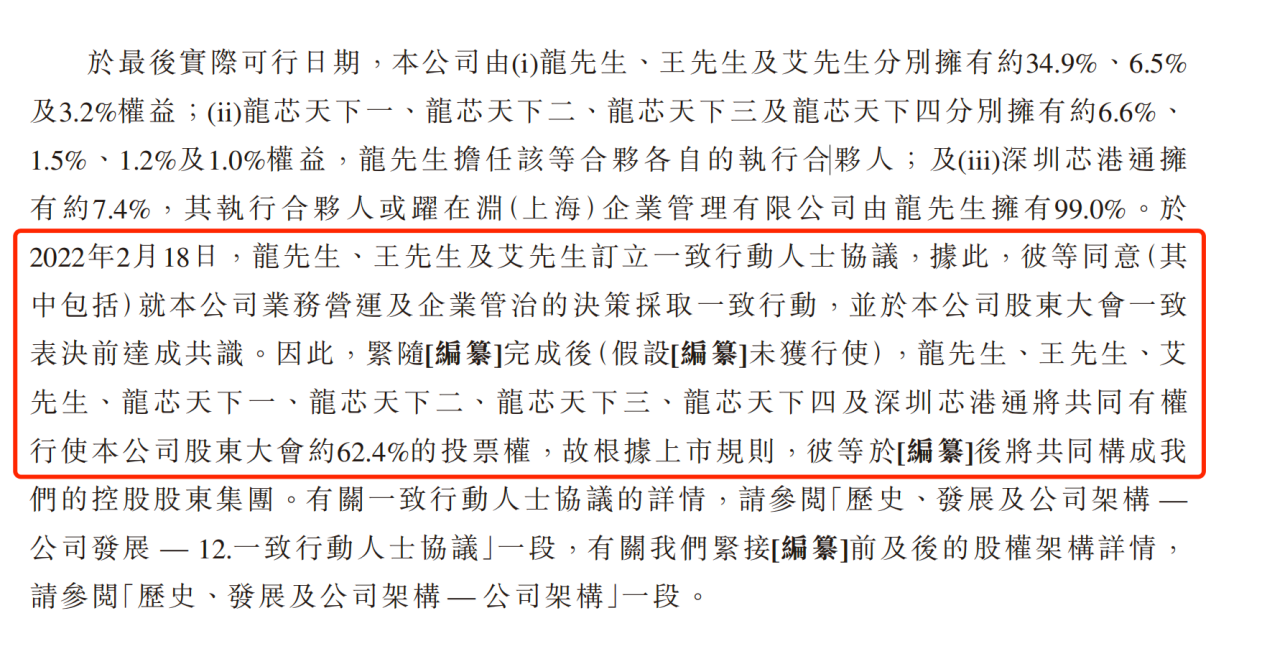

治理结构方面,控股股东及一致行动人合计控制约62.4%的权益,控制权高度集中缺乏有效制衡,进一步增加了关联交易不规范等潜在风险。

02 清北背景董事长掌舵,“亏损分红”引市场质疑

芯天下由龙冬庆与妻子沈月于2014年在深圳创立,龙冬庆现任董事长、执行董事兼总经理。

49岁的龙冬庆拥有复旦大学电子及信息系统专业背景,2025年6月获清华大学工商管理硕士学位。创立芯天下前,他曾在瑞萨、意法半导体、恩智浦(原飞思卡尔)等知名半导体企业任职,积累了丰富行业经验。

(龙冬庆)

然而,芯天下的财务表现却充满争议与不稳定。

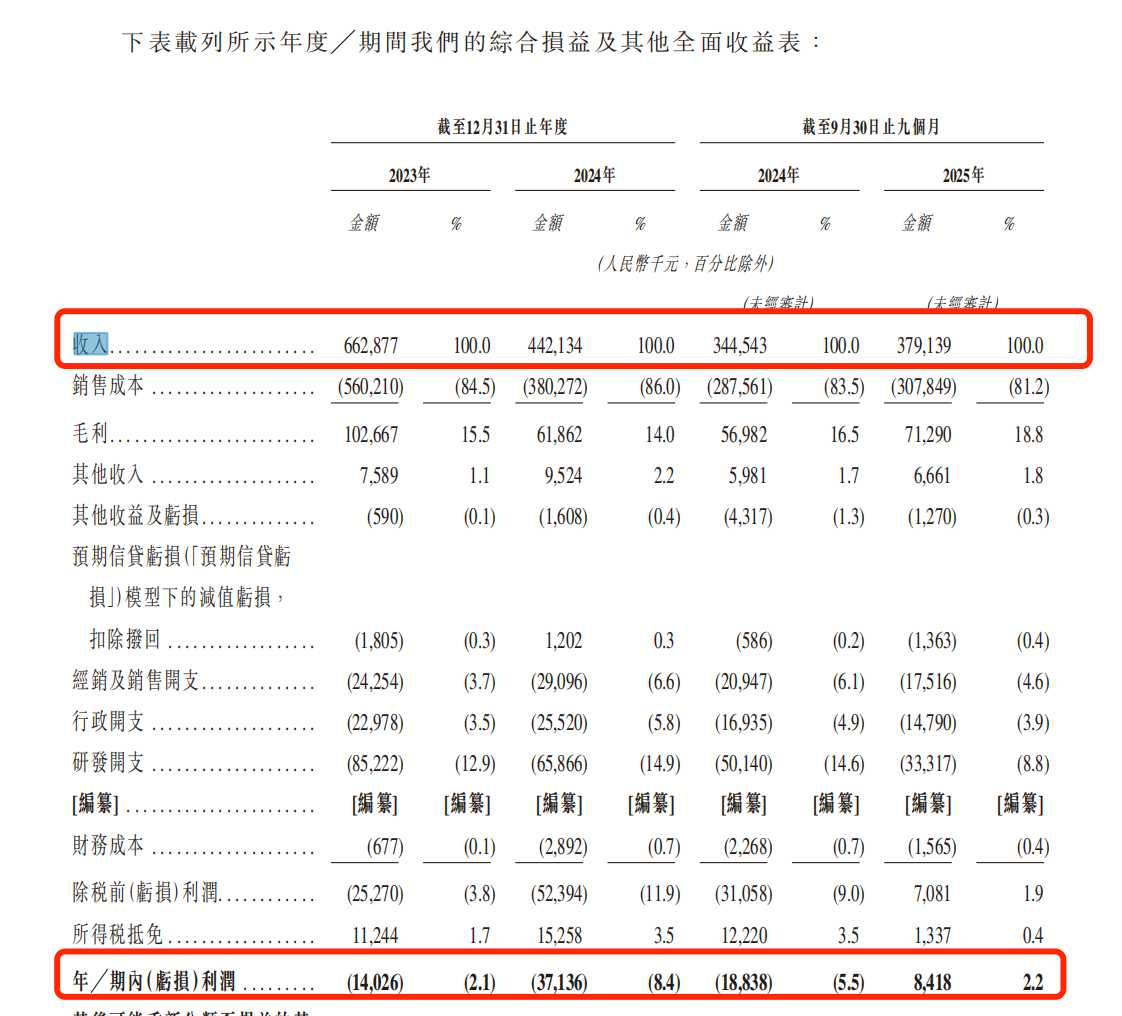

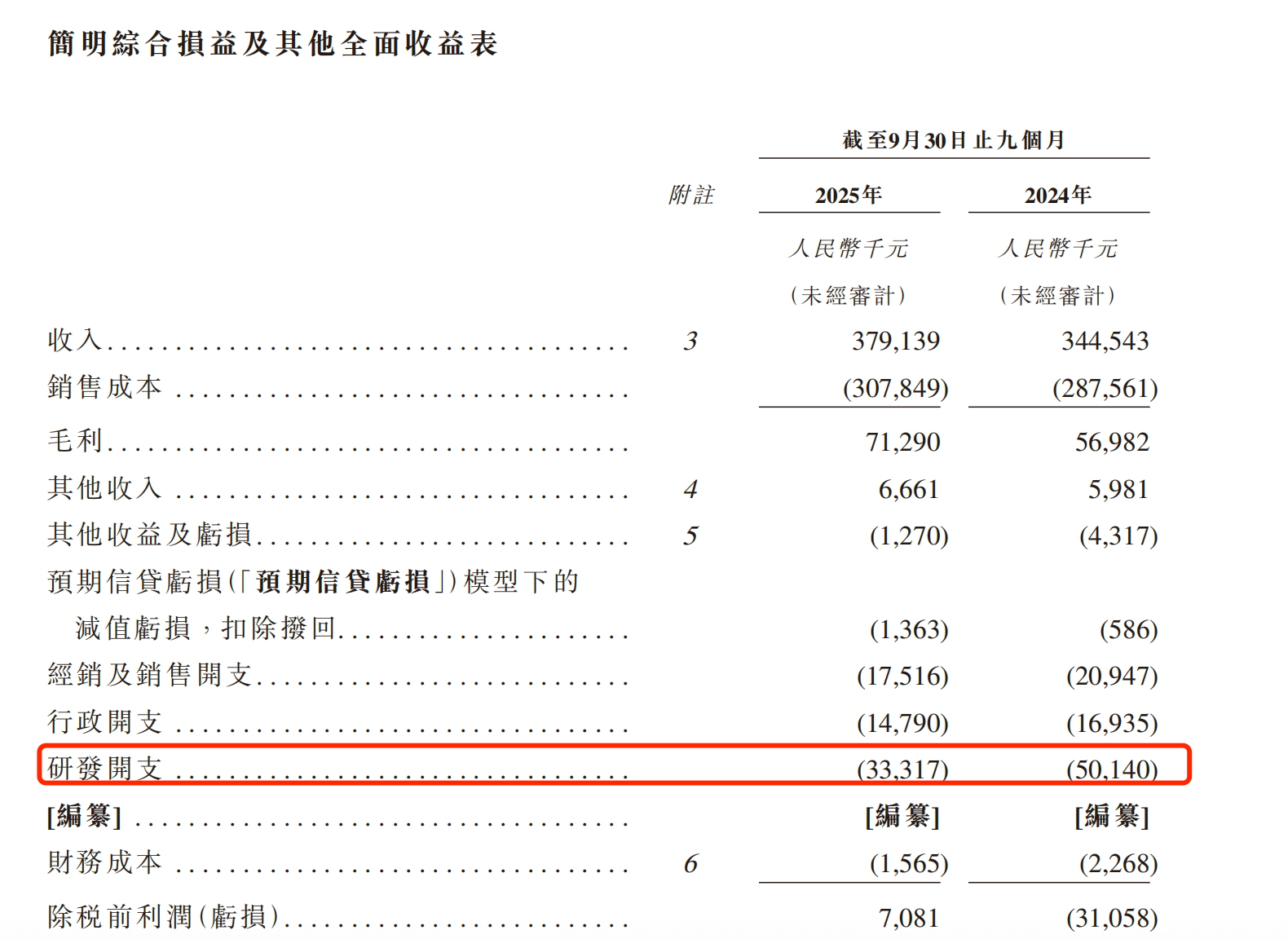

招股书显示,2023年至2024年,公司营收从6.63亿元下滑至4.42亿元,净亏损由0.14亿元扩大至0.37亿元。2024年业绩承压的情况下,公司仍宣派股息3090万元;2025年前三季度虽实现841.8万元净利润扭亏,却紧接着分红2060万元。

这种“亏损分红”“微利高分红”的操作,引发市场对其现金流管理合理性的质疑。

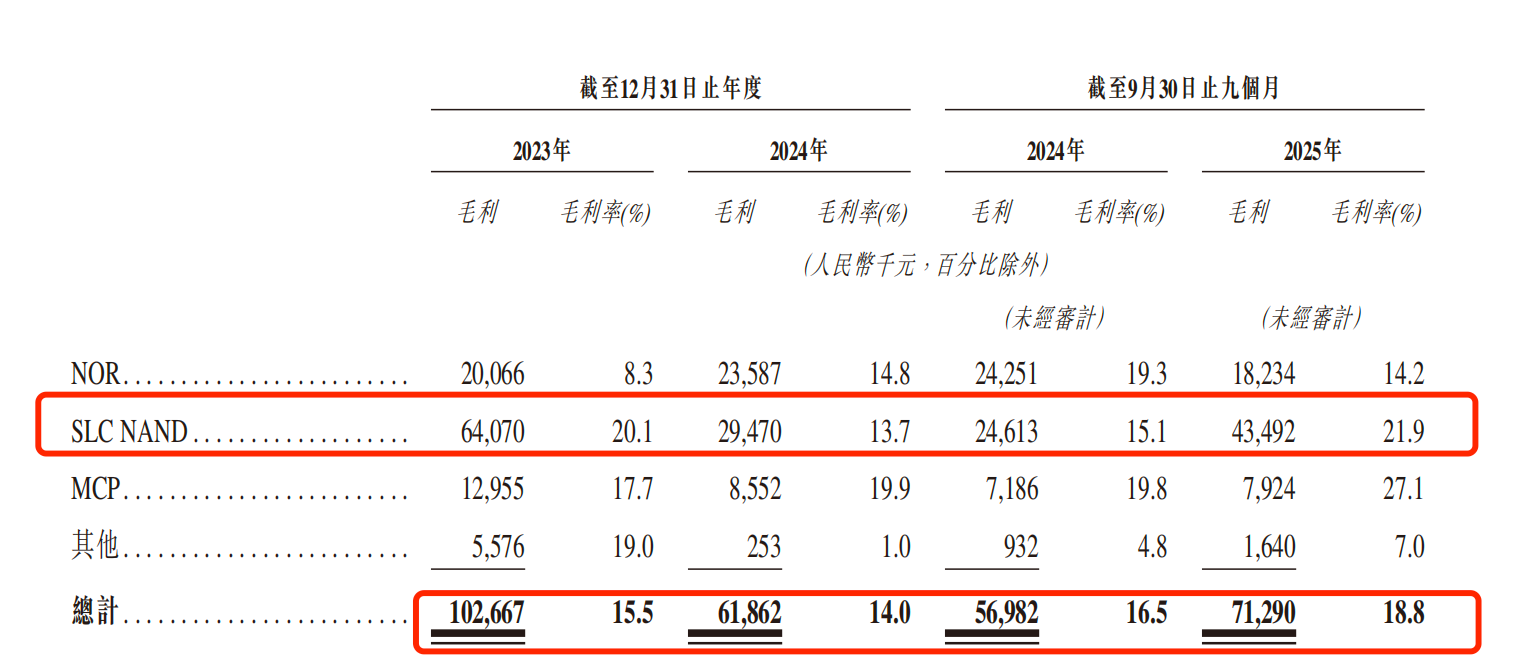

同时,公司盈利能力尚未恢复至2021年水平,核心产品SLC NAND Flash毛利率从2021年的50.76%骤降至2024年的13.7%,2025年前三季度整体毛利率回升至18.8%,但仍较峰值下滑超26个百分点。

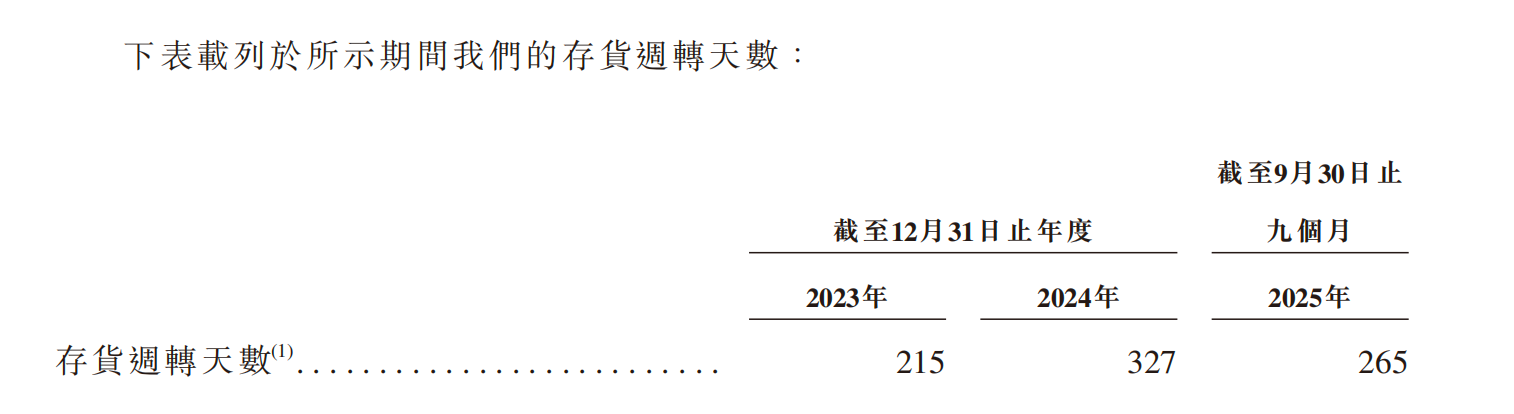

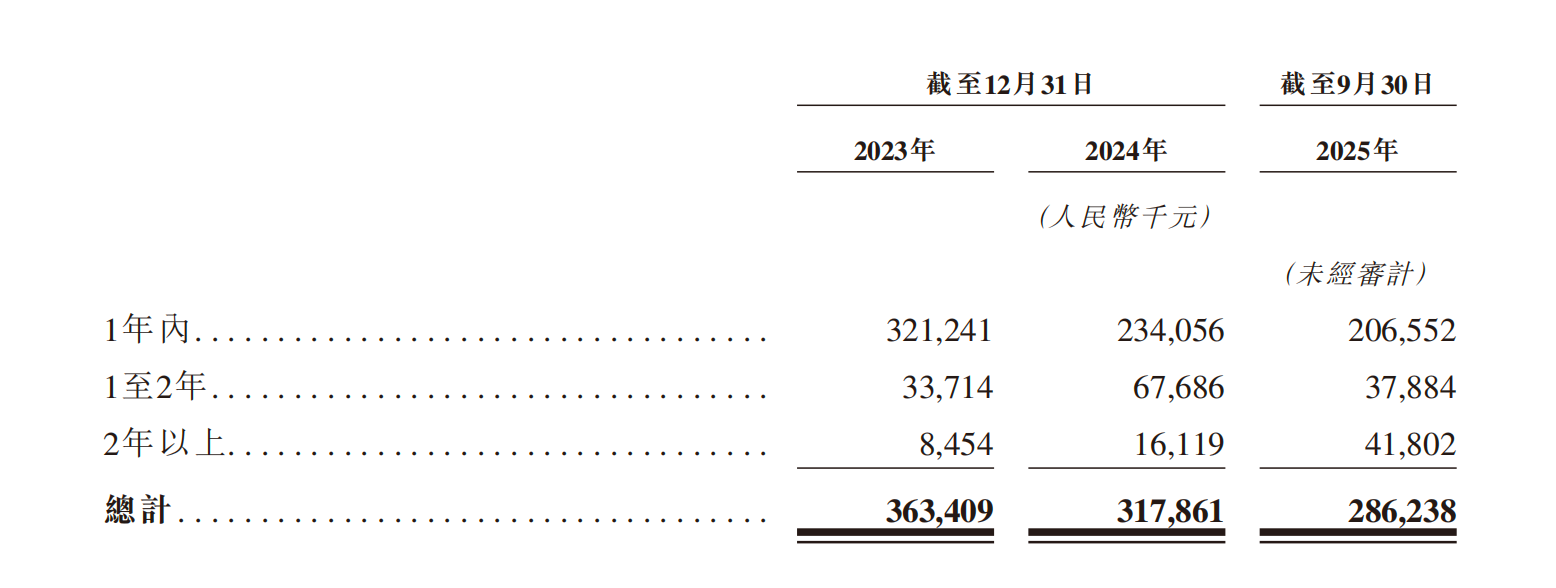

此外,存货积压风险加剧,截至2025年9月末,存货周转天数拉长至265天,较2023年增加50天。其中账龄2年以上的存货占比达14.6%,金额约4180万元,减值压力较大。

03 研发投入缩水,技术迭代陷停滞

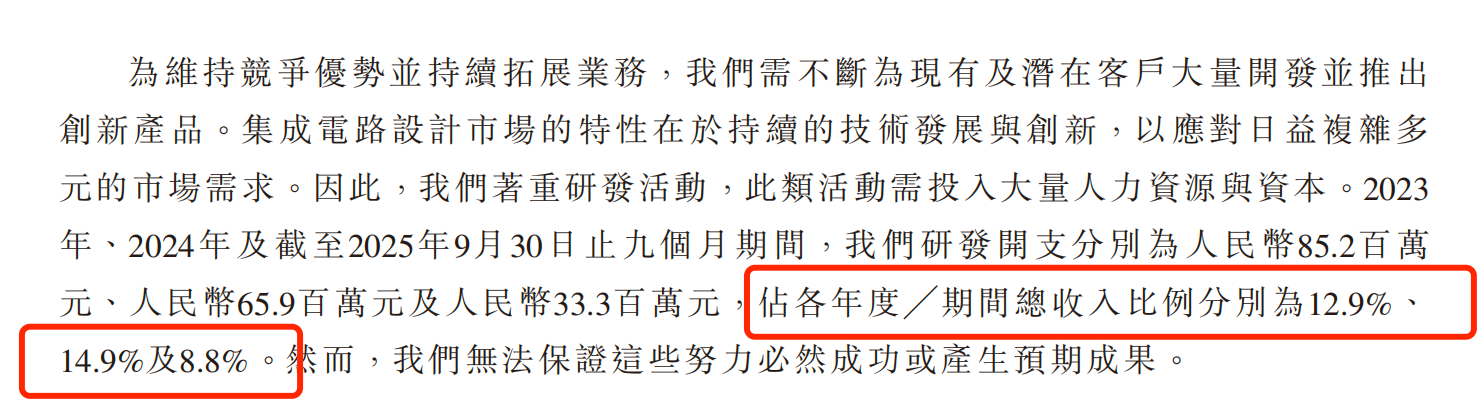

作为技术密集型芯片企业,芯天下在研发上的“收缩”引发市场对其技术前景的担忧。

招股书显示,2025年前三季度,公司研发开支同比大减33.6%至3331.7万元,研发费用率从2024年的14.9%降至8.8%。

研发团队规模也大幅缩减,从2022年底的140人减至2025年9月底的74人,近乎“腰斩”,占总员工比例从59.57%下滑至48.05%。

研发投入紧缩直接导致技术产出停滞。据新浪财经报道,国家知识产权局数据显示,芯天下112项有效发明专利中,91项为2022年及以前取得。2024年以来近两年仅获授1项发明专利,技术迭代出现断层。

在全球存储芯片技术快速更新的背景下,这种“节流式”降本或削弱公司核心竞争力,使其在行业竞争中逐渐被动。

04 供应链双重集中,经营风险加剧

芯天下的经营模式面临“双重集中”考验,客户与供应商依赖度均持续上升。

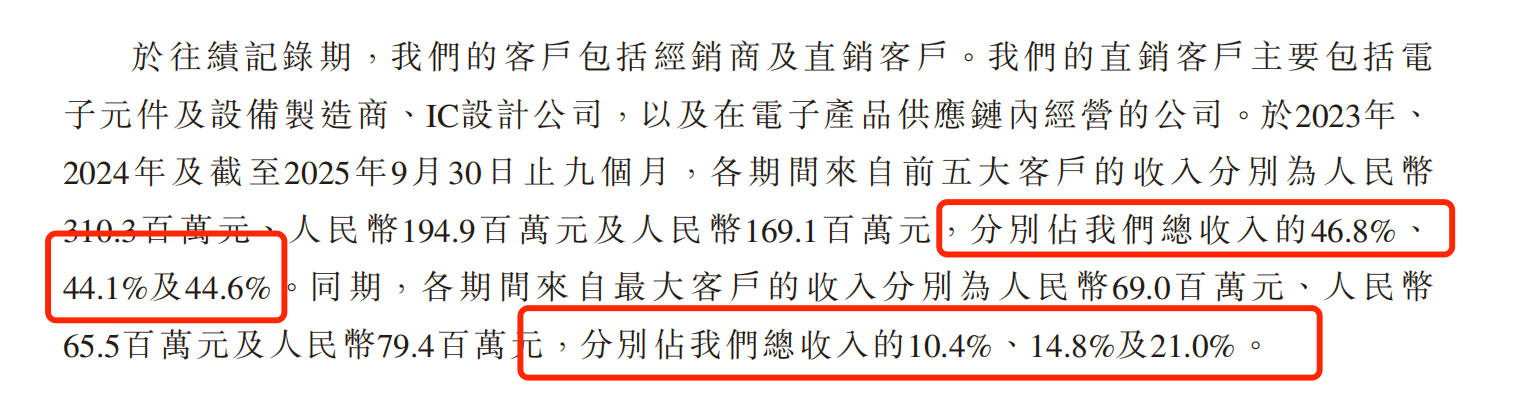

客户层面,2023年至2025年前三季度,前五大客户收入占比均超44%,最大客户收入贡献从2023年的10.4%升至2025年前三季度的21.0%。客户集中使得公司抗风险能力减弱,核心客户采购策略调整或直接冲击营收。

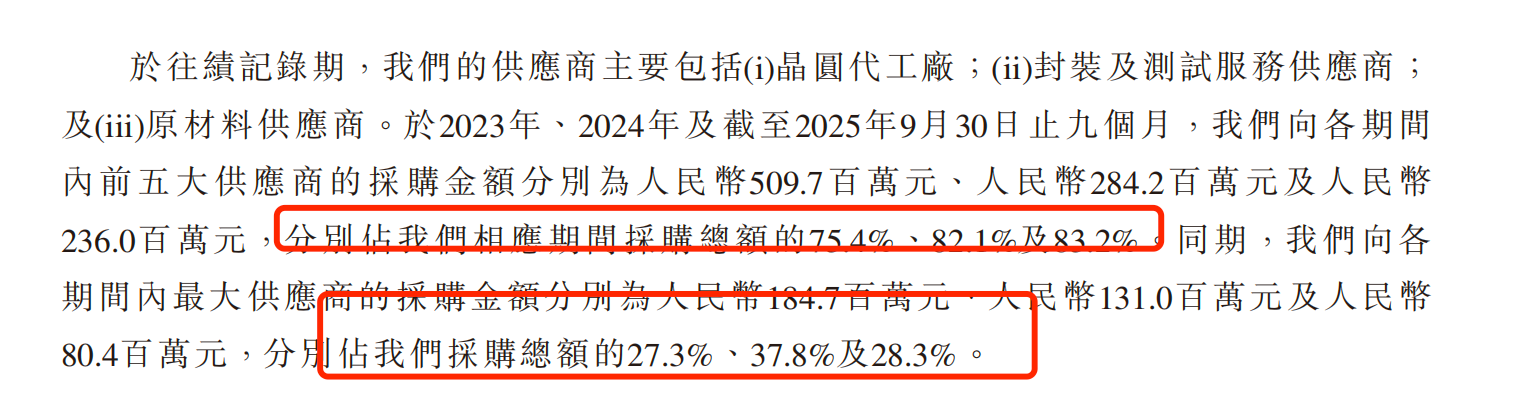

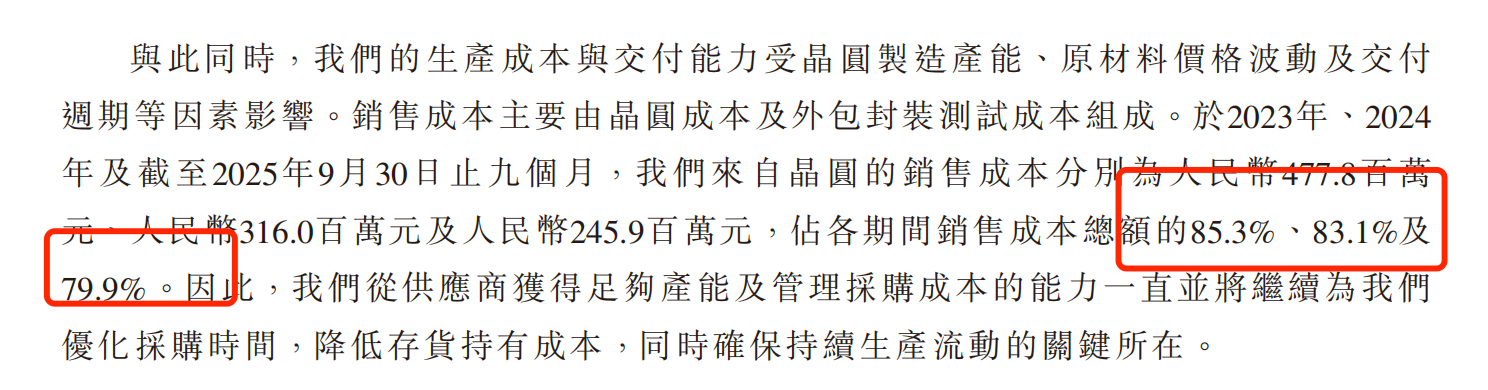

供应商层面风险更突出。同期前五大供应商采购占比从75.4%升至83.2%,且高度依赖单一供应商采购NAND晶圆。作为无晶圆厂企业,晶圆成本占销售成本的79.9%-85.3%。

国内稳定量产NAND晶圆的供应商稀缺,导致公司在采购定价与产能保障上缺乏议价权,供应链稳定性存疑。

尽管芯天下在2024年全球无晶圆厂企业中排名第六,但行业下行冲击仍较大。若不能尽快补齐研发短板、优化供需结构、完善合规体系,其港股IPO之路将充满变数。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com