90后团队“算法商城”年入2.5亿冲刺IPO 回款账期却从三月拖至一年多

凤凰网财经《IPO观察哨》

近期,山东极视角科技股份有限公司(下称“极视角”)完成IPO备案,正式向港交所提交上市申请。

公开资料显示,极视角成立于2015年6月,由陈振杰、罗韵、陈硕三位中山大学90后校友共同创立,2023年4月完成股改并更名。公司核心团队以董事长兼总经理陈振杰为首,成员兼具腾讯战略规划、咨询机构服务及技术研发背景,专注于企业级计算机视觉领域。

极视角创始人兼董事长陈振杰

极视角的核心特色是“AI视觉算法商城”模式,搭建了国内首个此类平台。截至2025年9月末,商城已上线超1500种算法,覆盖工业、能源、零售、交通等100多个行业,累计服务腾讯云、阿里云、华润集团、深圳地铁等超3000家客户,同时拥有由数十万名AI算法开发者组成的全球社区。

据弗若斯特沙利文数据,按2024年收入计算,极视角在中国新兴企业级计算机视觉解决方案市场排名第八,但市场份额仅1.6%,与排名第一企业12.1%的份额差距较大,行业竞争分散,头部企业优势不明显。

资本方面,极视角自成立以来已完成11轮融资,投资方包括高通中国、华润创新基金、山东陆海联动、国投资管、青岛海创等国资及产业资本。其中2024年11月的D轮融资,以1000万元交易金额使投后估值达23.1亿元,较2015年天使轮950.12万元的估值增长超243倍。

不过需要注意的是,这一估值较2022年10月C3轮融资后的23亿元仅微增0.4%,结合通胀和资金成本因素,实际估值可能已缩水,反映出资本市场对其成长持续性的谨慎态度。

股权结构上,陈振杰、罗韵及员工持股平台横琴极力通过一致行动协议构成单一最大股东团体,合计拥有29.84%的投票权,其中陈振杰持股16.05%、罗韵持股4.39%;高通中国作为重要机构投资方持股4.97%,公司无港交所上市规则界定的控股股东。

财务表现方面,极视角营收增长较快,但盈利和现金流压力明显。2022年至2024年,公司营收分别为1.02亿元、1.28亿元、2.57亿元;2025年前三季度营收进一步增至1.36亿元,同比增长71.6%。不过盈利稳定性差,2022年、2023年分别亏损6072.2万元、5624.6万元,2024年短暂盈利870.8万元,2025年前三季度又亏损3629.6万元,累计亏损从2024年末的9880万元扩大至1.258亿元。

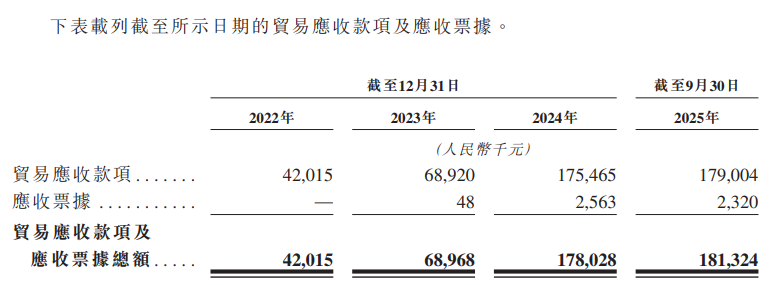

现金流压力更为突出,2022年至2025年前三季度,经营活动现金流净额持续为负,分别为-7914.3万元、-7296.3万元、-1759.2万元、-2137.3万元,累计净流出超1.9亿元。这与应收账款周转效率下降密切相关:公司贸易应收款项及应收票据总额从2022年末的4201.5万元升至2025年三季度末的1.81亿元,周转天数从99天大幅增至379天。回款周期拉长不仅加剧资金链紧张,还增加了坏账风险。

此外,极视角在技术研发和组织治理上也面临多重挑战。研发投入方面,2022年至2024年累计研发开支超1亿元,2025年前三季度研发费用占营收比例达34.4%,但投入产出比偏低:截至2025年9月末,101人的研发团队仅拥有30项专利、117项软件著作权等知识产权,且核心大模型解决方案高度依赖第三方模型,自主可控能力不足,知识产权和成本控制存在隐患。

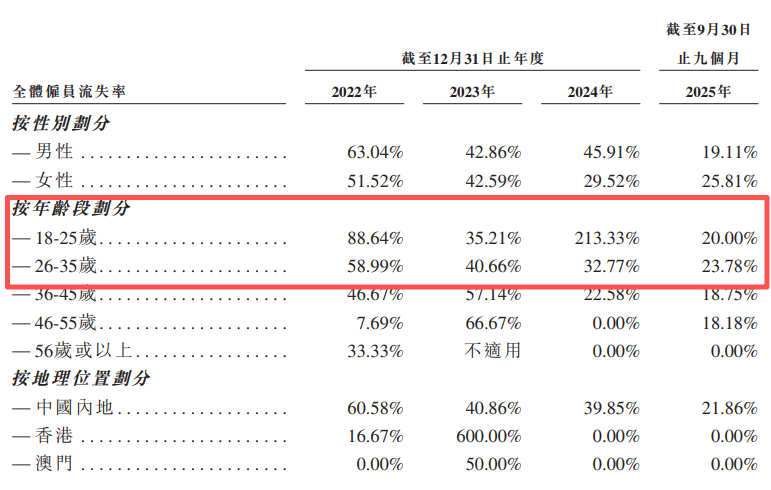

更需警惕的是人才流失问题,2022年至2024年公司整体员工流失率分别为63.04%、42.86%、45.91%,其中2024年18-25岁员工流失率高达213.33%,26-35岁核心员工流失率也维持在32.77%的高位,较高的流失率对技术研发连续性和项目交付能力造成一定冲击。

合规方面,公司存在未足额缴纳社保公积金、租赁协议未登记等问题,在赴港上市过程中可能面临监管问询和处罚风险,进一步增加了经营与治理的不确定性。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com