放贷50亿亏半?灰黑产也难啃的印度网贷市场

作者| 史大郎&猫哥

来源| 是史大郎&大猫财经Pro

今年,印度警方逮捕了多名从事网贷业务的人员,虽然被抓者多为印度籍,但印度方面特别指出,这些人的幕后老板均为中国人,涉及“中国贷款APP诈骗”案件。

网贷出海并非新鲜事。2019年,国内对“714高炮”等违规网贷展开严厉打击,大量平台关停。眼见国内业务难以为继,不少从业者将目光投向了同为人口大国的印度。

为何选择印度?当时的印度金融市场堪称网贷“沃土”:5亿手机用户规模庞大,银行金融服务覆盖率不足50%,信用卡渗透率更是低于5%。凭借这样的“天然优势”,2019年就有超百家中国网贷平台涌入印度。

这些平台的目标很明确——赚钱。印度运营成本低廉:每月1万人民币就能租到优质办公室,2000元月薪已算高薪;将国内APP翻译成英语、印地语,即可快速上线。更关键的是,印度当时对网贷利率并无上限规定。

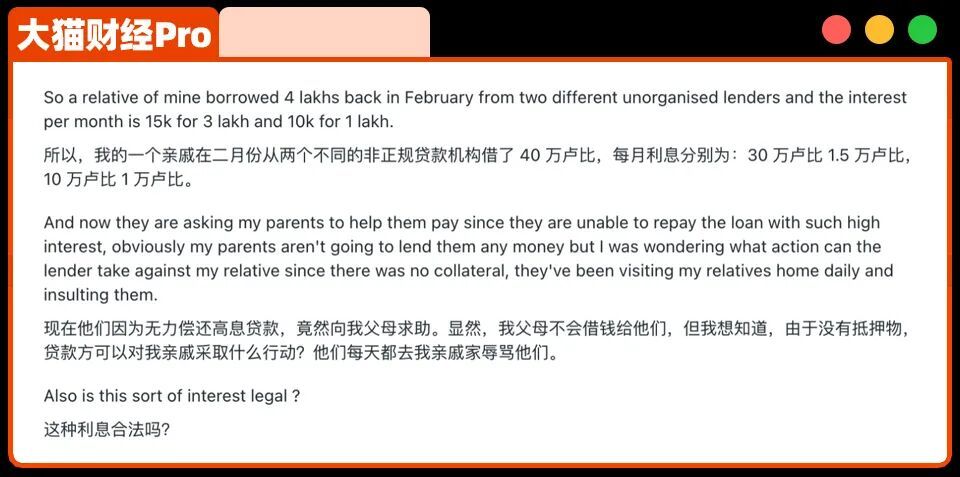

有案例显示,某用户借款40万卢比,月息高达2.5万卢比,月利率达6.25%,年化利率75%。而月息10%-25%、年化120%-300%的情况比比皆是,暴利之下,印度用户一度被视为“待割韭菜”。从业者甚至估算,每月净利润可达10%,1亿本金10个月即可翻倍。

一时间,印度网贷市场神话频出:单日放贷6万单,活跃平台超500家,APP下载量动辄破百万。但很快,局势反转——谁是“韭菜”成了未知数。

印度用户对网贷的态度出人意料:无需抵押、仅凭信用的贷款,被不少人视为“国家补贴”。他们的操作简单粗暴:贷到款后立即删除APP、更换手机号,彻底失联。更有甚者,在“前辈”指导下形成“撸口子”产业链:中国中介建群传授技巧,将平台分为“肥羊级”“韭菜级”,撸完后集体举报。由于平台多为无牌经营,只能吃哑巴亏。

某从业者透露,其平台运营2年放贷50亿卢比,坏账率高达47%,近乎亏掉一半,而这只是行业中等水平,部分平台坏账率甚至达80%。对比国内2%-8%的坏账率,印度市场堪称“修罗场”。

催收环节更是“闹剧”。平台照搬国内电话轰炸模式,但印度语言体系复杂——22种联邦官方语言让催收员无从应对:说英语,用户回应印地语;说印地语,用户又转用泰米尔语。更有用户直接回呛:“额度太低,能否再借点?”暴力催收也收效甚微,仅能震慑少数“体面人”。

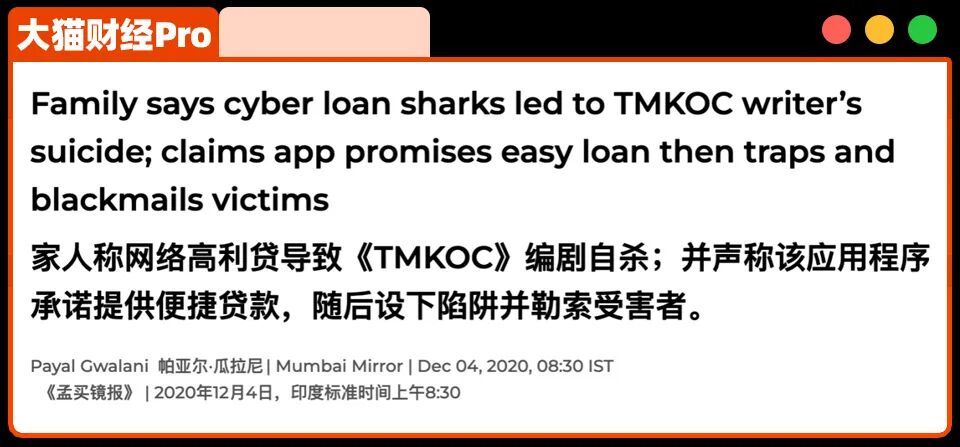

2020年,印度知名情景喜剧编剧因网贷压力自杀,其弟在他死后仍接到多国催债电话。这一事件引发印度网贷监管风暴:下架违规APP、突击检查公司、扣押资产,甚至要求谷歌配合下架。历经3年博弈,谷歌才同意接受印度储备银行监管,新规将于明年1月底实施。

监管趋严后,“黑吃黑”现象频发:印度修改外资政策,要求公司必须有印度董事。平台试图拉拢印度人担任董事,却反被对方发现非法操作后卷款跑路。借贷用户则更有恃无恐,逃废债成常态。

如今,多数网贷平台已撤离印度,剩余者也放弃了“赚快钱”的想法。在印度市场,无论快钱慢钱,都难轻易赚取——毕竟,“在印度赚的钱别想轻易带离”是当地“传统艺能”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com