寒冬下的资本抢收:孩子王冲击港股,汪建国的最后布局?

近日,国内母婴零售龙头孩子王正式向港交所递交招股书,独家保荐人为华泰国际。若进展顺利,这家A股上市公司将实现“A+H”两地上市。

表面看,这是孩子王迈向国际化的战略布局;但2025年中国新生儿出生率预计跌破千分之7,出生人口降至870万区间。当“孩子”数量持续减少,孩子王的行业地位还能稳固吗?

更值得关注的是,曾在电器零售时代将五星电器卖给美国百思买、电商崛起前精准套现的“资本猎手”汪建国,此次又在谋划什么?

零售老兵的资本“连环计”

要理解孩子王为何在2025年这个“最差时点”冲击港股,需先剖析汪建国的商业逻辑。

在中国商界,汪建国是个独特的存在。他不像黄光裕那般张扬,也不似张近东执着于规模扩张,更像一位精明的“资产整合者”和“时机把握者”。

时间回到2009年,电商浪潮席卷而来,线下电器连锁行业渐入黄昏。汪建国做出了一个出人意料的决定:将一手创办的五星电器作价数亿美元卖给美国百思买。

这笔交易当时被视为“撤退”,如今却被奉为“神级操作”。凭借这笔资金,汪建国迅速切入母婴赛道(创立孩子王)和农村电商赛道(成立汇通达)。

孩子王于2021年登陆A股,彼时市盈率接近百倍。但到2025年,A股市场对零售股热度下降,叠加人口数据的负面影响,孩子王在A股的市值长期维持在120亿元左右,流动性与其体量不匹配。

更关键的是,汪建国的资本版图需要新的流动性支撑。其旗下的汇通达已在港股上市,但表现平平。此时推动孩子王赴港上市,绝非为了“国际化”的虚名。

从孩子王近两年的动作可见端倪:2023-2024年分两步收购北方母婴巨头乐友国际,耗资超16亿元;2024年斥资16.5亿元收购丝域养发;2025年初以1.62亿元控股幸研生物,进军成人美妆领域。

这一系列收购让孩子王的资产负债表承压,现金流也趋于紧张。尤其是收购乐友剩余股权时,甚至动用了并购贷款。

在A股再融资审核趋严的背景下,打通港股融资渠道,用境外资本置换境内高息债务,甚至为未来资产调整铺路,才是汪建国的真实意图。

他深知:在行业寒冬彻底来临前,必须为企业找到更稳固的“粮仓”。

“缝合式”增长的隐忧

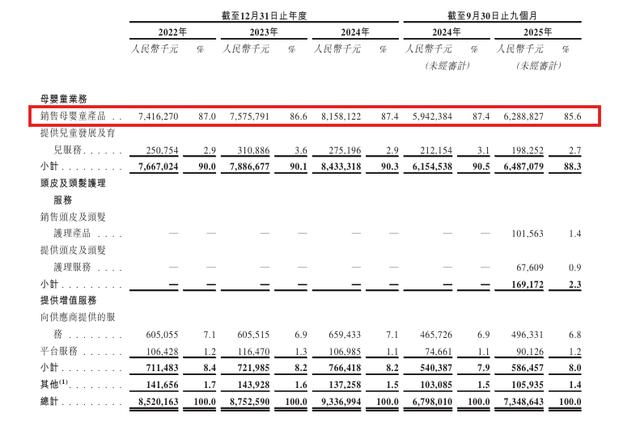

孩子王2025年前三季度的业绩看似亮眼:营收73.49亿元,同比增长8.1%;净利润2.09亿元,同比大增59.29%。

在母婴店倒闭潮蔓延、知名连锁“爱家月子中心”跑路的2025年,孩子王为何能逆势增长?

答案是“并表”。

这是典型的“财技式增长”。若剔除乐友国际的业绩,孩子王原有业务表现尴尬。数据显示,2024年全年1.8亿元净利润中,乐友贡献了1.05亿元。也就是说,拥有数百家直营大店的孩子王“本体”,2024年几乎处于微利甚至亏损边缘。

为应对“少子化”危机,孩子王开始“跨界缝合”。

第一针是“同类整合”。收购乐友属于行业存量整合,南孩子王与北乐友合并后成为全国霸主。但在萎缩的市场中,两家企业合并仅能暂时缓解压力,无法解决行业根本性问题。

第二针是“跨界养发”。这是最令市场困惑的一步:以16.5亿元收购丝域养发,增值率高达583%,且无业绩对赌。

在投行圈,无对赌的高溢价跨界并购常被视为“风险操作”。汪建国的逻辑是:妈妈们可能不生孩子,但仍需养发,企业要从赚孩子的钱转向赚家庭(尤其是中产女性)的钱。

但现实问题重重:卖奶粉的导购能否向宝妈推销高价养发套餐?养发馆的员工又如何在服务中顺带销售奶粉?场景的割裂感难以弥合。

更严重的是商誉问题。收购丝域和乐友形成的巨额商誉,如同资产负债表中的“定时炸弹”,一旦丝域业绩不及预期,商誉减值可能吞噬公司全年利润。

第三针是“切入美妆”。2025年初控股幸研生物,进军成人美妆领域。

经过这一系列操作,孩子王已不再是单纯的母婴连锁,更像一个覆盖中产女性消费的“拼盘”。

大店模式的成本困局

抛开资本层面的操作,回归零售本质,孩子王的核心痛点“坪效”仍未解决。

汪建国创立孩子王时借鉴“万达模式”——开大店(3000平米以上),通过服务和体验吸引用户。在人口红利期,这是有效策略;但在人口寒冬,大店模式成为成本“黑洞”。

数据显示,2024年孩子王门店坪效同比下滑3.17%,降至5533元/平方米;店均收入萎缩4.31%,这一指标已连续三年恶化。

如今的年轻父母更倾向于线上种草、比价和购物,去孩子王实体店更多是“遛娃”,而非购买高毛利商品。

为挽救流量,孩子王甚至与辛巴(辛选)成立合资公司“链启未来”。这步险棋反映出线下获客的艰难,但品牌调性的冲突(从高端会员制到直播间“老铁文化”)难以调和。

汪建国清楚母婴行业的终局:不是增长,而是生存。当市场蛋糕缩小,企业要么被淘汰,要么整合对手,或转向新赛道。

孩子王冲击港股,是汪建国为应对行业寒冬的最后布局:通过收购乐友垄断市场份额;通过收购丝域和幸研转向女性消费市场;通过赴港上市打通国际资本通道,为未来资产调整留有余地。

对投资者而言,这不是一个“成长故事”,而是“止损与转型”的实验。未来的孩子王可能既非“孩子的王”,也非“零售的王”,而是一个庞大但现金流尚可的家庭消费控股集团。

招股书的华丽包装下,隐藏的或许不是春天的希望,而是深秋抢收的急迫。

本文来自微信公众号“快消”,作者:不浪费读者时间的,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com