蚂蚁阿福走红背后:大厂AI主导2025赛道

中国AI行业的发展逻辑,正在悄然转变。

2025年以来,曾以“AI六小虎”为代表、凭借创新概念活跃于赛道的初创公司,如今面临着更激烈的竞争压力。而传统互联网大厂在AI领域的动作愈发频繁且力度加大。

最显著的表现是大厂布局持续深入。除了竞相推出新的基础模型和应用,大厂还公开表示将增加AI领域的资金与技术投入。像阿里、字节等已取得显著进展的企业,不仅具备全栈AI能力,还已进入通过“杀手级”应用在核心场景卡位的阶段。

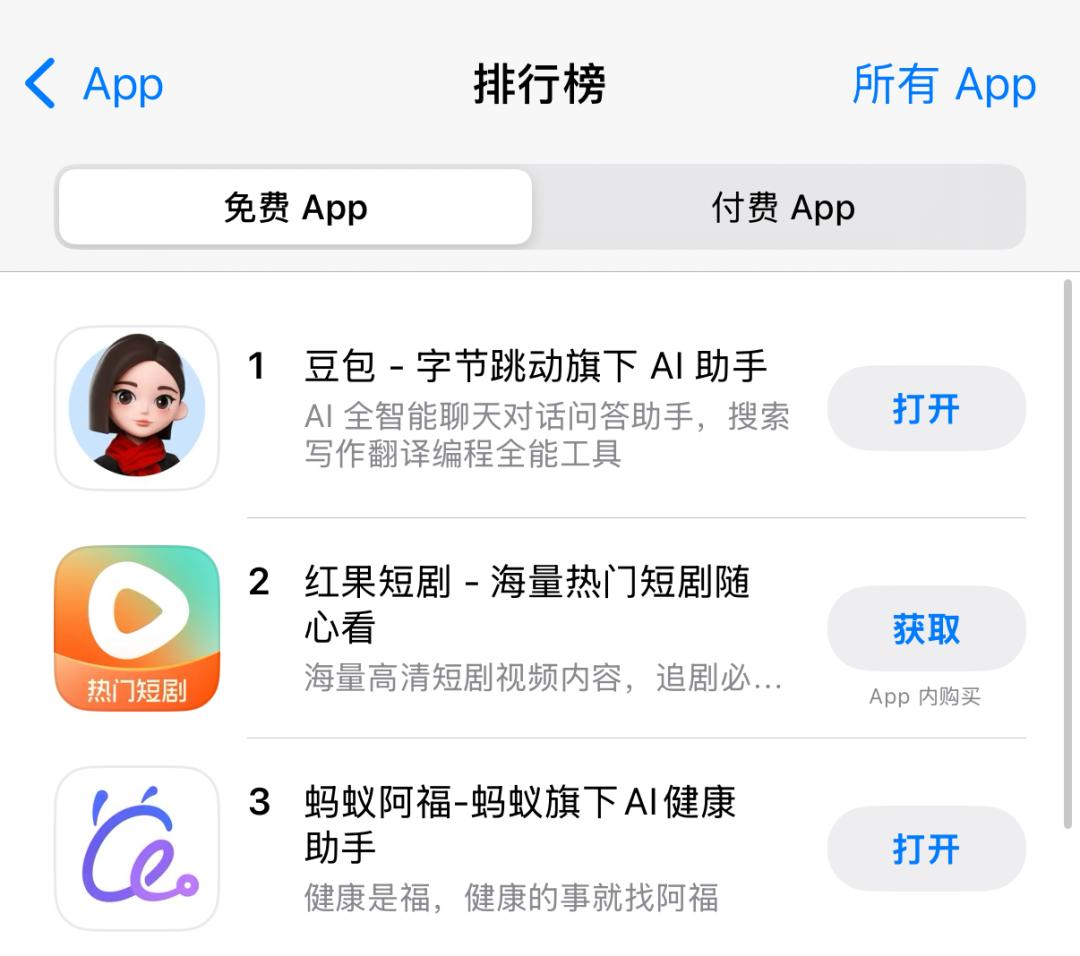

例如,12月15日,蚂蚁集团宣布全面升级旗下AI健康应用“蚂蚁阿福”。新版App凭借健康陪伴等亮点,发布后迅速升至苹果应用商店免费榜第三位,引发行业广泛关注。这也是近期阿里系继夸克AI眼镜开售、“千问”及“灵光”应用上线、千问C端事业群成立后的又一重要举措。

产品层面,年初DeepSeek等产品的爆火,以前所未有的力度完成了一轮AI市场教育,让大众对AI产品的认知从新奇技术转变为日常实用工具。而阿里、字节、腾讯等大厂凭借巨额营销投入和天然生态入口优势,牢牢占据了大量用户的“屏幕”。

参考a16z今年发布的全球top 100消费级Gen AI应用榜单,跻身全球前20名的5款中国产品分别是DeepSeek、夸克、豆包、Kimi和Qwen3;另据QuestMobile 2025年第三季度AI应用行业报告,月活前列的应用为豆包、DeepSeek、元宝、即梦AI和AQ(现称“蚂蚁阿福”)。

一个更直观的现象是,榜单上多数广受欢迎的AI应用来自互联网大厂,尤其是阿里和字节,占据了榜单多个位置,十分显眼,让人隐约感觉到阿里、字节“南北双雄”鼎立的态势。

观察到这种行业趋势的变化,是理解当前中国AI格局发展逻辑的关键。

01. 大厂引领,“双雄”格局初现

从时间维度看,早两年的AI应用竞争中,初创公司凭借模型快速迭代和灵活打法,曾实现用户大幅增长。

但今年外界明显感觉到大厂AI的声量持续上升。

这种变化的本质原因是,随着模型能力不断提升,AI行业的竞争已从早期的模型能力展示,全面转向应用开发和场景落地的深水区,而这正是在中国市场深耕多年的大厂的优势领域。

首先是资源投入方面。尽管几家头部初创公司受市场追捧、估值较高,但由于模型研发成本高、商业化不成熟等原因,整体发展速度仍受融资规模和现金流限制。

相比之下,大厂稳定成熟的主营业务能自我“造血”,资金储备充足,且往往拥有更强的“数据+场景+流量”生态协同能力,能够承受AI应用开发中的试错成本和长期投入,不必过分在意短期盈利。蚂蚁、夸克相关负责人曾对36氪表示,短期内不以商业化作为核心目标。

在这些因素的综合作用下,大厂一旦确定AI战略,便会大力投入资源。

一方面是资金投入:今年,字节宣布追加1600亿人民币用于算力采购和AI基础设施建设;阿里集团CEO吴泳铭在云栖大会上表示,正在“积极推进三年3800亿的AI基础设施建设计划”;百度、腾讯也分别表态将坚定投入AI领域。

同时,大厂之间的AI人才争夺已进入白热化阶段。字节的“筋斗云”和腾讯的“青云”专项计划纷纷以高薪招聘AI人才;阿里系面向2026届毕业生的秋招计划中,六成岗位与AI相关。

其次是自身生态的积累。大厂的优势在于并非完全从零开始,可选择在原有产品基础上进行AI升级,或凭借过往业务积累的用户、场景和流量池,为新的AI原生应用提供天然的生态入口和分发渠道。典型例子有支付宝与蚂蚁阿福、抖音与豆包、微信与元宝。

不过,这并不意味着初创公司失去了机会。从今年下半年开始,多家头部AI初创企业接连发布新模型“回归”赛场。这表明它们仍可依托模型能力,或聚焦细分场景,凭借更快速的决策链条,为产品寻找新的生存空间。

例如,MiniMax旗下的“海螺”依靠视频生成持续获得关注;月之暗面的K2、智谱的GLM-4.5等模型也表现突出。

可见,尽管大厂主导AI应用的趋势日益明显,但在产品竞争白热化的背景下,破局的关键仍在于自身的专业壁垒是否足够高。

02. AI应用大战:通用领域胶着,垂直领域突围

在AI应用发展初期,通用型AI助手凭借广泛的需求覆盖,成为各大厂商的必争之地。但另一方面,这一时期的产品核心功能集中在对话交互、内容生成、信息检索等方面。随着大模型能力的普及,普通用户能感受到的产品差异化逐渐缩小,同质化问题日益凸显。

那么,如何在此基础上进一步提升AI竞争优势呢?

对于大厂而言,以通用应用为基础、通过垂直领域应用打造护城河的布局或许是可行思路,一些头部企业也确实在这样做。

垂直领域AI应用的出现是用户需求升级、变现路径清晰等因素共同作用的结果。目前,AI企业已通过挖掘健康、金融、教育、情感陪伴等专业场景的需求,推动大批相关产品进入快速发展阶段。

以今年下半年在C端市场加速发力的阿里系为例,其内部生态已逐渐形成千问、夸克AI、蚂蚁灵光、蚂蚁阿福等产品协同“作战”的模式。这样既能通过前三者覆盖更广泛的用户需求,又能借助“蚂蚁阿福”在医疗健康这一高壁垒垂直赛道建立护城河,形成“广度+深度”的双重竞争力。

医疗行业长期存在优质资源分布不均、运营效率偏低等问题,行业期待借助AI将顶尖医生的知识储备转化为智能工具,通过远程问诊系统推动资源下沉,在实现健康普惠的同时构建高价值商业闭环。因此,医疗垂直场景成为各大厂和AI初创公司的必争之地。

基于过去十余年在医疗健康领域的积累,蚂蚁今年推出了战略级产品蚂蚁阿福。作为一款行业级应用,它目前的月活用户已超过1500万。这既证明蚂蚁发力垂直领域AI并非盲目跟风,也说明尽管医疗领域门槛高,但只要突破,就能构建高壁垒护城河。

而且,健康需求也能展现出高频特性,并非外界所认为的低频需求。

蚂蚁健康事业群总裁张俊杰提到,蚂蚁阿福上线半年来,用户需求已从核心医疗问题逐渐扩展到各类健康相关的“小事”,如减重、戒烟等,这类需求占比约20%-30%,且仍有增长趋势。

“我们从最初的医保支付服务组发展到如今的健康事业群,希望在‘看病更简单’的基础上实现‘生活更健康’的更大目标。因此,蚂蚁阿福现在的定位是做一位懂医学的‘朋友’,用户有严肃医疗需求时能匹配合适的医疗机构和医生,遇到日常生活中的健康问题时,也能提供帮助并直接解决。”张俊杰表示。

03. 用户需要“能办事”的AI

此前,Open AI曾提出AI演进的五个等级。在人类仍可将AI作为工具操控的阶段,AI产品应从对话工具逐步发展为超级助手,即从“Chat”向“Act”转变。

这与当下大众对AI产品的诉求一致。当用户习惯像打开微信聊天、淘宝购物那样打开手机里的AI时,会对其功能提出更高要求——AI应用需从前两年的陪聊、文生图、辅助写作等轻场景,转向更具功能性的“办事”环节。

简单来说,就是如何将AI转化为现实生产力。

这要求企业不仅具备C端AI应用开发能力,还要围绕全栈能力和多元化产品矩阵进行前瞻性布局。回顾“全栈能力”的概念,企业需在具备基础算力、模型能力的同时,完成应用开发并落地到真实场景,形成逻辑闭环。

这对企业的资金、技术和资源整合能力要求极高。全球范围内,只有谷歌等少数巨头能做到这一点。在国内,目前市场看好的有阿里、字节等大厂,以及一些潜力黑马企业。

它们的核心逻辑相似:纵向按照底层硬件到上层应用进行全栈布局,形成成本与体验的协同效应;横向通过C端产品流量与B端企业服务同步构建开放生态。

不过,受企业既往技术基因和产品生态差异的影响,两者路径各有侧重。阿里系走重资产+软硬件一体的路线,字节则以流量反哺+敏捷迭代为特色。

这种分化可能催生出不同的AI发展图景。例如,阿里系更注重实用和普惠,目前蚂蚁AI战略重点投入的健康和金融领域,都遵循“降低专业服务门槛”的逻辑,这与国内市场偏好实用主义的思路相符。蚂蚁阿福每天回答的500多万个健康提问中,55%来自三线以下城市,也从侧面证明了这一点。

而字节的陪伴和内容生态,或许能让AI更好地融入内容消费、娱乐和办公等更轻松的场景,成为用户生活娱乐方面的“智能伙伴”。

不过,两家企业的探索仅代表当前AI行业相对成熟的技术和产品开发水平,并非竞争的终局。已验证的成果和尚未解答的疑问,为2025年的AI行业带来的最深刻认知或许是:AI仍处于上半场,大战才刚刚开始。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com