流量网红光环渐褪,三只松鼠欲借社区新零售破局

流量红利消退后,构建以零食产品为核心的硬实力或许才是行业终极命题。

曾年销百亿的零食顶流缘何业绩持续下滑?

作为淘宝时代崛起的网红品牌,三只松鼠的业绩与门店规模均受新兴量贩零食品牌冲击。在此背景下,11月底全国首家三只松鼠生活馆旗舰店于安徽芜湖开业,货架上除坚果、果干等核心品类外,新增米面油、日用品等全品类商品,门店选址贴近社区,主打“30分钟即时送达”服务。

这一举措可视为曾依赖线上流量崛起的三只松鼠向社区新零售发起的进一步冲击,但在零食赛道已从“线上网红之争”转向“性价比比拼”“线下供应链之战”的当下,此次尝试究竟是破局良策还是无奈之举?

网红零食遭新势力围剿,流量红利被平价折扣削弱

三只松鼠的困境,首先源于其早年定位的纯互联网网红零食品牌优势逐渐消失。

消费者卢燕(化名)向陆玖商业评论表示,前几年零食很忙等品牌刚出现时就有了大型实体店,最大优势是零售种类达数千种,尤其吸引线下儿童,成人虽不常购买,但线下购物更适合儿童体验式消费,儿童不会网购,决策权在大人,可孩子偏爱选择多、品类丰富的店铺,而三只松鼠价格偏高,此前在京东购买的干果也未达预期。相比之下,新锐零售品牌凭借线下门店规模与品类规模效率取胜。

从用户视角延伸至行业洞察,中国零食行业竞争格局已非十年前线上淘品牌主导的时代,当前形成三大阵营:一是以鸣鸣很忙集团为代表的线下折扣连锁派,主打高性价比、下沉市场与密集开店;二是以良品铺子为代表的全渠道品质派;三是以三只松鼠为代表的传统网红派,曾依赖电商流量红利快速崛起,如今正经历转型阵痛。

零食新势力的崛起推动行业核心逻辑转变,从货架电商时代的流量驱动变为“线下场景驱动”。过去消费者买零食习惯电商搜索,如今更倾向下楼即买,折扣店、社区店的即时性与性价比精准契合大众消费需求,万店量贩折扣时代已然来临。

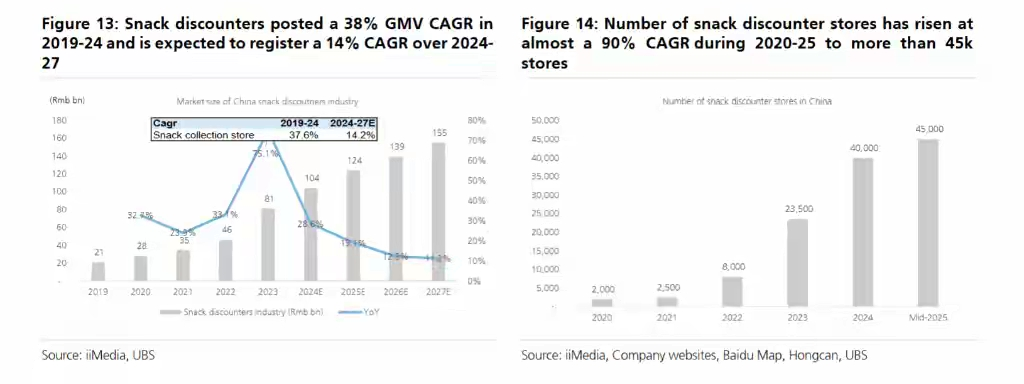

新模式在需求与规模层面同步冲击三只松鼠。艾媒咨询数据显示,2019 - 2024年零食折扣店销售额复合年增长率达38%,瑞银预测2024 - 2027年将继续以14%的复合年增长率增长,未来门店总数有望突破7万家。

长期从事零食行业的李明(化名)认为,零食产业注重性价比,价格是厂商竞争关键,折扣量贩模式下的品牌依托采购成本优势,通过直接向上游生产商采购,大幅缩短传统零售价值链(生产商/品牌商—经销商—零售商),提升渠道效率,以更具竞争力的价格销售产品。即便走高端化路线,在当前追求物美价廉与消费不足的背景下,零食作为高端礼物的象征意义下降,行业可高端但不能固化高价,否则消费者买单意愿会降低。

瑞银分析师预计,零食折扣店渠道定价较传统大型连锁超市低25%,但近期三只松鼠却上调35款商品供货价,幅度0.2元至10元不等,价格上浮成为行业现象之一。

在此格局下,曾稳居“零食一哥”的三只松鼠业绩持续承压。财报显示,公司前三季度营业收入77.59亿元,同比增长8.22%,但归母净利润1.61亿元,同比下降52.9%;扣非归母净利润5713.71万元,同比下降78.57%,较早年超百亿营收的高光时刻大幅下滑。

反观零食连锁鸣鸣很忙,递表港交所时披露2024年营收393亿元,门店超1.4万家,净利润率2.1%;今年上半年毛利率9.3%,同比增长2.7个百分点,门店规模超1.6万家。

押注社区新零售,似迟到者虎口夺食

业绩持续下滑倒逼三只松鼠跳出线上舒适区,尝试将电商能力延伸至线下。这并非首次线下转型,早年曾探索自有品牌社区零食店、国民零食店与联盟小店,后在芜湖金鹰开设自有品牌全品类生活馆,如今更坚定投入该方向,生活馆不仅卖零食,还涵盖日用百货。

分析人士指出,三只松鼠对生活馆的定位既期望承载品类扩张增长,也试图通过全渠道协同拥抱硬折扣特征,适应即时零售快速发展趋势,增强社区感与消费者高频互动。据官方披露,首家生活馆面积约300平方米,SKU超1500个,创始人章燎原称此次战略转型本质是“从零食垂类自有品牌零售商转型为全品类自有品牌零售商”。

此次转型仍面临挑战,零食品类下沉市场密度已饱和,公开资料显示三、四线城市及县域市场零食折扣店密度达每万人1.2家,零食很忙、赵一鸣零食等品牌已完成核心商圈与社区布局,三只松鼠想插入缝隙形成影响力难度不小。

社区生活馆或店面下沉的规模扩张与渗透需资本加持,但三只松鼠偿债能力承压。财报显示,截至9月短期借款5.76亿元,同比增长284%;2025年三季度资产负债率43.70%,高于去年同期38.92%与行业平均40.61%,资金状况使其难以大规模扩张线下生活馆及高端阵地。而万辰集团与鸣鸣很忙过去有多轮融资,登陆资本市场后将获更多资金支持。

布局滞后注定要在饱和赛道“虎口夺食”,任何赛道窗口期有限,零食线下连锁黄金窗口期为2020 - 2023年,如今市场格局基本定型,突围不仅需战略定力,更要打破过往运营惯性,这对习惯线上思维的三只松鼠是严峻考验。

供应链能力成关键

开启即时零售业务无法短期改变三只松鼠零食品牌的核心属性,零食行业竞争本质仍是供应链竞争,价格与产品归根结底由供应链决定。

观察人士指出,零食产品具有“高频、低价、快周转”特点,要在社区赛道立足需强大供应链整合能力,万辰集团与鸣鸣很忙有不同业务线专供产品,甚至精细到口味与配料。品牌方需实现大规模直采降本、保障SKU丰富度满足用户多样化需求,同时控制库存周转减少损耗。

以鸣鸣很忙为例,在库SKU超3600个,处于行业领先水平,但其招股书融资用途仍提及持续加码供应链建设。

公开资料显示,三只松鼠累计上线超13000款SKU,年销售超千万品类达301款,还在各地建立全品类集约供应基地与自主制造基地。但硬折扣时代供应链需更深入,价格优势更关键,SKU数量并非唯一指标,供应链效率与品牌溢价能力更重要。2025年前三季度,三只松鼠经营活动现金流净额断崖式下滑,同比降幅1690.52%,录得-5.06亿元,公司解释为“本期经营性采购支出增加”。

外界人士强调,大量预付款采购原材料反映三只松鼠在供应链中的地位需提升,供应链“大”与“强”是不同概念,从代工到“制造型零售商”,在轻量化、健康化零食供应链发力,三只松鼠仍需过程,无供应链护城河,门店再热闹也只是空中楼阁。

从淘宝时代网红顶流到如今布局社区新零售,三只松鼠转型之路折射中国零食行业时代变迁,社区新零售为其提供破局机会,然流量红利消退后,构建以零食产品为核心的硬实力才是终极考题。被新势力冲击的三只松鼠能否逆袭,市场将给出答案。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com