六大行5年期大额存单集体“下架”?部分银行2022年后已鲜少发售

近期,工、农、中、建、交、邮储六大国有银行均无5年期大额存单在售的情况引发市场关注。

记者通过查询各行产品发售公告及多方采访了解到,5年期大额存单原本就不是国有大行长期常规发售的产品类型,部分银行早在“几年前”就已停售该期限产品,因此这一现象并非新情况。

六大行中,中国银行官网收录了2016年第二期以来的大额存单发售公告。据公告显示,2016年至2025年期间,中国银行至少发售过37期个人大额存单,其中2018年第一期至六期、2019年第一期、2023年第一期至四期、2024年第一期、2025年第一期的产品包含5年期类型。不过自2023年起,中国银行即便推出5年期大额存单,也仅面向特定客户,而非所有个人客户。

今年中国银行仅发售过一期大额存单,根据5月20日发布的公告,该期产品涵盖1个月、3个月、6个月、1年、2年、3年、5年共七个期限。截至记者发稿时,其在售产品列表中已无5年期产品,但存单转让列表里仍有少量5年期产品。

(中国银行大额存单在售产品列表中已无5年期产品类型)

(中国银行大额存单转让列表中仍有少量5年期)

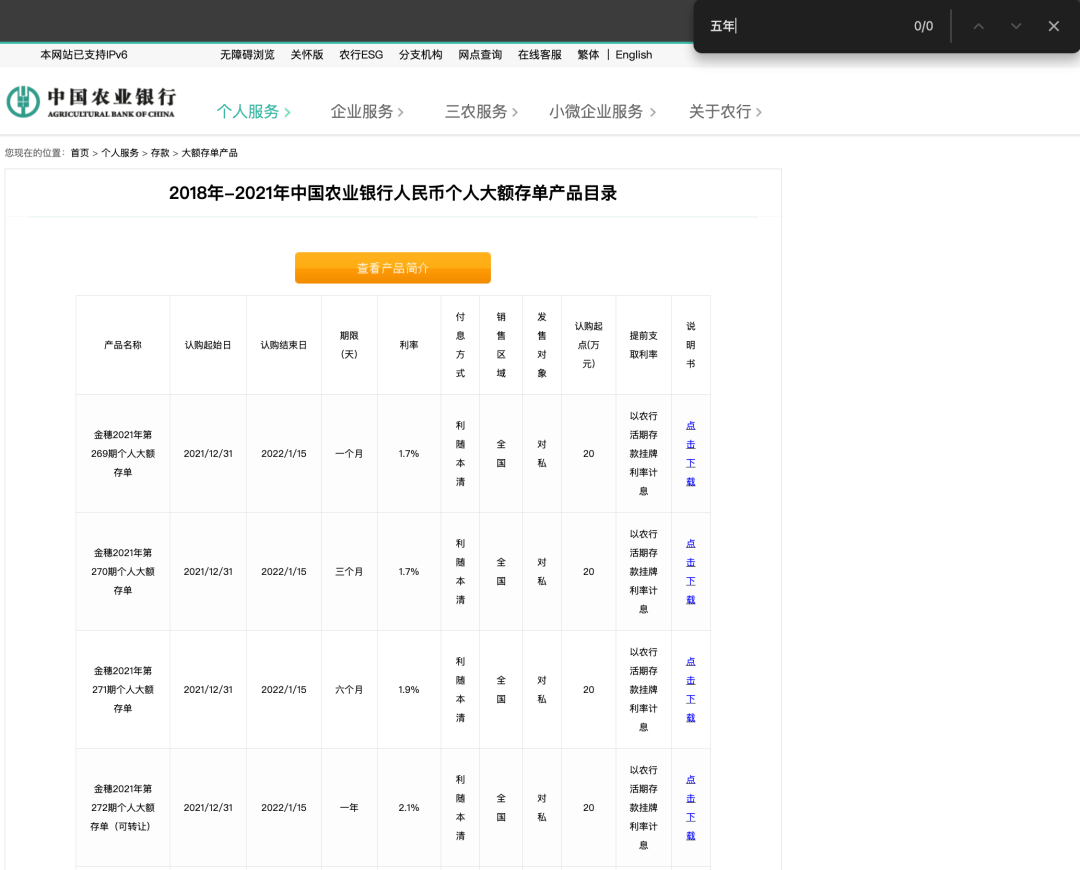

其他大行方面,农业银行官网展示的2018年至2025年人民币个人大额存单产品目录中,未出现5年期产品。

农业银行某东部省份分行工作人员向记者表示,该行此前从未发售过5年期大额存单,因此不存在“下架”的说法;另一沿海省份分行工作人员则称,该省自2022年起就基本未推出过5年期大额存单,目前主要以3年期以下产品为主。

(农行官网显示的大额存单产品目录并中无五年期产品)

此外,工商银行某东部省份分行工作人员也告诉记者,地方分支机构对大额存单产品有一定自主决策权,但其所在行“早几年”就已停售5年期大额存单。目前该行仍有5年期定期存款产品,但存在利率“倒挂”现象,即5年期定期存款利率低于3年期定期存款利率。

尽管大行“下架”长期限大额存单并非新现象,但整体而言,这是银行在低息差环境下积极开展负债管理的具体表现。

金融监管总局数据显示,今年前三季度,部分银行净息差阶段性企稳,但整体息差收窄压力依然较大。具体来看,截至三季度末,商业银行净息差为1.42%,环比持平,同比下降11个基点;股份制商业银行最新净息差环比回升1个基点。

在此背景下,各银行在保障揽存的同时,采用更精细化的方式进行负债管理。证券时报记者此前走访北京地区部分银行时发现,除缩短存款期限、利率“倒挂”等手段外,部分银行还针对不同细分客群制定差异化存款策略,其中最明显的是对中老年客群给予相对较高的存款利率和较低的起存门槛。

上海金融与发展实验室首席专家、主任曾刚近日接受采访时指出,银行针对老年客群推出高利率、低起存门槛的差异化存款策略,在行业内已逐渐普及,尤其成为中小银行的重要竞争方向。这种做法本质上是负债端精细化管理的核心实践。老年客群占储蓄存款比例超七成,且具有风险偏好稳健、资金流动性需求低的特点,通过精准匹配其需求设计产品,能高效吸纳稳定资金。

曾刚认为,此举优势显著:一是优化负债结构,锁定长期稳定资金,降低流动性管理压力;二是低成本扩充负债规模,老年客群获客转化成本低于其他群体,且资金留存率高;三是培育核心客群,通过存款服务延伸至养老金融全链条,形成业务闭环;四是践行社会责任,在适老服务中建立品牌信任,实现商业价值与社会价值双赢。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com