甲骨文股价暴涨:短暂繁荣还是长牛开启?理性审视管理层愿景

高风险,但收益中等。

甲骨文单日暴涨36%的背后:4550亿美元订单与AI浪潮的推动

老牌数据库公司的华丽转身:云计算时代的独特竞争优势探寻

70倍市盈率下的投资迷局:高估值中的机会与陷阱解析

对所有甲骨文投资者而言,9月10日是具有历史意义的一天。

这家成立近五十年的老牌科技企业,在当日财报发布后,股价单日涨幅达36%,创下公司历史最大单日涨幅。80岁的创始人埃里森,身家一天内暴涨近千亿美元,盘中一度超越马斯克成为全球首富。

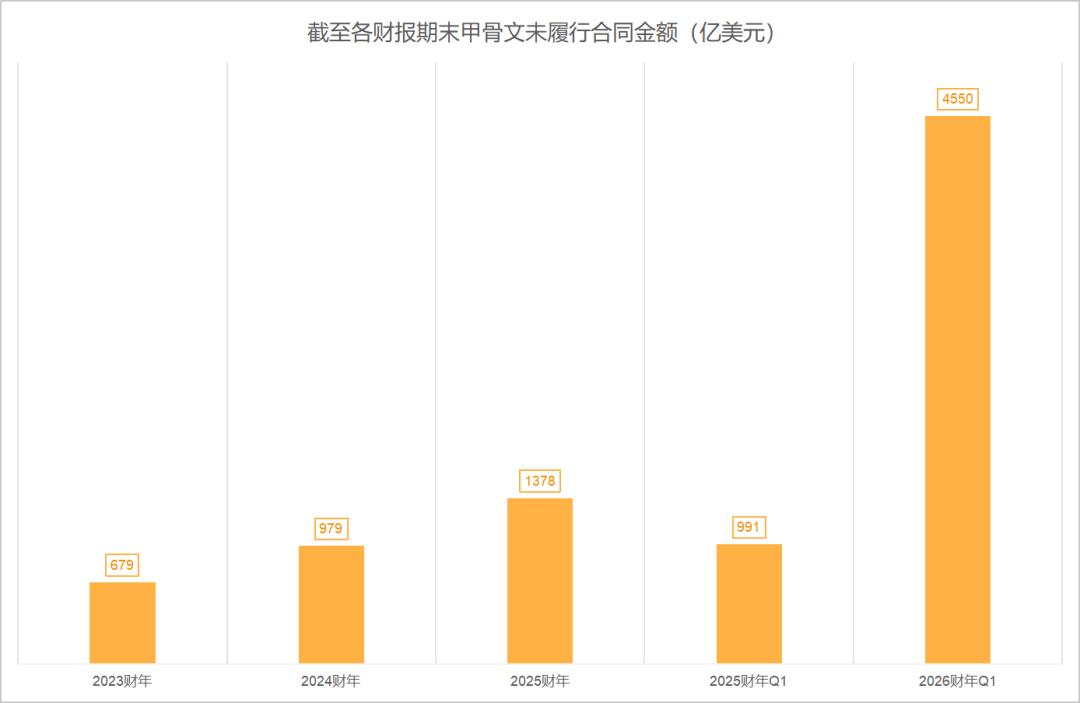

然而,此次暴涨并非业绩超预期,其营收和每股收益(EPS)未达华尔街分析师预期,自由现金流还是负的。真正让投资者疯狂的,是高达4550亿美元、同比增长360%的未履约合同金额,以及该数字持续上升的预期。

按过去四个季度财报计算,甲骨文年收入(TTM)为590.2亿美元,4550亿美元意味着公司基本锁定了未来7.7年的收入,且不断有新客户排队签单,公司未来收入增长前景一片光明。

资料来源:甲骨文财报,躺平指数整理

这一惊人数字的背后,是当下火热的AI浪潮。OpenAI、马斯克的xAI、Meta等AI明星企业都成了甲骨文的大客户。更重要的是,众多企业包括要“扩大AI支出”的美国政府,都有强大的数据中心和云服务需求。

今年以来,甲骨文股价涨幅接近一倍,市盈率、市销率、市现率等指标不断膨胀,在AI概念下,很难说它是“估值合理”的公司。我们认为,其股价仍有一定上升空间,但负面消息对股价的影响也会大幅增加,需重点关注其未来业务和合同变动情况。

01

多元业务:不止于数据库

众所周知,甲骨文成立47年来,靠数据库软件起家,是美国大型科技公司中的“老牌企业”,技术积累深厚。此前很多人对甲骨文的印象还停留在“数据库公司”,但实际上,其业务版图已十分复杂。

据公司官方解释,甲骨文是企业IT领域的产品和服务供应商。其核心业务为云应用和云基础设施两大板块。

云应用是软件即服务(SaaS)平台,为客户提供基于订阅的应用程序,涵盖企业资源规划(ERP)、人力资本管理和客户体验等类别,理解起来并无难度。

云基础设施业务是基础设施即服务(IaaS)平台,可与AWS、Azure和Google Cloud等云计算平台集成,助力客户进行AI和机器学习训练与实施、云集成、数据存储等工作。

值得一提的是,甲骨文为顶级AI客户提供的服务超越传统云计算。在基础设施层面,它构建了支持大量英伟达GPU的AI云训练集群,通过超低延迟的RDMA网络连接实现更强计算能力,专门针对AI工作负载优化。

更关键的是其深度生态整合策略。OpenAI的GPT - 5被直接嵌入甲骨文数据库和Fusion应用中,实现业务数据与AI的原生结合。谷歌的Gemini模型通过OCI成为谷歌云之外唯一的托管服务,未来还将集成到甲骨文企业应用中。

从财务数据看,2023年到2025年(财年),公司总营收从499.5亿美元增长到574亿美元。更重要的是收入结构变化:硬件业务营收从32.7亿美元降至29.4亿美元,服务业务从55.9亿美元降至52.3亿美元,而SaaS和IaaS业务从410.9亿美元跃升至492.3亿美元,成为收入主力。

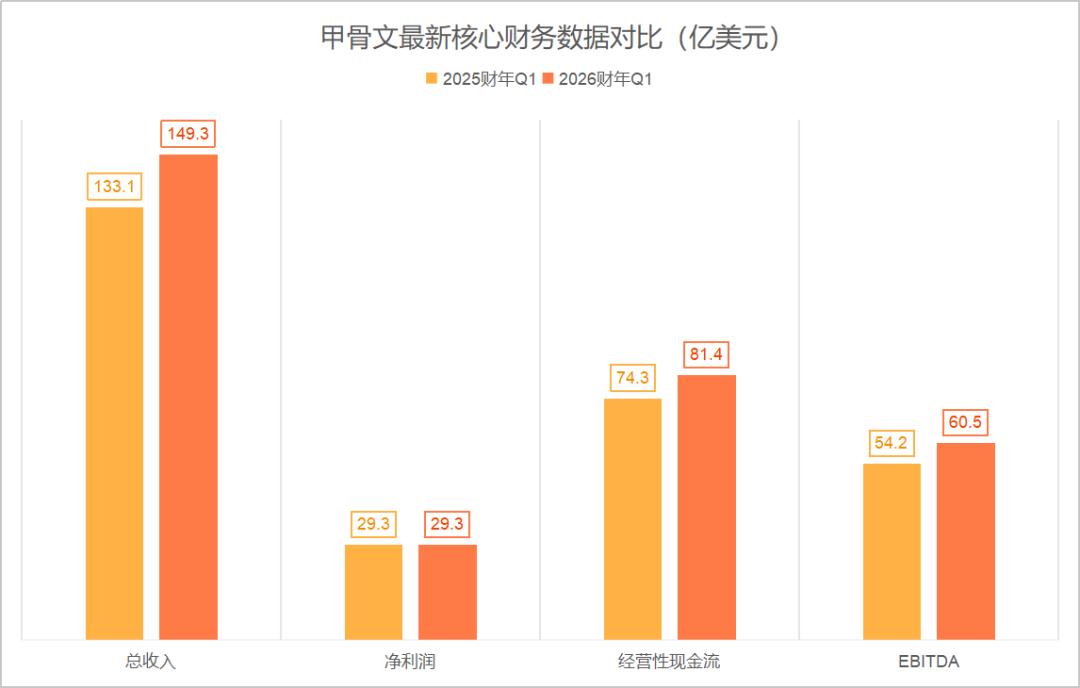

2026第一财季(2025年5月至8月)的数据进一步凸显云业务的重要性。总营收149.3亿美元略低于分析师预期,但云业务表现出色。总云收入达71.9亿美元,同比增长27.8%;其中,云基础设施收入增长55%,云应用收入增长11%。

当然,最重要的是“剩余履约义务”,即已签订但未履行的合同收入(RPO),该季度达到4550亿美元。

管理层在业绩会上表示,公司预计未来将新增几个数十亿美元的客户,RPO可能超5000亿美元。在订单支撑下,全财年甲骨文云基础设施收入将增长77%,达180亿美元,随后四年将分别增长至320亿美元、730亿美元、1140亿美元和1440亿美元。

甲骨文能获大规模云订单,关键在于其独特技术优势。管理层透露,公司专门针对AI工作负载深度优化,建造千兆瓦级的数据中心;数据传输性能领先对手,在AI模型训练方面更具成本效益。

高数据传输速度、强GPU集群性能、丰富的大客户服务经验和方案落地能力,再加上甲骨文无自研通用AI大模型,与所有大模型厂商无竞争关系,使其获得独特市场定位,订单源源不断。

02

高估值下的投资权衡

分析甲骨文前,有必要了解美股整体状况。

当前,美股市场处于历史高位,标普500指数连创新高,今年以来累计上涨11%,较四月份低点上涨超30%。市场情绪受联储政策预期主导,通胀数据温和,失业申请人数升至四年高位,强化了市场对9月降息的预期。

科技股方面,近期表现分化。甲骨文财报带来的AI收入预期提振相关板块;特斯拉和谷歌上涨动力足,英伟达、苹果则进入盘整阶段。债券收益率波动大,30年期国债收益率接近5%,对高估值股票构成压力。

这种结构性调整既带来新投资机会,美股呈现涨多猛跌、跌多猛反弹的态势,做T收益不错;同时,即便不投资美股,其市场分化也会为港股和A股投资提供参考,特别是科技股、AI股和半导体股,两个市场互补性强。

港股在恒指阶段性快速上涨后,进入平稳调整阶段,未来表现与美国和中国市场的政策、经济数据和利率预期密切相关,市场担忧短期快速上涨后的消化期,需寻找新上涨动力。因此,美股未来表现,尤其是明星科技股的分化情况,可能为港股指明方向。

甲骨文在绩后交易日暴涨36%后,进入调整。当地时间9月11日收跌6.2%,总市值缩水至8750亿美元左右。即便如此,其估值已充分反映基本面,TTM市盈率和静态市盈率均超70倍,远高于谷歌和微软的25倍和30倍左右。

说实话,这个估值有一定水分,很可能已将4550多亿美元的未履行合同收入大部分折现,显著高于其他成熟科技公司,与很多成长型科技公司相当。

从现金流看,甲骨文第一财季经营性现金流为81亿美元,但扣除85亿美元资本支出后,自由现金流为负3.62亿美元。管理层预计今年资本支出达350亿美元,这相当于甲骨文2025财年净利润(124亿美元)的近3倍,而其他成熟科技公司年预期资本开支均未超上年净利润。

虽然管理层称这些投资是为满足已签约订单需求,但需注意,甲骨文目前市值建立在一系列乐观假设之上,而这些假设的确定性不强。

一是AI需求的持续增长存疑。尽管当前AI热潮正盛,但技术热潮往往呈周期性。互联网泡沫、移动互联网热潮都经历了从狂热到理性的回归,AI领域是否会重蹈覆辙值得思考。

二是执行风险较大。4550亿美元的未履行合同固然诱人,但将其转化为实际收入和利润,需甲骨文未来几年大幅扩张基础设施、招聘人才、优化运营任。何一个环节出问题,都可能影响结果。且目前甲骨文资本开支过大,可能影响合同履约进度。

从风险收益比看,当前甲骨文股票面临“高风险、中等收益”局面,一旦公司执行不及预期或AI热潮降温,冲动投资的人可能遭受较大损失。

03

结语:理性投资,静待时机

总体而言,甲骨文是一家优质公司,其过去四十多年的转型成就值得科技公司学习。

如今,甲骨文在AI时代找到了独特价值定位,作为不研发通用大模型、但云技术和GPU集群能力超强的软硬件服务型科技企业,未来几年增长前景可观。但短期股价的疯狂上涨已透支了太多未来增长空间,当前估值给投资者的安全边际极小。

投资中,时机往往比选股更重要。甲骨文或许是优秀的公司,但在当前价位不一定是优秀的股票。错过此次上涨的投资者,与其高位追涨,不如耐心等待更好的买入时机。毕竟,再好的公司也需合理价格,市场总会给耐心的投资者机会。

本文来自微信公众号“躺平指数”,作者:躺姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com