A股突破3800点,居民存款“搬家”迹象初现

“牛市”氛围愈发浓烈。今日,上证指数成功冲破3800点大关,沪深两市全天成交额达到2.55万亿元,再度点燃投资者的热情。

“居民存款搬家”成为牛市中备受瞩目的话题。这场大规模的资金流动会如何影响资本市场格局和走向?那些犹豫不决却又跃跃欲试的理财客户,能否成为牛市的助推力量呢?

“最近我打算取点钱去市场碰碰运气。”苏州工业园区某国有大行的理财经理张明(化名)告诉记者,他服务多年的一位稳健型理财“忠实”客户,50岁左右的王阿姨准备把部分资金转去炒股。

张明说:“王阿姨以前在股市吃过亏,一直不太信任股市,喜欢买低风险理财产品,资金量大概有1000万元。她买了好多年理财,这两天突然想转20万元去炒股,不过大部分资金还留在这里。”

市场情绪高涨时,居民将存款转移到资本市场的讨论和期待成为焦点。近期央行公布的数据显示,2025年7月,居民存款减少1.11万亿元,而非银存款增加2.14万亿元。种种迹象表明,随着存款利率不断下降、股市赚钱效应显现,越来越多的资金正从低风险、低收益的存款转向保险、基金、股票等领域。

不会炒股,纠结中加仓试水

一边是不断创新高的股市,另一边是年化收益率不到2%的理财产品。

记者采访的多位银行理财经理表示,当前客户“纠结又蠢蠢欲动”。

“我能感觉到王阿姨的纠结,她其实不会炒股,以前买基金亏过所以才来我们这里。要说和二级市场有关的操作,也就是偶尔去北交所打新,中一次签能赚几千块,风险比较低。”张明告诉记者,他很意外王阿姨会去炒股。

“好像是券商有人带她试试,目前看她还挺理性谨慎的,只是把一些低风险、流动性高的理财产品资金转走,主要资金还在我们这里。”张明说,王阿姨说就试试,之后还会回来。“我觉得也正常,市场好难免会心动参与一下。”

权益理财畅销

“现在这还不算开始。很多大户从去年9月份就陆续把资金转去炒股了。”深圳某股份制大行资深的私行客户经理王鹏(化名)告诉记者。

“大资金不断撤走,我们的绩效降低了。”王鹏说,他们也靠股市“发红包”弥补绩效工资的损失,不过心态比较平和。“资金的流出挡不住,市场好他们肯定要去赚钱。”

在王鹏看来,这些客户的资金流向有“周期性”,等他们获利了结后,钱还是会回来买稳健型理财。“感觉他们对市场很敏锐,不愧是大户。”

不过,目前权益理财卖得非常好。王鹏告诉记者,今年他们渠道的权益理财销售业绩比往年翻了好几倍。和以前权益理财“难推销”的情况截然不同,“现在很多客户在咨询,毕竟收益率很可观。”

王鹏透露,现在他们开始卖基金、私募来创收。“以前行情不好卖理财、保险,现在向权益资产倾斜。”

南北“存款搬家”速度有别

深圳、江浙等地银行资金不断流出,让理财经理们感到“焦虑”。相比之下,其他城市的理财经理则比较“淡定”。

山西一位中大型城商行资深理财经理崔铭(化名)表示:“虽然我们也有一些客户把资金挪去炒股,但数量较少,对我们影响不大。”

“长期在银行买理财的基本都是低风险偏好客户。虽然现在市场不错,但有人心有余悸。毕竟以前也有涨一个月就下跌的情况,有的客户不想折腾了。”崔铭称,虽然银行理财收益率低,但目前在山西很多人还是愿意买。

“大家还在观望。随着后期市场继续上涨,不排除很多客户会陆续参与。”崔铭表示,感觉现在市场像“干柴”,还缺一点“火星”就能燎原。“我们其实也希望这轮行情能走得慢、走得久,让大家都赚钱。”

崔铭表示,当前推销银行理财,更大的压力不是资金流入股市,而是“股债跷跷板”中,债市收益率不断降低,导致“固收+”理财产品收益持续走低。“这可能会迫使客户最终放弃固收+型理财产品,买入权益类资产。”他说。

为何“搬家”,去向何方?

中国人民银行最新公布的金融数据显示,7月,居民存款单月减少1.11万亿元,同比多减7800亿元。与此同时,非银行业金融机构存款激增2.14万亿元,同比多增1.39万亿元。一减一增描绘出资金流动的新轨迹。

存款搬家背后,有两大关键因素。一是无风险利率和存款利率下降,使存款与替代理财品收益率差距扩大,这是居民存款搬家最稳定的诱因。

本轮存款利率下调始于2022年9月,2023年后居民存款和企业存款同比增速开始下降。目前,Wind数据显示,四大行二年期、三年期、五年期存款利率分别为1.05%、1.25%、1.30%,中长期存款利率全面进入“1时代”。利率下降促使居民寻找更高收益的理财渠道。

二是资产赚钱效应显现,居民投资风险偏好提高。8月以来,A股单日成交额突破2万亿元,成交量明显放大,同时A股融资余额突破2万亿元,表明股票市场资金更活跃。

那么,流失的居民存款都进股市了吗?

对此,浙商证券首席经济学家李超指出,本轮存款搬家去向呈现多元化特点。2024年期间,存款主要流向理财、货币基金、保险等稳定型资产;2024年9月后,资金开始流向权益类资产。

从具体渠道看,银行理财市场规模持续扩大,截至2025年上半年,银行理财产品市场规模已超过30万亿元。公募基金方面,2024年至今,货币基金和被动基金发展良好,2024年全年和2025年1 - 8月,公募总体规模分别增加5.2万亿元和1.6万亿元,其中货币基金、被动指数型基金、债券类基金规模增长较快。

股市方面,参考证券公司的客户交易结算资金余额判断流入股市资金方向。2024年证券公司客户交易结算资金流入8200亿元(2024年下半年流入7500亿元),主要是2024年9月24日,一揽子增量政策推动股市走强,吸引部分居民存款流入股市。

潜力多大?还有多少增量资金待入市

市场普遍认为:目前居民存款搬家已经启动,但尚未全面加速,仍处于初期阶段。

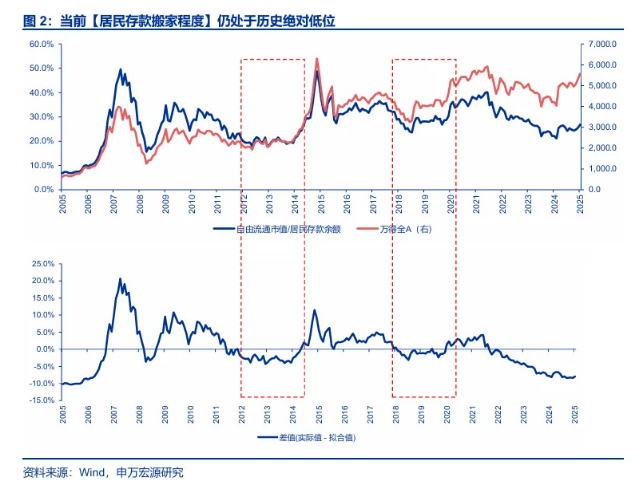

宏观数据能让我们了解居民存款搬家的历史情况。

例如,申万宏源策略团队认为,2022年以来居民存款规模增加、定期化加速,居民存款搬家程度持续下降,短期A股市场赚钱效应初步恢复,居民存款搬家程度不再下降,但仍处于历史低位,居民存款搬家正在起步,但尚未全面加速。

截至2025年7月,我国居民存款规模高达约160万亿元,而A股自由流通市值约为43万亿元,居民存款规模接近A股自由流通市值的4倍。权益市场有巨大的潜在资金池。

机构认为,过去多年牛熊周期中,权益市场存在“股房跷跷板”问题。但本轮市场没有这一限制,增量资金的上限正在提高,权益市场有望成为居民资产配置转移的下一站。

推动资金转移的另一个因素是大量高息存款到期需重新配置。据中信证券首席经济学家明明测算,2025年可能有90万亿元以上的存款到期,假设其中5% - 10%的资金寻求更高收益,流出规模可能在4.5万亿元 - 9万亿元。不过他认为,“搬家”的存款不太可能集中进入权益市场,可能倾向于通过“固收+”类型的资管产品过渡承接,实现资金“间接入市”。

中金公司从超额储蓄、定期存款到期和存款活化角度测算,居民存款潜在入市资金规模约为5万亿元 - 7万亿元,可能高于2016 - 2017年、2020 - 2021年两轮股市上涨行情中存款入市规模,但实际入市情况取决于宏观经济、政策预期、外部环境等多种因素。

有何影响?能否助推牛市?

2005年以来我国出现过五次明显的居民存款搬家,分别是2006 - 2007年、2009年、2012 - 2015年、2021年和2024 - 2025年。从历次存款搬家来看,低利率是推动因素之一,但资本市场表现才是核心因素。

记者从券商处了解到,存款迁徙趋势和对市场的影响是机构客户热议的话题。卖方机构普遍对“居民存款涌入催生牛市”的说法持谨慎理性态度,认为这更多是市场热度的结果而非原因。

“居民存款快速流向资本市场,大概率是资本市场热度的结果,而非原因;是情绪波动而非观念转变。924以来,居民财富的额外流出不是单向趋势,与同期资本市场表现有一定共振。从历史经验看,资本市场关注度高时,居民存款与非银存款的增减可能会大幅波动。”招商证券银行首席分析师王先爽说。

王先爽表示,如果市场过度将居民存款迁徙视为牛市的理由,短期资本市场微观流动性可能难以预测,对中长期资本市场健康发展未必有利。相反,如果市场减少对微观流动性引发牛市情绪的讨论,更多关注上市公司业绩和估值,也许居民财富中长期配置资本市场和A股慢牛能同步实现。

浙商证券首席经济学家李超也认为,居民往往在股市上涨一段时间后才会有存款搬家行为,而居民存款入场会进一步放大股市赚钱效应,居民存款加速搬家入场后,2009年与2014 - 2015年分别推动上证综合指数上涨8.1%和48.3%。

他表示,根据历史情况,居民存款加速搬家通常对应牛市中后期,比如2009年居民存款搬家加速于7月,股市8月见顶(间隔1个月),2014年居民存款搬家加速于12月,股市2015年6月见顶(间隔4个月),存款搬家往往滞后于行情启动,是股市上涨的结果而非原因。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com