易被忽视的股市上涨信号

近期股市涨势流畅,今日上证指数已突破3800点,4000点似乎也触手可及!

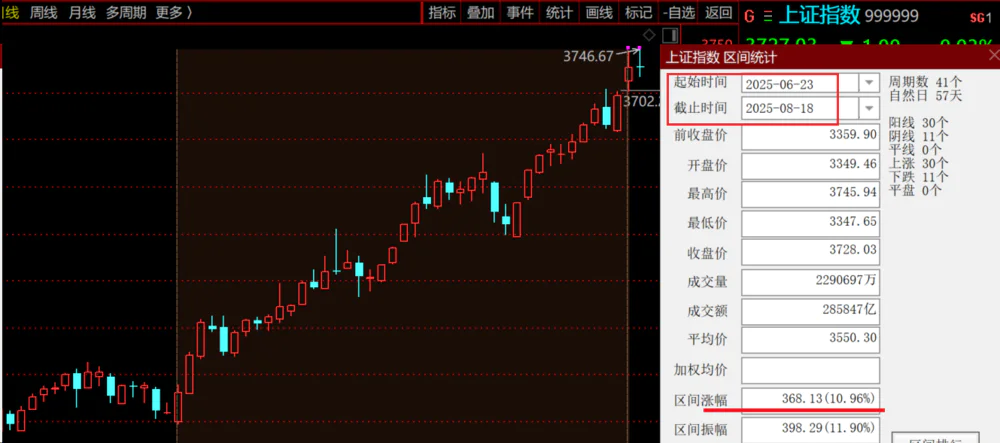

从2025年6月23日到8月18日,上证指数区间涨幅达10.96%,上涨超10%;创业板指区间涨幅更是高达29.67%,接近30%。

具体数据显示,在这57天(41个周期)内,上证指数收录30根阳线、11根阴线,区间成交额达28.58万亿元,收盘价从3349.46点涨至3728.03点;创业板指收录23根阳线、18根阴线,成交额19.72万亿元,收盘价从1996.96点攀升至2606.20点。

若把时间拉长至2025年4月7日至8月19日,创业板指呈现出“上涨 + 盘整 + 上涨 + 横盘 + 上涨”的走势,与慢牛行情特征高度相符。在这135天(93个周期)内,创业板指区间涨幅25.97%,振幅达49.98%,进一步证明市场在逐步走强。

然而,这种上涨能否持续呢?

我认为很有可能,依据是一个容易被大家忽略的指标——居民存款搬家的力度。

为什么存款搬家是重要信号呢?

或许有人会问,以存款搬家作为股市上涨依据是否严谨?其实,这是有历史规律的。

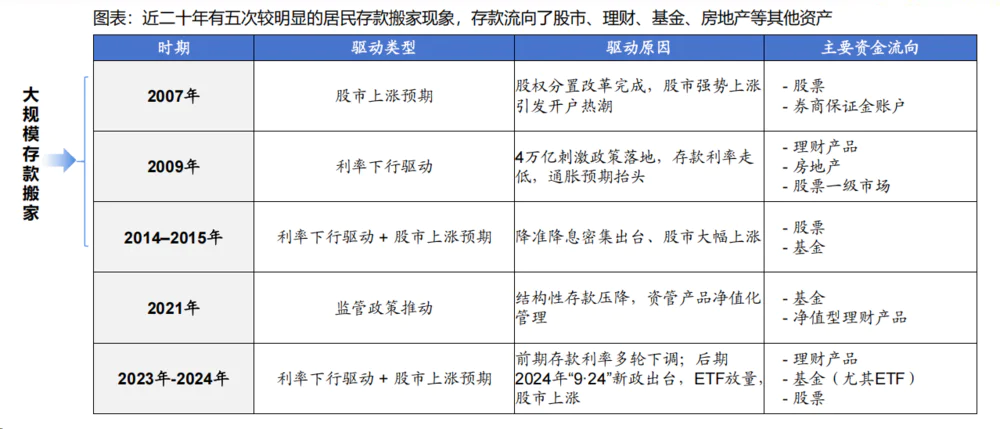

近二十年来,我国出现过五次较明显的居民存款搬家现象,资金从银行存款流向股市、理财、基金、房地产等资产,为市场上涨提供了支撑。

具体情况如下:

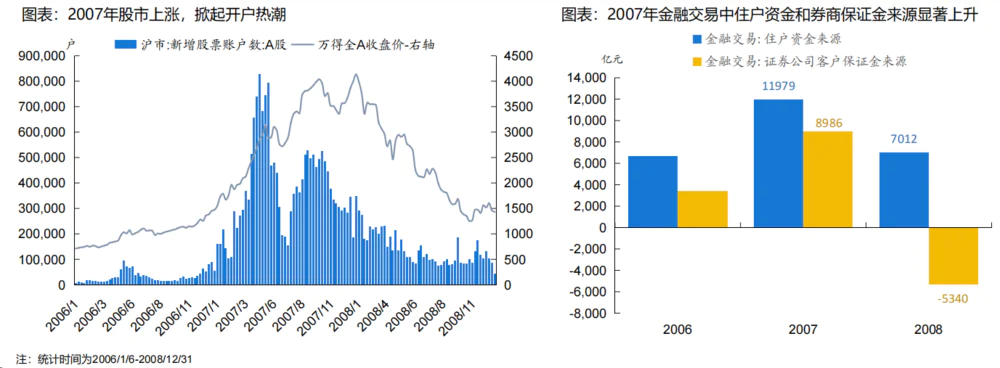

第一次是2007年,股权分置改革落地且宏观经济强劲,居民风险偏好提升,当年新增股票开户数破千万,居民活期存款占比上升、定期占比下降。资金涌入推动股市走强,指数迎来阶段性牛市。

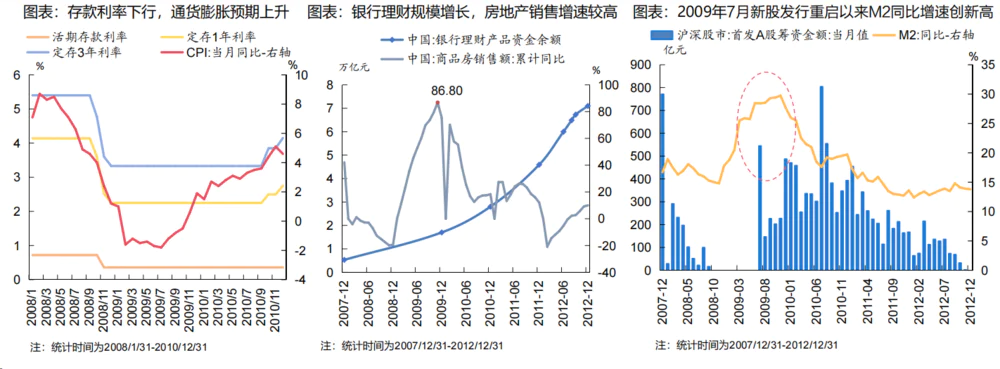

第二次是2009年,四万亿刺激下通胀快速抬升,居民为保值将部分资金从银行存款转至房地产和股票等资产。2009年7月新股发行重启,当年M2同比增速创新高,银行理财产品规模增长。2009年上证指数最高涨幅接近90%,存款搬家助推股市上涨。

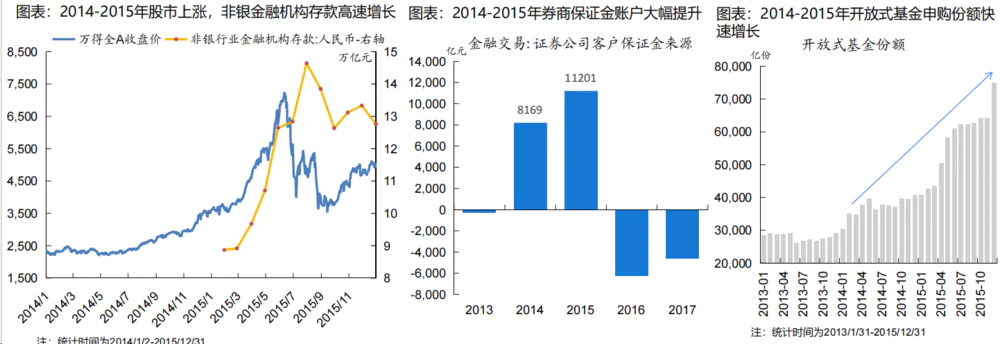

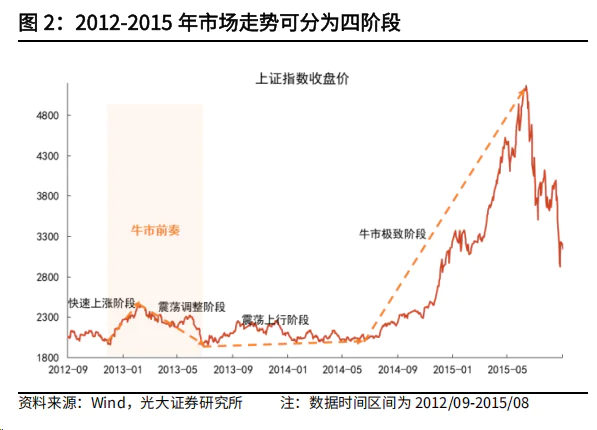

第三次是2014年,央行“降息 + 降准”,叠加注册制改革预期,吸引居民资金从存款体系转入股票、基金等高收益资产。证券公司客户保证金大幅上涨,非银存款成为吸纳资金的主要通道,这为2015年上半年A股加速上涨提供了资金基础。

自2018年起,居民存款持续高增长。2018年新增7.2万亿元,2019年9.7万亿元,2020年11.3万亿元,2021年9.9万亿元,2022年达到峰值17.8万亿元。2018年前后居民存款大幅上涨,主要是因为房地产行业迎来拐点,资金从房地产市场回流至银行存款。

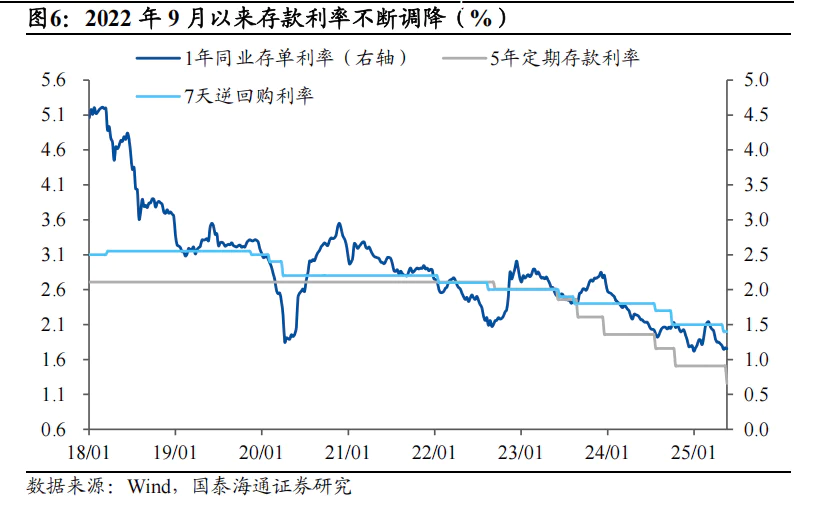

不过,2023年这一趋势出现转折,当年居民存款余额新增量回落至16.67万亿元,2024年进一步降至14.26万亿元。2023年起存款新增量下降,一是因为存款利率持续走低,以主要银行5年期定期存款利率为例,2022年9月至2025年5月累计下调135个基点,削弱了居民储蓄意愿;二是2024年以来股票、债券等风险资产相对收益优势增强,提升了存款外资产的吸引力。

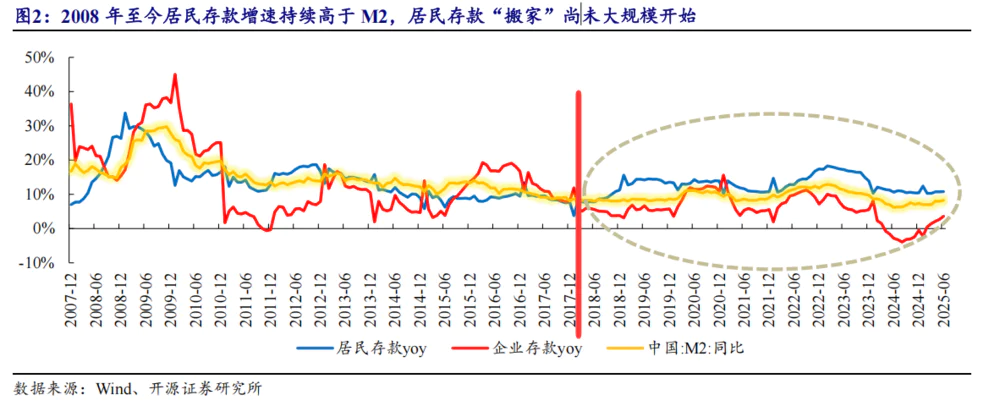

银行里的存款可不少

截至2025年7月,我国居民存款规模约达160万亿元。从历史数据看,居民存款增速已连续7年高于M2增速,反映出居民风险偏好偏低、整体求稳的心态。从历史经验看,存款增速低于M2增速通常是存款开始流出的信号,目前这一信号尚未明确。

但根据人民银行2025年7月金融统计数据报告,7月居民存款减少1.11万亿元,7月非银存款新增2.1万亿元,同比多增1.39万亿元至2.14万亿元,这表明存款搬家已有启动迹象。

另一方面,多家银行25年内到期的存款体量和比例均为近5年新高,从上市银行数据推算,2025年银行到期的存款约为71.5万亿,占所有存款的36.9%。需要注意的是,2022年9月是本轮存款降息潮的开始,居民存款中占比较高的3年期存款,在25年9月开始面临重定价,后续居民真实无风险利率将明显回落。

可以想象,一边是股市上涨逻辑明确,另一边是银行利息不高,这种情况下居民更倾向于把存款投入股市。

一个直接可用的观测指标

这里给大家提供一个观察上涨趋势的指标。在衡量市场资金流向的指标中,居民存款/沪深股票总市值比值可反映居民财富配置情况:股市总市值高时,意味着更多居民资金流入股市,比值会走低;股市低迷时,资金回流银行存款,比值会上涨。

截至2025年7月,“居民存款/沪深股票总市值比值”为1.7,处于历史高位区间。历史数据显示,近十年该比值高点曾达2(2014年初),对应市场情绪低迷、资金避险阶段;牛市顶峰时期(如2015年中),比值往往降至0.8左右。当前1.7的比值距离牛市顶峰的0.8差距较大,说明居民存款向股市的迁移远未结束,后续还有大量潜在资金等待入市。

因此,当前市场更可能是牛市刚刚开始的标志,随着资金持续迁移、市场信心逐步恢复,牛市的展开具备充足动力。不过,存款搬家的幅度和持续性仍受宏观经济预期、货币政策和产业景气度等多重因素影响,若市场环境持续改善,存款搬家有望为股市提供持续资金支持。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com