翼菲科技港股IPO:在济南的“小巨人”公司,3年内应收账款增长392%

近日,浙江翼菲智能科技有限公司(以下简称翼菲科技)正式向港交所提交招股书,计划以18C章程登陆主板。如果上市成功,翼菲科技将成为港股“轻工业第一机器人”。

近三年来,翼菲科技收益年复合增长率为28.5%,但2022年底至2024年底,公司应收账款和文件从0.28亿元增长至1.38亿元,增长率为392%,远高于收入增长率。

另外,翼菲科技的应收账款和文件周转天数从46天延长到120天,公司的回款率明显下降。

三年内应收账款和文件增加392%

翼菲科技于2012年在济南成立,是一家综合性轻工业机器人企业。其产品用于食品、电子、物流等轻工业领域,并获得国家专业化和新型“小巨人”认证。

从技术角度来看,翼菲科技致力于打造完全自主、全栈的具体智能机器人技术,现已建立集“脑”、“眼”、“手”、“脚”于一体的关键技术体系,实现智能决策、环境感知、精确控制、自主移动。

根据招股书,翼菲科技已经获得了36项发明专利、222项实用新型专利和13项设计专利的271项授权专利。

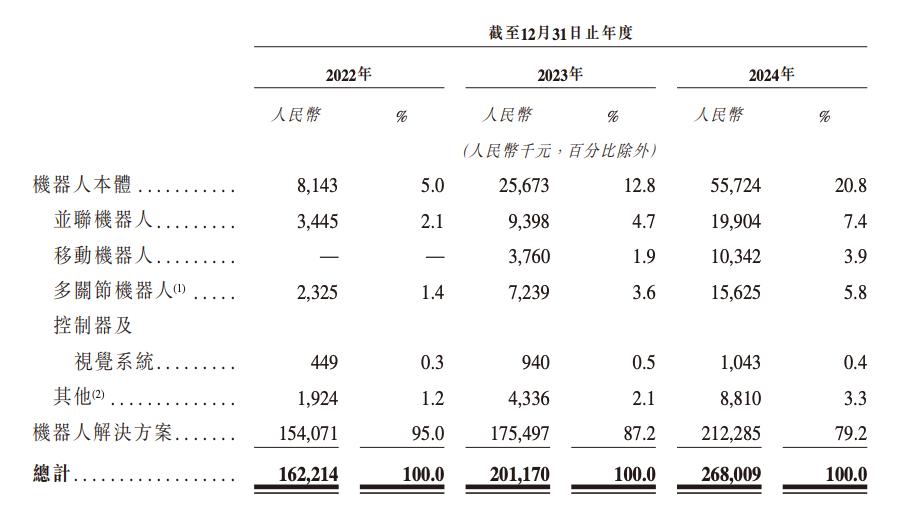

翼菲科技的业务主要分为机器人本体业务和机器人解决方案业务。

据招股书显示,2020-2024年,中国轻工业机器人市场从123亿元增长至209亿元,复合增长率为14.2%。;从369亿元到711亿元,中国轻工业机器人解决方案市场复合增长17.8%。

翼菲科技在2022年至2024年的利润分别为1.62亿元、2.01亿元和2.68亿元,复合增长率为28.5%。

弗若斯特沙利文报告显示,翼菲科技在中国工业机器人及相关解决方案供应商中排名第五,以2024年收入为评价指标,致力于冶金行业。

从2020年到2024年,机器人本体收入占比从5.0%上升到20.8%,机器人解决方案的收入占比从95.0%下降到79.2%。

值得注意的是,从2022年底到2024年底,翼菲科技的应收账款和文件分别为2810万元、5230万元和1.38亿元,应收账款和票据的增长率远高于本期收入的增长率。

另外,从2022年到2024年,翼菲科技的应收账款和单据周转天数分别为46天、65天和120天,回款率下降。

三年亏损2.38亿元

翼菲科技的毛利率在2022年至2024年波动,分别为26.7%。、18.3%、26.5%。2023年毛利率同比下降8.4%%。

机器人本体的毛利率在2022年至2024年分别为-10.8%。、7.1%、35.6%,稳步增长;同期,机器人解决方案毛利分别为28.6%、20.0%、波动24.1%。

翼菲科技表示,机器人本体业务是由于规模效应的标准化产品,毛利率很高,而机器人解决方案需要定制到一定程度,毛利率相对较低。

在净利润方面,2022年至2024年,翼菲科技各亏损5755.3万元、1.1亿元、7149.5万元,累计亏损。

翼菲科技表示,2023年亏损增加是由于销售、营销费用和行政费用增加造成的,2024年亏损减少是由于存货减值亏损相关费用减少造成的。

翼菲科技成立13年来,已筹集了10多项资金,分别获得了常春藤盟资本、英国菲尼迪、中国媒体资本、春华资本、国科盈峰、佳士科技、七盛资本、CBC宽带资本、山东金融集团、丰瑞资本、启迪之星等机构的投资。

翼菲科技在IPO之前的估值为36.04亿元。

根据招股书,IPO募集资金净额将主要用于机器人技术研发、生产线升级和产能扩张、海外业务网络扩张、供应链上下游投资布局、公司运营资本补充。

本文来自微信微信官方账号“派财经官微”(ID:作者:曲奇,36氪经授权发布,paicj314)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com