AI原生手机对决:三大阵营的较量

事实上,没有AI卖点,智能新机就不好意思拿出来。

在过去的4月份,各大手机厂商密集发布了新产品,但实际上却在行业内掀起了一场AI革命。就像喊了几十年智能终端一样,现在真的是「智能兑现」。

例如,OPPO Find X8系列AI一键闪记功能,「小布记忆」堪称「健忘症救星」;荣耀x70i有AI照片聚焦的效果,还提供任何门、AI变脸检查、智能胶囊;华为享受80,也从AI通话的卖点中撤出。...

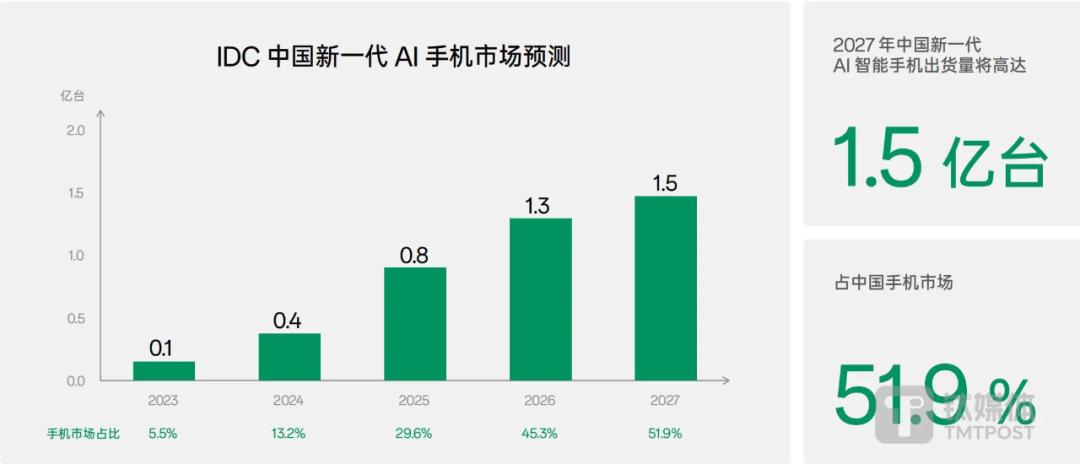

根据IDC的最新数据,2024年中国AI手机出货量同比飙升591%,渗透率已经从2023年的3%跃升至22%,预计2025年将超过1.18亿台,占总体市场的40.7%。

值得注意的是,2024年全球600美元以上的高档车型比例超过30.9%,其中AI功能贡献了75%的溢价能力;R&D投资在头部厂商中所占的比例已经上升到12%-15%,远远超过了传统硬件创新周期,这种情况将在2025年进一步增长。

数字反映出,在硬件创新不足、客户换机周期延长至51个月的困境压力下,手机厂商集体下注AI。

假设2010年iPhone 四是智能手机的黄金十年,AI时代,手机创新面临着从功能叠加到系统重构,从工具到智能体的演变。

参数竞赛不足以体现实力,人机交互的重构才是王道。

移动电话全面AI化

AIGC的发展,再一次赋予了手机新的含义。

业界对AI手机的理解各不相同,但核心共识已经出现:需要具备端侧大模型计算率、系统级AI结合、场景主动服务等诸多特点。

只配备语音助手或美颜算法的早期「伪AI手机」不一样,必须实现新的旗舰机型。「端到端,从芯片到操作系统。」AI原创设计。

一般来说,AI在手机中的表现类似于自动驾驶技术在新能源汽车中的应用,可以分为辅助驾驶和高级辅助驾驶。

所谓协助,就是通过AI功能进行相应的功能操作,比如基本的语音对话(不涉及复杂的任务部署)。、AI照片聚焦。「高级智能驾驶协助」也就是说,手机从图像到交互的全面AI化。

影像革命是其主要体现。

在传统语境下,制造商竞争的卖点通常是前后主摄像头或超广角的大小,图像仅限于图像。「拍摄的距离和可见性」。在AI时代,手机图像不仅需要拍照,还涉及视频创作,这意味着从芯片到算法,从光学重构到未来图像,涉及到一个全新的技术解决方案系统。

比如vivo 配备X200系列「蓝心大模型」,可以实时分析图片中的30个元素,分层升级,夜景动态范围提升3倍,vX200Ultra的影像套装让手机成为专业相机。「仪式感」,手机影像物理限制完全被一个外置长焦镜头和AI超感知水平打破;

OPPO Find 在后期校准方面,系列选择「AI导演模式」,可以自动剪辑15秒短视频,成片率达到专业水平,与借助其它工具进行视频处理效果不相上下。

AI对交互升级的影响最大的是智能体的任务调度和复杂处理。这个领域,不同厂家的旗舰机各显千古:

在发布会上,荣耀前CEO赵明通过了Magic7。「智能体YOYO」现场指令为观众购买了2000杯咖啡,AI完成了全过程任务,从听取指令到识别需求,再到跳转外卖页面,选择类别,直到完成自动支付。

华为的感觉并不逊色。通过鸿蒙系统系统与麒麟芯片的软硬协同,手机拥有「预判能力」。

例如,当测试用户每天77:30通勤时,手机会自动预加载导航App并推送路况预警。Mate70还支持隔空传输功能。当消费者看到有趣的图片,想转发给附近的家人时,他们只需要在相机前做一个。「抓」动作,然后拖到另一部手机前,松开手就可以完成传输,活生生地把AI玩成法术。

正如余承东所说:「未来的手机不再是冰冷的设备,而是能够感知、决策、进化的数字伙伴。」

基于这一点,所有手机厂商都面临着系统重构的共同问题。归根结底,AI对硬件的影响很大,最底层的部分是操作系统。

苹果公司首次披露了2024年开发者大会「Apple Intelligence」系统,将大模型能力深度嵌入iOS 用户可以通过自然语言直接调用跨应用服务,例如「帮助我预订明天飞往上海的航班,同步到日历和健康App。」——该系统可以自动分解任务,调用接口,规避隐私风险。这个问题,并不是基于操作系统的深层AI指令能力,在普通语音助手中安排大模型。

也就是说,手机制造商将再次卷入新一轮硬件设备竞赛。

手机还需要AI原生化

AI手机的趋势已经无法改变,只是与简单粗暴的手机相比。 AI,用户对AI 对原生手机的需求更加强烈。制造商还意识到,这场革命必须从芯片适应大模型开始。

这种情况源于目前AI手机面临的困境。

由于在谈及「当我们需要什么样的AI手机时,」,客户不愿为没有太多革命感觉的设备付费。

针对全球万名消费者的GSMA智库调查显示,51%的受访者认为「AI手机就是多了一个语音助手。」,只有12%的用户能够准确地区分设备端AI和云端AI的技术差异。就像IDC分析师Willlll一样 Wong指出:「如果所有的厂商都在讲AI故事,那么真正的竞争就会回归到最基本的感觉。」

其核心逻辑是,尽管大型云模型(如DeepSeek)、豆包)目前可以通过API赋能手机,但消费者对流畅性、隐私保护、功耗的感受需求催生了硬件底层必须AI化的需求。

换句话说,真正的AI手机绝不是将各种模型放入硬件中。虽然各种轻模型AI技术可以在智能终端上部署,但真正好的实用感往往取决于芯片硬件本身。

举例来说,荣耀Magic7系列配备了HONOR专业通信芯片。 C2,该芯片可以通过AI提高20%的手机信号,而MTK天玑9400可以通过NPU提高能效,AI拍摄功耗可以降低80%。如果只靠大模型,只能提升图像画面。

即使从厂商扩大到整个市场,AI芯片也早已成为一种趋势。根据工业和信息化部的数据,2025年Q1智能产品AI芯片出货量同比大幅增长420%。

相比之下,没有硬件AI化的型号正在陷入困境「功能性淘汰」。据统计,2024年Q4非AI手机均价同比下降12%。

因此,硬件制造商和AI开发者之间的关系正在重塑。

高通骁龙8 Gen4预留「AI算率池」,为开发者调用优化算法;华为向第三方开放「盘古大模型」接口,吸引超过2000个应用程序进入鸿蒙系统生态系统。「硬件搭台,软件唱戏」方法,正在打破传统手机行业封闭的供应链体系。

正如MTKCEO蔡力行所说:「未来的芯片不仅仅是计算单元,更是AI生态的孵化器。」

生态学、计算率和场景游戏

AI 当今时代,主流手机厂商已经分为三大阵营。

苹果自立为一所学校,AI路线坚持自主研发与本土化合作,结束闭环。例如,针对全球最大的智能手机市场中国,苹果选择与阿里巴巴合作,共同开发面向中国市场的AI应用。

三月的最后一天,Apple Intelligence更新,中国区客户对苹果AI能力有了全面的体验,可以理解为苹果正在向前发展。「更加本地化的Apple 智能」方向的最新进展。除ChatGPT外,还可以使用一定数量。 AI功能如浏览量、图像识别等也有了新的感觉。

但苹果一直被认为在AI方向上过于保守,Siri 不尽如人意,不急于扩大AI 能力在智能手机上的边界,仍然是主动的 AI 设置围栏。苹果可能坚持这样做。「隐私优先」技术路径相关。

为了实现AI手机不可忽视的还有华为派。「1+8+N」全AI能力(8代表手机以外的智能产品)是核心。

华为主要通过自主研发的芯片推广端云协同,响应客户指令的存储和计算需求,而云盘古模型负责处理复杂任务,通过双方协同为用户提供服务。

一个有代表性的例子是,华为Mate70首次推出了软硬端云协同全栈AI,依托软硬端云协同的技术底座,打造了多个AI智能功能,还可以实现与汽车、PC等功能的交流和传播。

而以小米、OV、以荣耀为代表的开放派,一方面拥抱第三方模型,「智能体店铺」构建应用生态,开展自主研发的系统或芯片;并尝试用其他手机打破原有的封闭边缘。例如,在阿尔法AI战略下,荣耀试图建立和实现安卓。Windows、三大系统之间的HarmonyOS文档即时交流系统。

虽然AI手机的技术路线是不一样的,但是厂商决定胜利的关键在于,如何?「计算率,生态和场景」在平衡中获得最大的优势。

由于即使像骁龙8一样强大 Gen4的NPU计算率已经超过50TOPS,但仍然很难支持多模式和大模式的终端部署。核心是高通不是计算率供应商。考虑到像高通这样的供应商需要更低的AI动力,手机厂商的自然形势更加困难。

从这个角度来看,华为是最有机会获得AI手机红利的厂商。

华为拥有鲲鹏、异腾等国产计算平台,还拥有GPU、考虑到华为每年近20%的R&D投资强度、汽车、整个房子等生态场景的规划,芯片等AI领域的技术和工程储备为华为的领先奠定了基础。

Counterpoint还预测,到2028年,90%的中端机器需要依靠云协同,这对网络基础设施提出了更严格的要求。如果制造商只关注它。「拍摄、语音」其它情况,将陷入同质化的泥潭。

到时候,一场残酷的变革开始了,厂商很难有试错的机会——就像诺基亚死于触摸屏,HTC被困在生态中一样,未来五年,无法打造AI原生能力的品牌将不得不被动离开。

更为重要的是,AI手机对决是否终极出题还不得而知。

未来的智能终端设备一定是手机吗?如果没有,AI原生智能产品会是什么样子?对于手机厂商来说,这是最致命的。

本文来自微信微信官方账号 “新莓daybreak”(ID:new-daybreak),作者:乔雨晴,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com