二手房价格博弈仍在继续

目前二手房市场正处于“量价博弈”的关键时期。

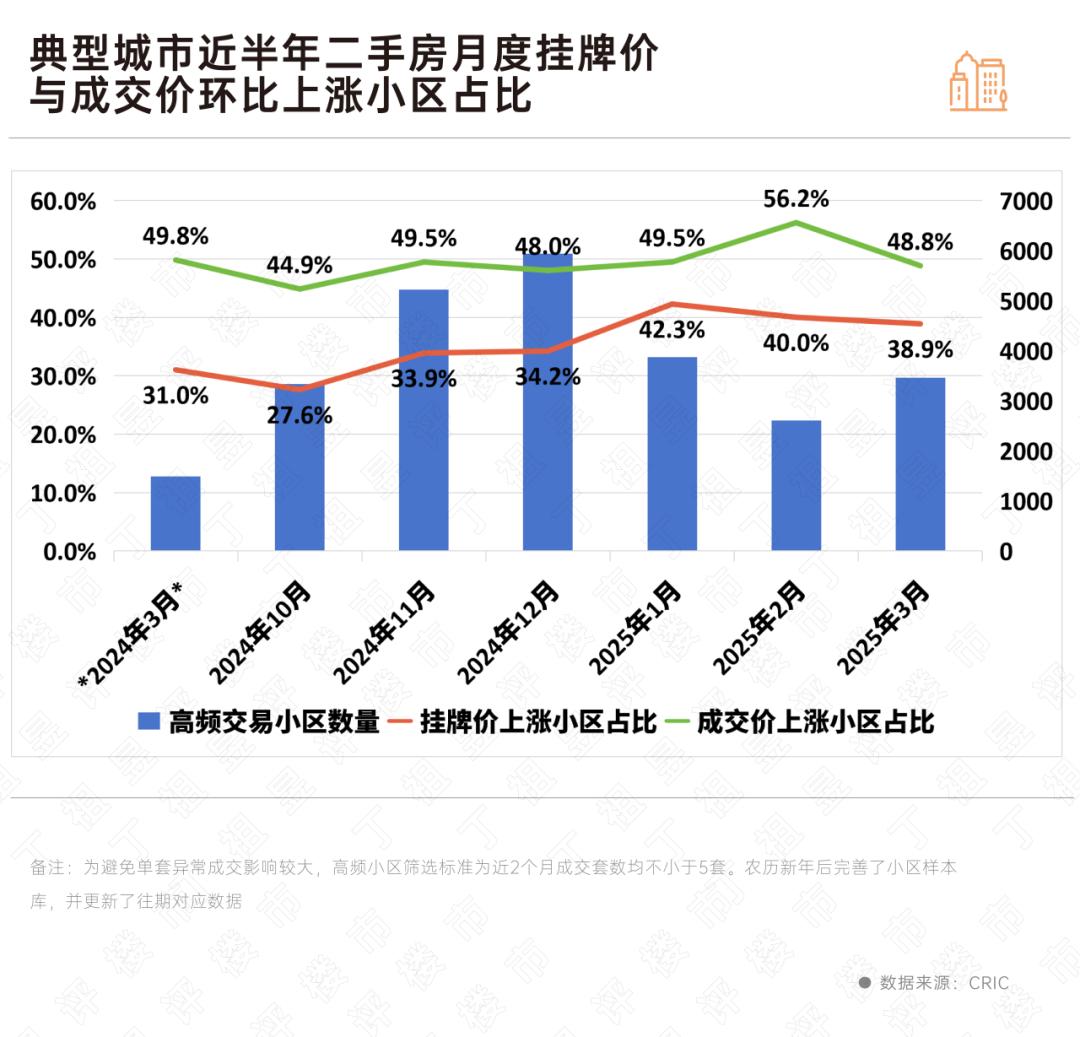

一方面,核心城市二手房成交量较大,3月份重点城市二手房成交量同比增长21%,第一季度累计增长22%。另一方面,与2月份相比,成交价格上涨的社区数量明显减少,3月份只有49%的社区成交价格逐月上涨,比2月份下降7.4%。%。

二手房市场仍然处于“以价换量”的渠道。

然而,也有例外。在CRIC监测的城市中,武汉近70%的住宅区房价环比上涨,上海、天津、杭州和南京的住宅区房价连续两个月上涨了一半以上。

另外,高端住宅小区二手房价格领涨,在交易规模上涨周期中,高端住宅小区率先显示出量价齐升的积极信号。

01

核心城市二手房成交量大

房价有望继续改善

二手房市场交易热度高涨。

CRIC数据显示,3月份核心城市二手房交易量平均增长21%,上海、深圳、西安、杭州同比增长40%以上。

CRIC以北京、上海等11个典型城市的二手房社区为样本,进一步探讨二手房成交价格的走势。统计数据显示,3月份成交价格环比上涨的社区比例下降了7.4个百分点至49%。房价上涨的社区数量减少了。

在“量涨价跌”的背后,实际上反映出目前二手房市场仍处于“以价换量”的渠道中,成交量的增加带来了更多的平价房。

与成交价格上涨小区比例下降一致,卖方心理预期也在同步调整。

与上个月相比,二手房挂牌价格环比上涨的社区比例下降了1.1个百分点至38.9%。但与去年同期相比,卖家信心有所提升,挂牌价格上涨的社区比例同比增长7.9%。%,伴随着供需双方的预期趋于一致,挂牌价格与成交价格上涨社区所占比例的差距也在进一步缩小。

在规模指数持续快速增长的背景下,房价上涨社区比例下降,行业触底阶段呈现出典型的“价格第一”特征。但从另一个角度来看,高频交易社区仍在快速增长,北京、上海、深圳、杭州等地二手房价格指数保持环比上涨,这也反映出存款有望进一步上涨,房价有望继续改善。

具体来说,武汉69%的住宅区房价环比上涨,居首。上海、天津、杭州、南京连续两个月有一半以上的住宅区房价环比上涨,其中杭州二手房成交量环比增长90%。

02

议价空间继续处于低位

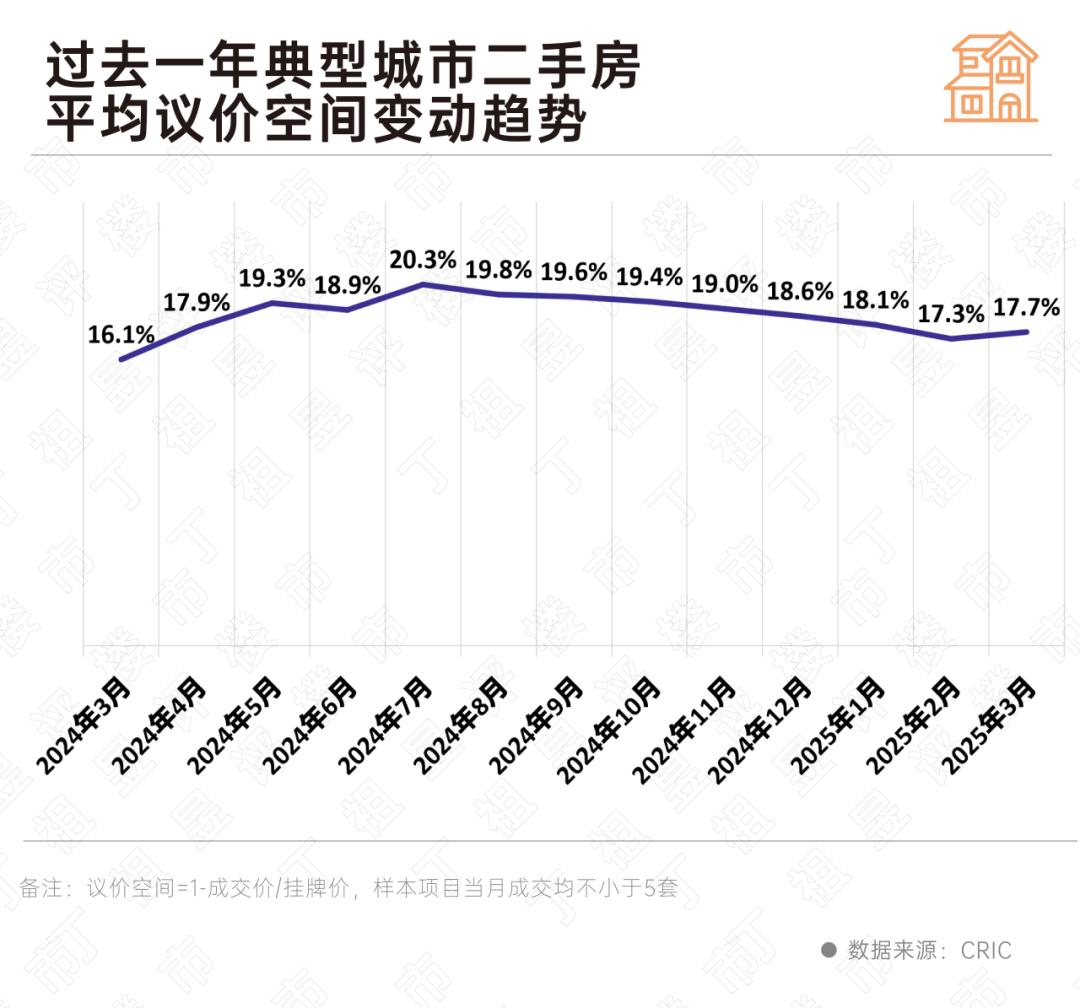

高端社区领涨,议价空间最低。

二手房买卖双方的价格预期持续趋同,议价空间持续处于低位。

比如杭州主城区的一个二手房房东告诉我们,为了改善年初房子的挂牌,房子的最终成交价格比挂牌价格低了7万元。据中介介绍,杭州部分小区二手房成交价格和挂牌价格基本在5-10万的议价空间。

根据CRIC数据,2025年3月,典型城市二手房平均议价空间为17.7%,环比增长0.4%。%,然而,近一年来仍然是次低,在议价空间连续7个月下降后,随着二手房交易量的大幅增加,议价空间暂停收窄。

随着市场底部的信号更加清晰,二手房交易量再次保持稳定,买卖双方的预期趋同,估计平均议价空间将再次收窄。

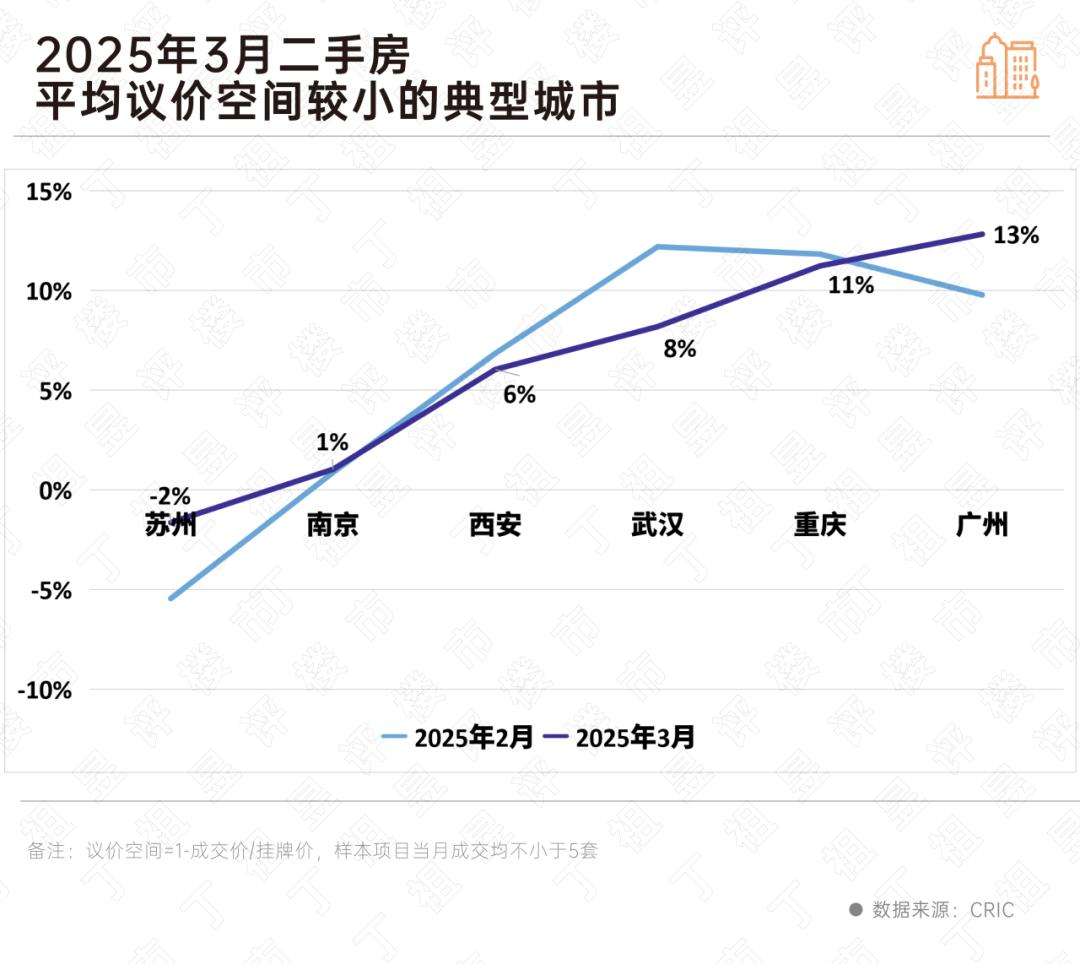

近两个月来,苏州、南京、西安、武汉、重庆、广州等6个城市的平均议价空间不到15%。

在这些城市中,苏州、南京、西安、武汉连续5个月的平均议价空间低于10%,供需双方的价格预期持续趋同。

最典型的是苏州,连续三个月的议价空间为负(1月-1%)、2月-5%、3月-2%),这意味着部分社区的平均成交价格已经超过了挂牌价格,社区内的优质房屋已经成为主要的交易力量,尤其是在改善和高端住房板块,买家的信心不断恢复。

与社区类型相对应,我们也可以直观地看到高端客户的信心修复。根据CRIC监测数据,高端社区以52%的涨价率领先市场,议价空间较上月下降1个百分点至14%。

高端小区在交易规模上升周期中,率先表现出量价齐升的积极信号。

相反,刚需、改善类小区房价上涨占比不到一半,分别占44%。、47%。主要原因是刚刚需要和改善住宅区的房屋上市规模巨大,房价走势迎来了新的“平台期”。随着二手房交易量的不断增加,买方在扫清当前低价上市房屋后,刚刚需要和改善的房屋将开启新一轮的上涨周期。

房地产市场继续触底稳定,核心城市二手房交易仍表现出以价换量的阶段性特征,但市场正处于从规模复苏到价格预期上涨的关键转型期。

得益于房地产市场稳定政策的不断努力和买卖双方价格理解的进一步趋同,核心城市预计供需指标的修复将进一步加快,并在二手房市场率先迎来量价上涨的确定性信号,以需求方的支持、供给方的约束和库存的调整。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com