CAR-T的“资本霜”开始融化。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

CAR-由于疗效惊人,T曾经成为资本市场的宠儿。

然而,在产业化过程中,这项技术遇到了许多问题,资本逐渐衰落。长期以来,国内金融市场几乎听不到CAR-T公司融资的消息,整个行业似乎被“霜冻”冻结。

山河复疑无路,又是一个村庄。在市场情绪最低落的时候,事情悄然好转。艺妙神州和科济药业近日宣布完成CAR-T融资协议,束缚CAR-T产业的“霜”正在融化。

经过长时间的沉默,CAR-T正在回归投资者的视线。

01 融化了“资本霜”

科济药业与珠海软银的合作就像一把破冰之剑,划破了CGT赛道的寂静。

2月26日,科济制药宣布与珠海软银管理的基金达成投资协议。根据协议,珠海软银将以8000万元认购优恺泽生物8%的股份。增资后,科济制药在优恺泽生物的持股比例将从原来的100%下降到92%。

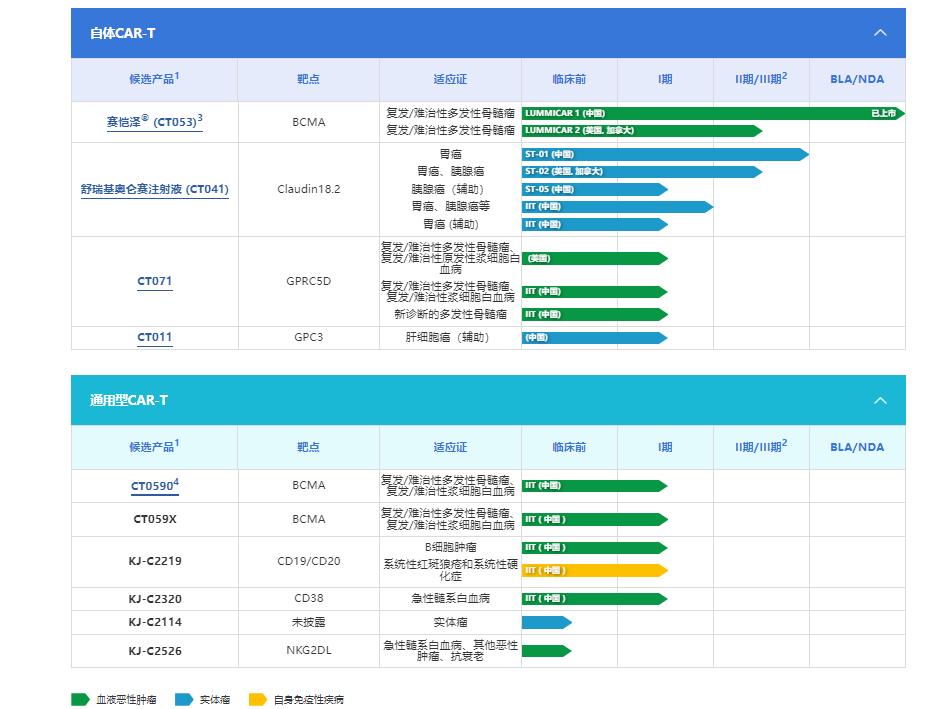

优恺泽生物作为科济药业的通用CAR-T技术平台,拥有科济药业治疗多发性骨髓瘤和浆细胞白血病的通用BCMA。 CAR-通用CD19/CD20,T细胞商品和治疗B细胞肿瘤。 CAR-在中国内地,T细胞商品(不含治疗自身免疫疾病的适应症)拥有研发、生产和商业化的独家权利。

图片:自己CAR-T和通用CAR-T的区别,来源:东吴证券

软银以8000万元认购优恺泽生物的8%股权,代表优恺泽生物的总估值为10亿元。虽然这笔融资金额不够,但考虑到通用CAR-T仍处于临床初期,资本已经开始将通用CAR-T纳入估值系统。在这项融资协议的推动下,科济制药当天的股价上涨了21%以上。

科济药业靶向BCMA和NKG2A的双靶点通用CAR-T细胞疗法CT0590在去年11月的ASH年会上惊艳亮相。它首次针对复发/难治性多发性骨髓瘤病人(R/R MM)在人体研究中,有5例受试者接受滴注,其中4例R/R 原发性浆细胞白血病MM患者和1例同情用药。(pPCL)患者。数据显示,当中位随访时间为16.6个月时,有3例患者减少,包括2例严格意义上的完全缓解。(sCR)以及1例部分缓解(PR)。

这一结果不仅表明通用CAR-T具有可控的安全性,而且具有与自身CAR-T相当甚至更好的疗效持久性,有望重塑市场对通用CAR-T疗法的认知。正是基于如此优秀的数据,最终吸引了软银的目光。

国内CGT跑道遭遇的“寒冰期”也持续了太久,太需要这种强心剂了。

CAR-T发展最大的障碍是国内特殊的支付环境。作为我国药品最大的支付方,医疗保险一直是CAR-T疗法希望依赖的大树。即使几年前所有的尝试都失败了,Biotech也是一个接一个地努力证明CAR-T,一种具有创新特征的高价疗法,与医保基金的“基本保险”定位并不冲突。但是在2024年的医疗保险谈判中,国内CAR-T商品再次全部陪同,监管部门的态度仍然没有任何放松。

随着医疗保险的延迟,国内CAR-T龙头复星凯瑞率先实施了“按疗效价值”支付的新模式,取得了优异的效果。然而,光有领导者的努力是不够的。CAR-T疗法需要更多的“共振”。

科济药业与珠海软银的合作,或将成为CAR-T溶解资本霜的标志性事件。

02 科济的转身

回顾国内CAR-T发展史,科济制药是敢于战略纠错的典型代表。

在CAR-T行业,一直存在两大问题:血瘤困难、制造成本高。所谓血瘤困难,是指CAR-T疗法只在血瘤中有效,无法突破实体瘤的难度;高制造成本是由于CAR-T疗法的定制化,导致生产效率极低。

科济药业成立之初,正处于CAR-T疗法在血瘤领域取得巨大进步的时代。科济药业要想突破,只能选择“多元化”路面,而最初的策略就是看到“困于血瘤”这一难题。2018年,Claudin18.2018年,科济药业启动。 CAR-T剑指胃癌、胰腺癌等实体瘤领域的临床试验(CT041)。到2021年科济药业登陆资本市场时,其10条R&D管道中有7条是针对实体瘤的。

这个策略的初衷可以理解,当时全球超过75%的CAR-T管聚焦血液瘤,目标高度集中在CD19(占90%以上)和BCMA,多元化的确是新兴Biotech的目标。

理想是美好的,但作为一个尚未盈利的Biotech,“吃”仍然是首要问题。根据2024年半的数据,上半年科济制药总收入为600万元,主要来自泽沃基奥仑赛(BCMA目标)的收入。显然,市场对科济制药的这种收入有些感情。中期报告发布后,股价跌至谷底,市值一度不到16亿港元。多元化并没有给科济制药带来“曙光”。

商业化差,并不是科济药业的错,目标同质化使得CAR-T疗法的商业化非常困难。我们来看看中国已经上市的CAR-T产品的定价:阿基仑赛120万元/针,瑞基奥仑赛129万元/针,泽沃基奥仑赛115万元/针,纳基奥仑赛99.9万元/针,驯鹿生物/信达生物的伊基奥仑赛116.6万元。中国传奇生物西达基奥仑赛的定价尚未披露,而美国的定价则高达46.5万美元/针。

没有医疗保险和商业保险的支持,这么高的价格在中国肯定是行不通的。只有复星凯瑞等少数成功的商业案例被贴上“高价”标签的CAR-T疗法商业化前景受到极大限制。

对于这种困境,科济药业有着清晰的认识。公司创始人李宗海明确表示,“如果药物在研发后不能被普通人使用,意义将大大降低。”也许正是有了这样的“野心”,科济药业才开始在通用CAR-T上发力。

科济药业在获得CT0590亮眼数据后,迅速将原创THANK-uCAR平台升级为THANK。-u 为了克服NKG2A表达水平对疗效的影响,Plus平台。临床试验表明,THANK-u NK细胞下Plus的抗肿瘤疗效明显优于THANK。-uCAR。在平台升级之后,科济药业通用型CAR-T管道的数量也迅速超过了自己的CAR。-T。

图片:科济药业研究管道清单:来源:公司官网

从坚持攻破实体瘤的“技术理想主义者”,到专注于通用降本的“商业现实主义者”,这是近几年科济制药的变化,珠海软银的投资是对这个“转身”的最好肯定。

03 任重道远,道阻长

尽管国内CAR-T融资环境有了改善的迹象,但是我们仍然必须承认,中国CAR-T的崛起,还有很长的路要走。

首先,前路的障碍还没有清除,科济制药的技术突破认可度还不得而知。通用CAR-T并不是一个没有失败的案例,这很可能是科济制药业务必须解决的问题。

明星公司Caribou通用CAR-T疗法CB-010早在2022年5月举行。Ⅰ临床试验一鸣惊人,总缓解率达到100%,但欢呼声尚未消失。在随后的研究中,6名受试者中有3人复发;与BCMA相比 CAR-T临床数据显示,复发性或难治性多发性骨髓瘤,Allogene通用CAR-T疗法ALLO-715的中位缓解持续时间为8.3个月(3.2X108剂量组),而CARVYKTI(传奇生物)的自体CAR-T疗法、Zevor–cel中位缓解(科济药业)持续时间分别为21.8个月、26.0个月。

通用型CAR-T的疗效持久性是需要克服的障碍,通用型CAR-T头部企业Caribou、Allogene、CRISPR和Precision都受到了扩增或持久疗效问题的打击。

此外,CAR-T治疗实体瘤失败的病例更为频繁。Celyad Oncology在CYAD-101-002中治疗难治性/转移性结直肠癌,一种通用CAR-T疗法。ⅠB期临床试验,对PSMA的CAR-T商品TmPSMA01进行了多起死亡报告;Tmunity开发的靶向PSMACAR-T商品Ⅰ期临床也导致2名病人死亡;Atara 目前正向间皮素MSLN自己的CAR-T疗法ATA2271正在Biotherapeutics开发中。Ⅰ在临床试验中也会导致病人死亡。

就当下而言,CAR-T疗法仍处于发展初期,细胞因子风暴、脱靶效应和神经毒性仍是三座不可逾越的“山”。解决这些关键安全问题是CAR-T制药公司未来很长一段时间内将面临的问题。任何不良反应和死亡都是重大事件,在这个过程中必须谨慎和谨慎。

翻过临床试验的高山,商业化又是一个巨大的门槛。通用CAR-T有望将耗材总成本从60,000美元降至2000美元,将QC(质量控制)成本从30,000美元降至1000美元,同时将生产成本从定制CAR-T的95780美元降至4460美元。虽然简单的成本核算令人鼓舞,但通用CAR-T毕竟只处于临床初期,何时落地还存在很大的不确定性,更不用说医疗保险了。

任何事物的发展都必须伴随着机遇中的风险。市场最大的误解是容易两极分化,导致整个行业过冷或过热。从最近的资本行动中,我们可以嗅到资本对CAR-T领域整体发展的态度正在发生变化,这是一个积极的一面。然而,从“发现时代”到“工程时代”,必然伴随着许多不确定性的失败,这仍然是投资者需要警惕的地区。

本文来自微信微信官方账号“医曜”,作者:黄希文,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com