奇瑞每天赚4000万冲上市:全球燃油车“吸金”,国内新能源“吃土”

你可能不会想到,现在国外最受欢迎的中国汽车既不是比亚迪,也不是吉利,而是一家安徽汽车公司,曾经以奇瑞QQ风靡全国的奇瑞。

就在几天前(2月28日),它向港交所提交了上市申请,准备冲刺IPO。

要知道,奇瑞是国内十大汽车公司中唯一一家还没有上市的“独苗”。如果这一次成功敲钟,就意味着中国自有品牌汽车公司集体进入金融市场。

通过超过600张招股书,我们提取了几组数据,勾勒出奇瑞的大致情况。

先看基本面:

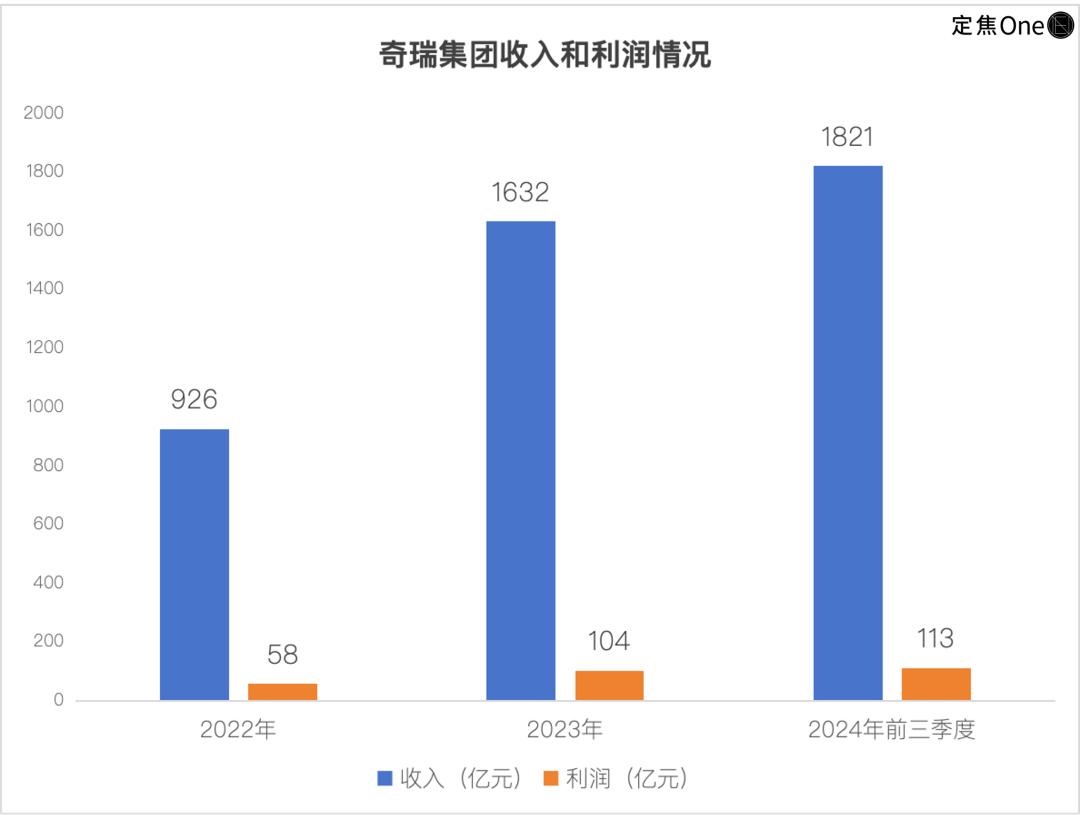

2024年前9个月收入1821亿元, 净利113亿元,净利6%以上。

平均销售一辆车的收入为10.7万元,毛利为1.6万元,净利润约为0.7万元。

品牌格局:

旗下五大品牌(奇瑞、捷途、星途、iCAR、智慧世界),其中奇瑞主品牌销量60%,第二品牌捷径增速最强。与豪华车相比,这三个品牌基本都是以燃油车销量为主,是公司最重要的销量和收入来源。iCAR作为一个新力量培养的纯电动品牌。、与华为合作的智界,都还处于发展阶段。

钱从哪来:

燃料汽车是一种现金奶牛,其收入为3/4,新能源汽车仅占1/4。

在海外,这是一个高溢价市场,销售额和收入都在44%左右,而在一些地区,奇瑞汽车的售价比国内高出50%以上。

资金及债务状况:

营运资产1543亿元,现金358亿元躺在账户上,但营运负债1625亿元,压力不小,应付款项和单据占1052亿元,银行贷款174亿元。

总的来说,奇瑞汽车和手机行业的“非洲第一”传音(TECNO)有点像——在中国不是顶流,但在海外市场发了大财。然而,奇瑞的支柱是燃油车业务,新能源板块落后于比亚迪等新能源汽车公司。

过去奇瑞在融资上“吃亏”——不能像比亚迪、吉利这样的上市车企,只能靠盈利滚雪球。如果港股IPO成功,未来三年新能源转型的进展将是金融市场关注的焦点。

1 一天赚四千万,燃油车还是“钱包”

把奇瑞28年的发家史捋下来,简直就是一部“年少成名,中年失意,海外破局“三部曲。

1999年制造第一辆车后,奇瑞连续9年称霸自主品牌销量榜,连续22年获得中国品牌出口冠军。巅峰时期,世界上每卖出三辆中国车,就有一辆是奇瑞。

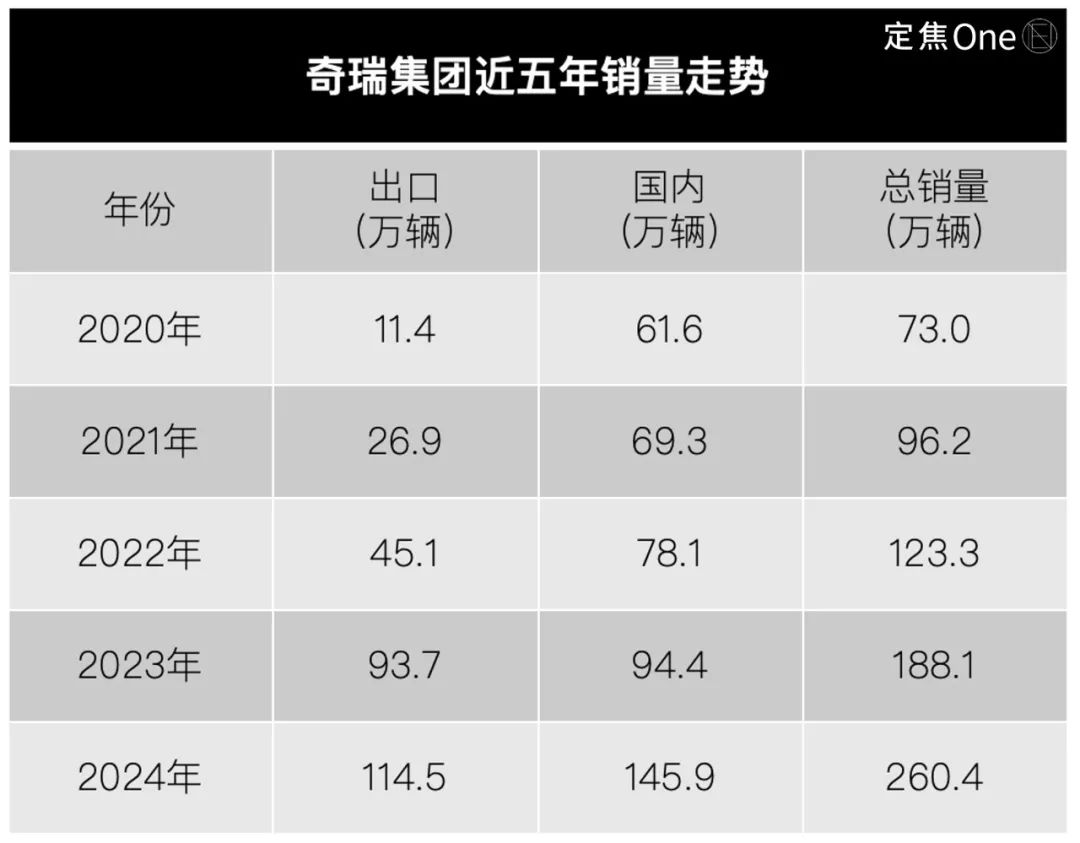

然而,2015年后,随着SUV热潮的兴起和新能源转型的加快,保持燃油车基础的奇瑞排名有所下降。经过一系列调整,奇瑞近年来在中国的销量排名在5-8位,但总销量凭借出口优势进入前五。奇瑞在2024年销售了260万辆汽车,仅落后于比亚迪、上汽、一汽和长安。

近几年来,奇瑞的业绩迅速增长。2022-2023年,收入从926亿元飙升至1632亿元,几乎翻了一番;净利润从58亿元增长80%到104亿元。

2024年1-9月,收入达到1821亿元,增速较前几年有所缓慢,但2023年全年净利润为113亿元,相当于每天赚4185万元。

最为令人惊讶的是2024年第四季度。2025年1月,奇瑞官方公布的“成绩单”指出,2024年年收入将达到4800亿元。根据这一计算,2024年第四季度单季度收入直接达到近3000亿元,是前三季度累计收入的1.6倍。

此前,外界认为奇瑞是一家“销售额高、利润低”的汽车公司,事实上,其赚钱能力在汽车公司中算中等:利润量与吉利相当;近几年净利率在6.2%-6.6%之间,低于吉利(7.8%)、长城(8.9%)高于比亚迪(5.2%)。吉利、长城的利润更高,因为它们拥有高端品牌和新能源溢价。

越来越多的毛利支撑着奇瑞的利润水平。其毛利从2022年107.5亿元增加到2024年1-9月243.7亿元。2024年1-9月,奇瑞全球销量达到154万辆,换句话说,大约16,000元的自行车毛利。

相应地,奇瑞去年1-9月的毛利率上升到14.8%,接近吉利(15%)。一般而言,传统汽车制造企业的毛利率在10%-20%之间,比亚迪(大型)、赛力斯(高端车型增长)的毛利分别为20%。、25%。

奇瑞的毛利率可以从汽车销售和零部件销售两个方面来分解。具体来说,汽车销售的毛利率为14.7%,零部件销售的毛利率为20.4%。零部件的毛利率高于整车业务,符合市场现状。

卖零件确实更赚钱,但这是奇瑞的副业,对利润的贡献有限。虽然卖车毛利率低,但收入占75%,具有规模效应。因此,卖车仍然是主要利润。

根据去年前三季度奇瑞的财务报告数据,其自行车净利润约为7345元,与2022年的4705元和2023年的5552元相比,增长明显。然而,由于新能源汽车的收入较低,它也低于比亚迪(约9185元)和吉利(约8763元)。

2 一半的收入取决于出口,以更高的价格出售给“中东土豪”

什么是奇瑞的赚钱密码?

回答是出口。同一辆车,换个市场身家可以涨50%。

近年来,奇瑞汽车的销量一直在飙升,主要依靠国外市场。近五年来,其国内销量增长了1.4倍,出口销量增长了9倍。

据2024年中国汽车出口数据显示,奇瑞排名第一。

总的来说,奇瑞去年在国外销售了114.5万辆汽车,这是中国汽车总出口总量的19.5%(586万辆)。换句话说,“中国每出口五辆汽车中就有一辆是奇瑞”。

从单一品牌表现来看,奇瑞汽车品牌(不含捷途、星途等子品牌)在2024年独立出口了88万辆汽车,总出口量超过了上汽第二名MG(46万辆)和比亚迪第三名(41万辆)。

出口业务使奇瑞2023年的海外收入直接飙升至795亿元,同比飙升140%,2024年前9个月,海外收入再次上升至802亿元,几乎承担了集团收入的一半。

在奇瑞海外做生意赚钱的密码是,同一辆车卖到海外直接涨价。

在欧洲、南美、中东和北非市场上,奇瑞集团的销量在中国自有品牌中排名第一,尤其是与国内普遍相比,俄罗斯、巴西、中东等核心市场的价格高出50%以上。举例来说,瑞虎8在国内销售12万元,出口到俄罗斯可以达到18万元,到中东甚至达到24万元。

注意:欧萌达、Jaecoo是面向海外市场的奇瑞品牌品牌。

为什么奇瑞可以在海外高价出售?相关税收和物流运费叠加推高价格的因素,但更多的是因为它早期出海,重视本土化。

虽然奇瑞成立时间不早,但第一辆车刚下线两年,其他国产品牌还在中国打拼的时候,奇瑞在2001年直接出口叙利亚。到了第三年,它在中东市场已经很出名了,并带来了埃及、伊拉克等地区的订单浪潮。目前,奇瑞在中东市场的市场份额为12%。

早在2005年,奇瑞就进入了俄罗斯市场。然而,真正让奇瑞起飞的是2022年后,西方汽车品牌集体撤出俄罗斯,奇瑞趁机补位。2024年,三大品牌(奇瑞、欧萌达、捷途)都冲到了销量榜前十。

奇瑞在巴西也长期占据榜首,是当地汽车销量前十,中国品牌第一。面对大众和丰田的竞争,瑞虎8 Plus和瑞虎8 Pro仍然可以通过高配置出售高价。

奇瑞现在是海外建厂最多、覆盖面最广的中国汽车公司。它不仅建造工厂,还根据不同的市场调整设备。比如对于中东的“土豪”来说,星途揽月的高端车型直接卖到了30多万,中东版的瑞虎7加强了空调系统,俄罗斯版增加了防冻配件,欧洲版的Omoda 5标配苹果CarPlay。

总体而言,奇瑞集团汽车出口,以燃油车为首,先占据容易啃的朝阳产业(中东、南美),再以本土化改造扎根,再以“广泛布局”分担风险。

奇瑞在国外有2541家海外经销商,这几乎是中国汽车公司最密集的海外网络。目前,IPO已经启动。它还计划将部分募集资金用于扩大国际业务,例如在国外建厂,在欧洲和南美开设更多的商店。

但是奇瑞的全球化战略也存在隐患:第一,过分依赖俄罗斯市场,存在地缘政治和地方政策收紧的风险;第二,2035年欧盟燃油车禁令接近,对手出口比亚迪、吉利等更注重新能源,奇瑞的“舒适区”正在萎缩。

3 新能转型:插混扛大旗,增程,纯电要“给油”

奇瑞的全球布局和新能源转型正处于一个微妙的十字路口。——既要守住燃油车攒下的全球渠道家产,又要在新能源市场与对手竞争,双方都要考虑。

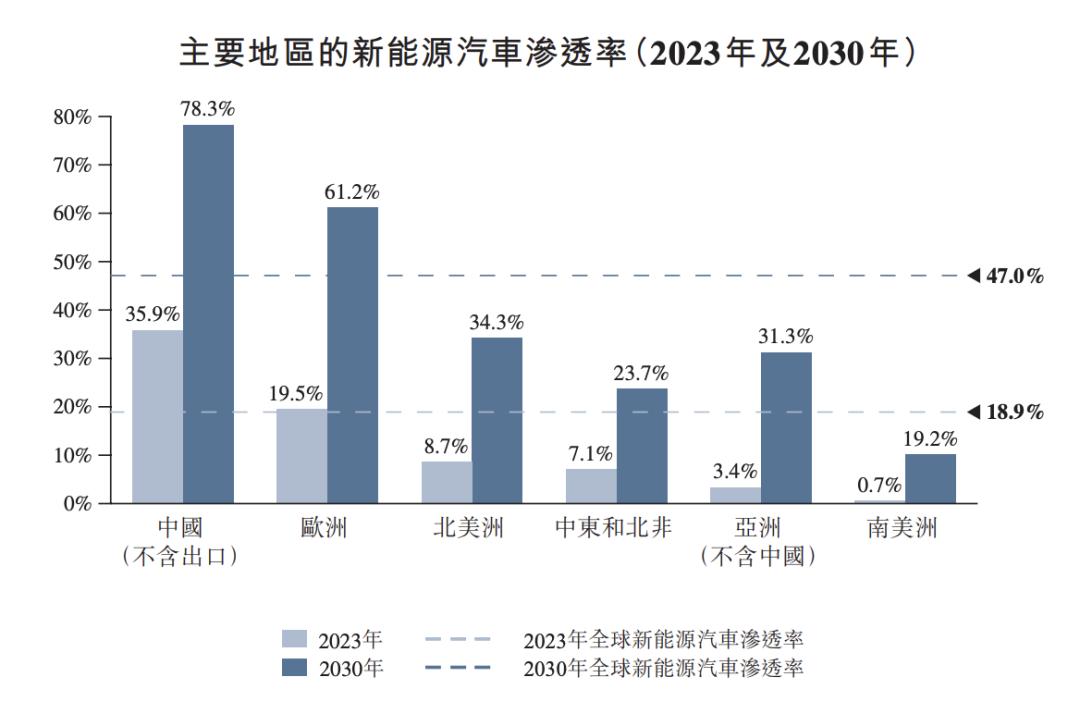

图源 / 奇瑞汽车招股书

有趣的是,奇瑞在招股书中提到了一组数据:2023年,欧洲新能源汽车渗透率为19.5%,其他市场渗透率不到10%。翻译一下,国外市场还是以燃油车为主。

难怪奇瑞早期的战略重点是出口,所以资源不得不向燃油车倾斜,导致新能源布局相对滞后。但问题是,燃油车还能吃多久?

奇瑞在新能源时代最著名的故事是“早起,赶上晚会”。奇瑞汽车董事长尹同跃曾坦言,奇瑞早在2009年就推出了一款新能源汽车,但由于技术路线的摆动(纯电、混合动力、氢能的多次测试)和市场判断的错误,他错过了机会。

在2023年之前,奇瑞的新能源销售额常年超过10个行业。直到2023年,在喊出“新能源不客气”的口号后,才加快转型。

奇瑞的新能源布局主要分为三个部分:奇瑞主品牌风云混合动力系列,纯电动品牌iCAR、智界主要推广技术牌。iCAR、智慧世界都是在2023年推出的,但是第一年的表现比较平淡。

2024年,iCAR年销售额达66,000辆,智界第二款R7月销售额突破10,000辆,奇瑞年销售额达580,000辆新能源汽车,同比增长一倍多,但是新型能源仅占22%,总量仍然不在前三。而且国内新能源汽车的渗透率已经接近50%。

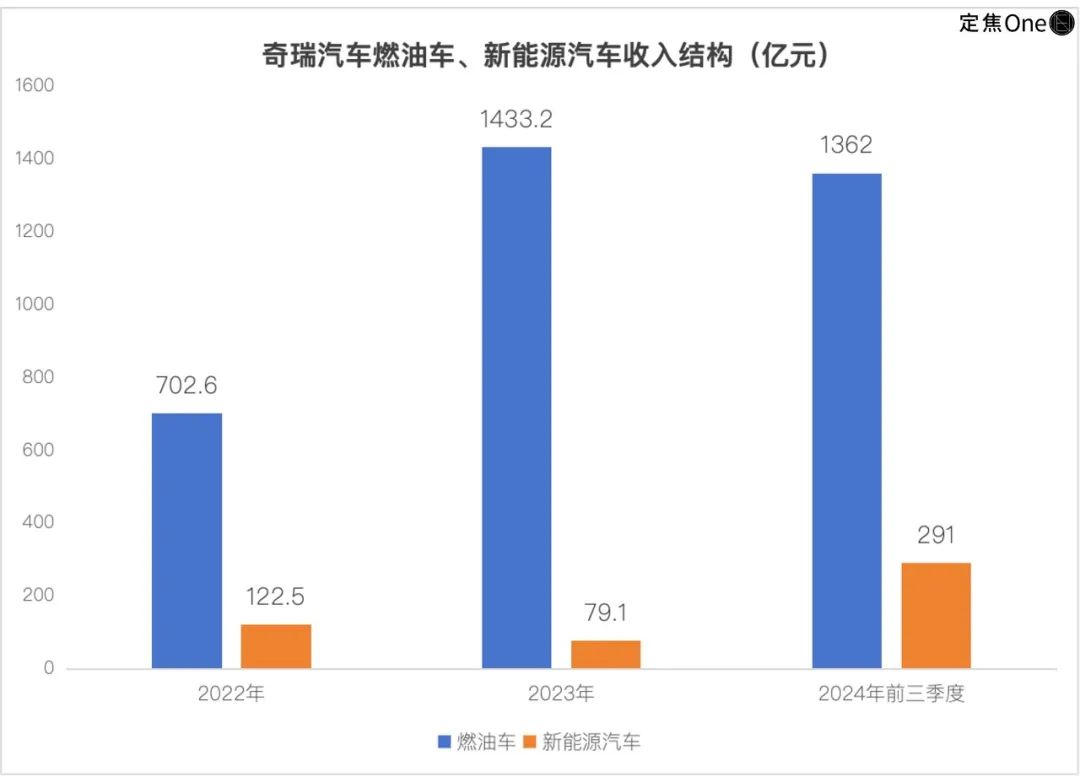

收入结构也暴露了其不足。奇瑞新能源汽车在2022年和2023年的总收入分别为13.2%。、4.9%。这部分是2024年1-9月。收入为291亿元,占16%。,远低于比亚迪(100%新能源)和吉利(约41%的新能源)。

2025年1月,奇瑞总销量22.4万辆,新能源汽车销量5.7万辆,比例上升至25%,这一年的情况可能会有所改善。

关注新能源汽车投资者郑隆的总结,奇瑞强调“油电协同”,新能源转型的现状是,插混扛大旗(技术核心是鲲鹏C-DM系统)、试水期增加(推出的鲲鹏黄金增程系统刚刚起步)、纯电相对滞后(产品线少,销售比例低)。

与比亚迪、吉利相比,奇瑞的关键缺点是技术依赖于外部世界,与华为合作具有短期利益,但利润率尚不清楚。

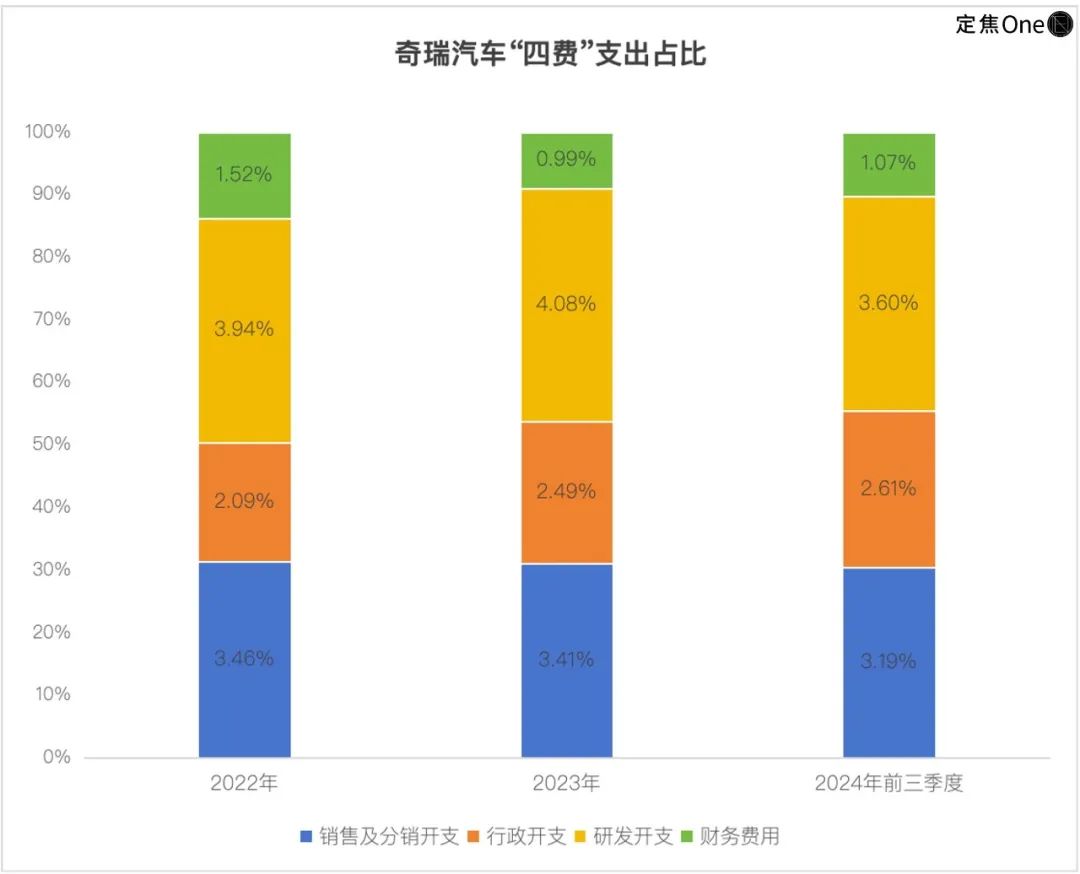

如果奇瑞想要加快新能源转型,就需要加大研发投入。奇瑞在技术研发方面积累了近170亿元(分别为36.5亿元、66.6亿元、65.5亿元),从2022年到2024年1-9月近三年,但R&D支出占收入的3.5%-4.1%。

另一方面,上市汽车公司长城、比亚迪的R&D收入占6%以上。

在这次港股上市的冲击下,奇瑞打算拿出一部分融资资金来开发新车(如电瓶车、混合动力汽车或当前车型的升级版),并专注于下一代汽车技术(如电池、自动驾驶系统)。

4 结语

许多人看到奇瑞汽车冲击港股IPO,可能会心生疑问:为什么这位老牌汽车公司选择在这个时候上市?

事实上,奇瑞汽车从20年前开始计划上市,但它经常遭受挫折。比如2024年第一次上市,因为股权纠纷搁浅,2016年借壳海螺新材料上市,业绩波动无果。

现在冲击上市,不仅仅是因为业绩好,政策“东风”来了。国家鼓励新能源汽车公司并购,安徽省也出台了支持并购上市的政策。更重要的是,同行比亚迪和吉利已经在资本市场“圈地赛马”了。奇瑞上市补血刻不容缓。,各种动作,如海外扩张、新能源转型、智驾技术研发、品牌品牌化(如星途、智界)都需要钱。

翻看奇瑞的“帐簿”,发现截至今年1月底,其短期债务压力不小:流动性债务1625亿元,其中应付款及单据占1052亿元,周转天数为143天,此外,还有174亿银行贷款。

看看资产方面,账户上有1543亿元的营运资产,其中现金和定期存款加起来是468亿元,剩下的资产大部分是库存(352亿元)和客户尚未结清的应收款(180亿元)。

总的来说,奇瑞的资金链非常紧张,如果上市成功,可能会有所缓解。

全球化奇瑞最大的底牌是燃油车渠道,但未来三年的新能源转型进展,是金融市场关注的焦点。郑隆对「定焦One」据说,目前资本市场对传统汽车公司转型的态度是,如果2025-2027年新能源业务不能取得实质性突破,奇瑞的估值体系将面临巨大压力,将从科技增长股回归制造业标准。

奇瑞的故事很像“中年转型的理工科男”——燃油车时代靠技术积累和海上闷声发财。在新能源的早期阶段,他们因为战略犹豫而错过了机会。现在,这取决于他们能否借助港股IPO资本加快更换“燃油车旧发动机”,安装“新能源新电池”。

郑隆补充说,奇瑞可能会通过混合动力技术的突破、华为的合作和出口渠道取得小胜利,但要想进入第一梯队,就必须补充高端品牌和智能自主研发能力。

*在受访者的要求下,郑隆是一个化名。

本文来自微信微信官方账号“定焦”(ID:dingjiaoone),作家:编辑:魏佳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com