蜜雪价格低但上市VS喜茶高档停加盟

来源/联商栏目

发文/陈大雄

今日唠叨年轻人的最爱,奶茶市场!

2025年初,中国新茶产业迎来了资本化和战略调整的多重浪潮:古茶以“新茶第三股”登陆港交所,随后蜜雪冰城冲刺港股,但曾经推动加盟浪潮的喜茶突然按下“暂停键”,宣布暂停全国加盟业务。

本人就是喜欢喜茶这个品牌,对于品牌这一举动其实我也是同意的。

为什么呢?下一步,我们往下看:

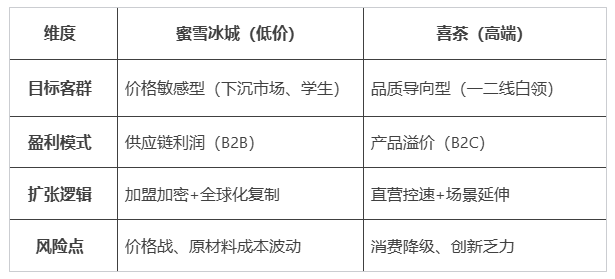

在这一轮上市潮和行业洗牌中,蜜雪冰城和西茶两大头部品牌的战略路径完全不同——低价扩张VS高端深耕,其实是行业两类品牌转型期的缩影。

蜜雪冰城

低价格的极端化和供应链霸权

想必大家都知道吧?蜜雪冰城的关键盈利模式不是靠卖奶茶赚钱,而是通过向4万多家加盟店提供食材、包装和设备来盈利。如果你说一个数据,你就会知道你赚了更多的钱。

2023年其营收203亿元中,超过90%来自加盟商采购,净利润31亿元,净利率高达16%,远超传统制造业标准。

这样的“薄利多销” “规模效应”的底层逻辑,就是它成为下沉市场之王的底牌。

有了这张牌之后,我们再来看看他是如何继续建造低价环城河的,主要有三点:

第一,供应链成本控制:自建中央工厂和冷链网络,通过采购鲜果的规模效应(如2023年采购8.5万吨水果)稀释成本;

二是极致单品策略:4元柠檬汁、2元冰淇淋等爆款占销量大头,单杯成本不到3元,毛利率保持在30%。;

下沉市场加密:三线以下城市店面占近60%,以“乡镇包围城市”绕过与高端品牌的正面对抗。

当然,阿雪的策略并不是万利的,也有隐患和挑战。首先,近年来餐饮奶茶咖啡的价格战卷土重来。相比蜜雪的甜味和开心红薯等品牌,奶茶的价格一个接一个压在5元左右,下沉市场的竞争也在白热化,这是外患。

内忧是加盟商和自己的品牌问题。加盟商门店日均销量下降,规模扩张和利润缩小的差异逐渐凸显。但是自己品牌的低价标签已经固化,很难渗透到高端市场。毕竟消费者选择蜜雪是因为他们对自己的廉价价格感兴趣,很明显要重新教育用户和市场。

喜茶

高端定位“反内卷”和品牌重构

喜茶在年初就提起了茶饮“反内卷”的第一枪(他也一直在引领茶饮市场)。

2025年2月,西茶宣布暂停加盟,强调“不参与数字游戏和规模内卷”,然后重点关注产品创新和客户体验。(2024年新茶闭店潮(三线以下闭店率60%)和快速扩张导致的质量控制问题)

那么这次喜茶决定的信心又在哪里,我觉得主要也来自于他们的三个策略:

第一,加强直营基因:西茶现在对店铺的密度控制非常谨慎。一是通过店铺数量来调整盈亏,二是控制产品质量。这项措施不应过度稀释品牌调性;

二是健康创新:爱茶先后推出了低咖啡因茶底、零糖零卡系列,响应了消费者对“健康饮品”需求的变化,也是当代人追求的轻健康状况。

第三,文化附加值:通过品牌合作不断拓展消费模式,提升奶茶的附加值,提升用户的情感价值。在当今的消费市场,客户会更愿意花钱,追求给用户更多的情感价值。

目前,西茶也有自己的瓶颈,需要寻求突破。第一个当然是成本压力。如果用好材料,用好鲜奶,市场原材料价格的上涨会给他们带来很大的原材料成本。

二是低价品牌奶茶市场不断挤压高端品牌的生存空间,也让喜茶一线市场成本受不了,下沉市场很难挤进去。

在这里,我列出了一个比较表,可以参考以下更加直观:

这里,我也大胆地对这两类茶饮品牌的发展路线下结论:

蜜雪型低价品牌:在探索东南亚等国外市场增量的同时,需要通过数字化供应链(如古茗IPO投资)优化成本。

喜茶品质品牌:或转化为“核心城市直营 以文化IP和健康理念构建多元化堡垒的区域联营方式。

据中国连锁经营协会预测,预计到2025年,新茶饮料市场将进一步扩大到2458 1亿元。增长率也有所下降,行业进入股票博弈阶段。低价市场依靠规模和效率,高端市场依靠品牌溢价和创新,两者都需要应对饱和压力,没有绝对的赢家。

所以,在资本退潮和消费分化的双重压力下,两者都需要回答同样的问题:

如何在规模与利润、速度与质量之间找到稳定的平衡?

正如西茶内部信所说:“行业需要产业深度和文化的厚度,而不是短期的热度和噪音。”无论选择哪条路径,只有回归用户价值的本质,才能在2025年的生存战中站稳脚跟。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com