地方金融省级银行“重组”

今年 2 月 18 日前,江西农村商业联合银行在备受关注的情况下召开成立大会,核心高管阵容首次亮相。由地方政府牵头,合并多家县级农村商业银行成立的“巨无霸”,存款余额超过万亿元,贷款规模占全省六分之一,一举跃升至江西金融行业“老大”。

图片:江西农商联合银行正式成立

然而,这只是冰山一角,全国金融版图的裂变势不可挡。今年,河南、内蒙古等至少有6家省级农村商业银行将陆续开业,这些省份的地方金融将遭遇“大洗牌”。

散是满天星,聚是一团火。

近年来,省级银行的建立就像一场席卷全国的“合并潮”。浙江、四川、广西等地率先完成农村商业银行整合,山西、辽宁等地通过合并市级城市商业银行建设省级法人银行。

这次改革的核心逻辑是利用规模效应解决风险——民营银行“抱团发展”,既摆脱了历史负担,又构成了与全国银行竞争的资本。 。

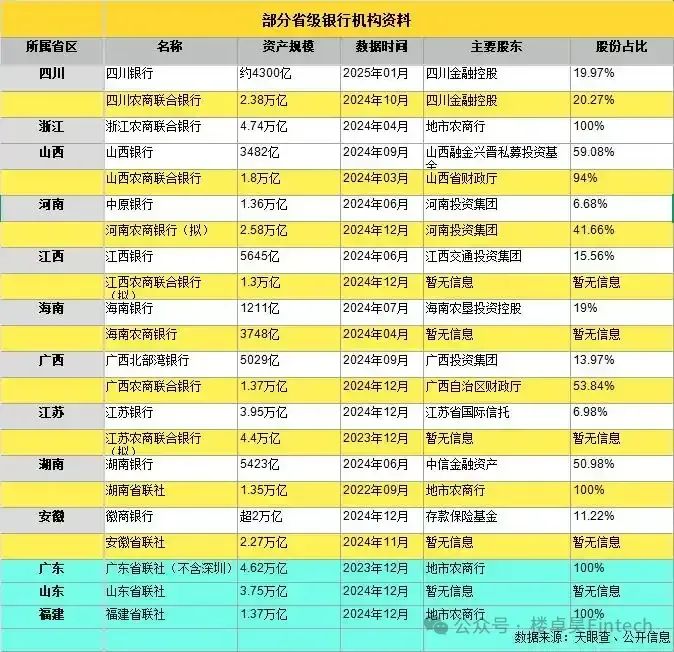

图表:部分省级银行成立及股东状况

以四川银行为例。2020年成立时,资产只有1848亿元,不到三年就翻了一番,达到了3776亿元。四川农村商业联合银行一年内存款超过2万亿元,成为省内“吸金王”。这些信息的背后,是地方政府争夺金融话语权:谁能掌握本省的资金池,谁就能在产业升级和基础设施投资中占据主导地位。

图片:四川银行

当前,广东、福建、山东三省尚未明确筹备省级银行。但是这个绝不是“掉队”,而是隐藏的杀戮。以福建为例,兴业作为全国股份制银行,扎根于八闽大地,早已通过“商业银行” 投资银行将当地经济与深度捆绑在一起,甚至被业界视为“隐形省级银行”。广东省有5万亿规模的省联社,规模堪比一家中型股份行,其“以静制动”或许正在等待更加成熟的整合时机。

可以预见,省银行肯定会对股份制业务产生“影响”,品牌和规模优势会增加。省银行承担省市政府和国有企业资产负债业务的能力会更大。其次,省银行在资金和业务客户服务方面会有更强的区域协调能力。

当然,金融的本质不是数字游戏,而是让每一分钱都流向需要的地方。在全国金融的变化下,没有永恒的“缓冲区”。比如新成立的省级银行,由于“服务中小企业”的初衷,需要多年整合内部系统,消化不良资产,甚至可能过度扩张。

城市商业银行“抱团发展”

除省联社和农村商业银行外,实力和规模不“拔尖”的城市商业银行,也知道“一个好汉三帮”的道理。

2021年,在大同银行、长治银行等5家城市商业银行的基础上,以新的合并方式成立的山西银行于2021年4月27日揭牌成立,辽沈银行于2021年6月7日成立,辽沈银行以吸收辽阳银行、营口沿海银行的方式成立;中原银行是河南省第一家省级地方法人银行,由开封银行、安阳银行、鹤壁银行、新乡银行、商丘银行、信阳银行、三门峡银行、驻马店银行等13家河南省城市商业银行于2014年合并成立。

去年5月,在香港上市的中原银行吸收并合并了洛阳银行、平顶山银行和焦作中国旅游银行。中原银行吸收合并三家城市商业银行后,成为资产超过万亿元的城市商业银行。截至上半年,资产规模已达1.36万亿元。

图片:中原银行

值得一提的是,新疆银行类似于山西银行、辽沈银行、中原银行,也是当地省级城市商业银行。这也是中国第一个由农村商业银行发起并最终投资城市商业银行的例子。说到新疆银行,不得不说,去年4月,新疆银行吸收并合并了原有的库尔勒银行,进一步扩大了自身实力。

在城市商业银行的范围内,有些似乎是省级城市商业银行,如江苏银行、甘肃银行、湖北银行、吉林银行、贵州银行、龙江银行等。一些城市商业银行也可以从名称上判断省份。比如徽商银行自然会想到安徽,晋商银行会想到山西。这些省级城市商业银行大多是在两家城市商业银行(城市信用社)的基础上合并成立的。

以省为基准,通过联合重组设立城市商业银行是增加资本规模、做大做强的快速渠道。2005年,唯一的省级城市商业银行诞生在安徽省。徽商银行按照“6” 7“方案整体设计由合肥、芜湖、安庆、马鞍山、淮北、蚌埠、六安、铜陵、淮南、阜阳科技、阜阳新鹰、阜阳银河、阜阳金达等7家城市信用社组成。

2007年1月24日,江苏省除南京银行外的10家城市商业银行根据“新成立合并法人、综合处置不良资产、募集新股丰富资本、构建现代银行体系”的总体思路,建立了江苏银行。

图片:江苏银行

长春市商业银行、吉林市商业银行、辽源市城信社于2007年10月10日合并成立吉林银行。

2010年10月,株洲商业银行、湘潭商业银行、岳阳商业银行、衡阳商业银行、邵阳城市信用社合并成立华融湘江银行。

2010年12月,本省五家城市商业银行合并成立湖北银行,包括黄石银行、宜昌商业银行、襄樊商业银行、荆州商业银行、孝感商业银行。辽宁营口四家城市信用社成立为营口沿海银行。

平凉市商业银行、白银市商业银行于2011年11月合并成立甘肃银行。

遵义市商业银行、六盘水市商业银行、安顺市商业银行于2012年10月合并为贵州银行。

图片:贵州银行

2014年8月,河南省13家城市商业银行合并成立中原银行,包括开封银行、安阳银行、鹤壁银行、新乡银行、濮阳银行、许昌银行、漯河银行、三门峡银行、南阳银行、商丘银行、信阳银行、周口银行和驻马店银行。

如今,辽宁、山东、四川、浙江、河北是城市商业银行数量最多的省份。事实上,当初因为各种原因错过合并,缺乏特色的地方小城市商业银行可能要找合并的时机。

到2025年,路上至少有六家省级银行

根据监管政策,河南、江苏、江西、内蒙古、贵州、新疆等至少有6家省级农村商业银行将于下半年开业。

当江西、四川省级银行大踏步前进时,当广东、福建巨头暗中蓄气时,金融版图的重构早已超越简单的商业竞争,成为地方经济话语权的终极游戏。目前只有广东、福建、山东等少数省份还没有或明确筹备省级银行。

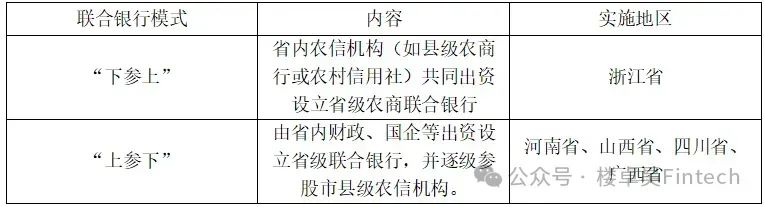

图片:农村信用改革中的“浙江方式”

从各省的筹备方式来看,主要有两种模式:农村商业银行和农村商业银行。农村商业银行的方式自下而上,省级农村商业银行由当地农村商业银行或信用社共同成立,控股或入股省级农村商业银行,不改变原法人机构地位,只调整股权结构。

农村商业银行由上而下设立省级农村商业银行,由国有资产等出资。通过收购当地农村商业银行和信用社设立统一的农村商业银行,合并吸收的农村商业银行取消法人机构,缴纳金融牌照,成为省级农村商业银行的分支机构。

图片:联合银行的两种方式

根据目前的改革要求,许多省级协会将转变为法人单位,加强统一的经营定位。除了法律和机制的改革,内部操作逻辑也是从多法人自主经营向统一经营转变的重要指标。如果我们仍然使用以前的系统,这一轮改革的目标可能很难实现。

虽然省级银行,尤其是省级农村商业银行,可能需要一定的时间才能成为真正意义上的省级银行。但随着省级城市商业银行、农村商业银行等省级银行的相继成立,将对省级和市级银行的竞争产生很大影响,未来一些地方甚至会重塑金融竞争格局。

结语

可以预见,2025年以后,合并重组中会有更多的银行“升级”。这种变化不仅是银行业自身发展的需要,也是适应经济形势变化、提高金融服务实体经济能力的必然选择。

未来,中小银行合并重组的步伐不会停止。监管机构也希望通过合并整合同省小而分散的商业银行,通过发展壮大,有效提高解决和处理金融风险的综合实力。

银行业格局将焕然一新,让我们拭目以待。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com