熬过9.9,瑞幸翻盘,库迪苟活了下来

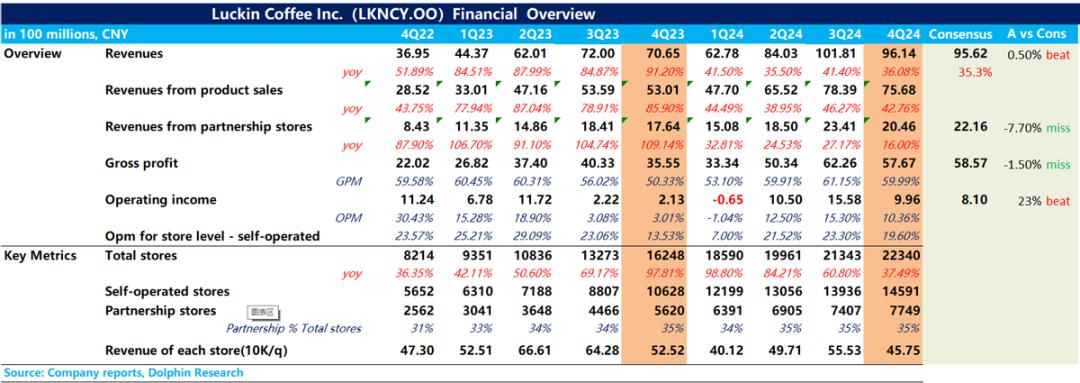

瑞幸咖啡(LKNCY)2024年第四季度财报(截至2024年12月)于北京时间2025年2月20日下午在美股市场前公布,在营收略超预期的基础上。核心经营利润大超市场预测,其背后的本质在于瑞幸开店速度放缓后店铺运营效率的提高。,具体而言,核心信息:

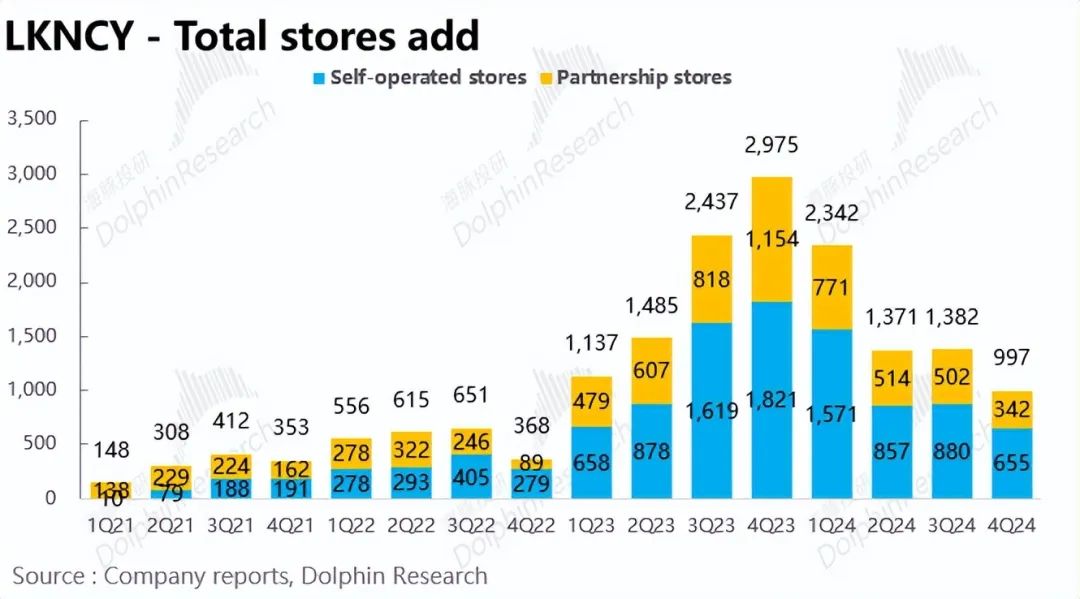

1、国内开店速度再次放缓,国外市场再增一子。在开业数量方面,瑞幸Q4比净新增997家门店。其中自营店/加盟店分别增加了655家/342家。一方面考虑到中国市场空间有限(总门店数量已经超过2.2万家,离3w门店的天花板越来越近),另一方面,为了缓解新店对老店分流的影响,企业在预期内积极降低开店率,提高门店运营效率。出海方面,经历了新加坡前期出海第一站的试水,公司在马来西亚签署了特许经营合作伙伴,向马来西亚进军,并开设了两家商店,海外拓展值得期待。。

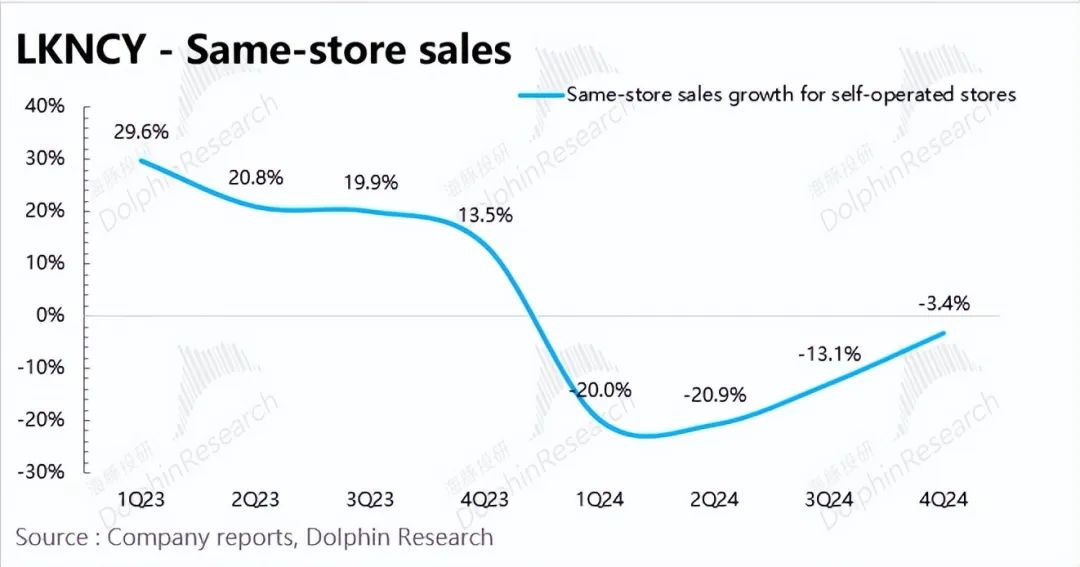

2、量价齐升,同店营业额大幅缩小。作为消除新店影响后体现瑞幸门店内生长增长的核心指标,同店营业额增长(SSSG)比上年同期下降3.4%,比上年同期下降9.7pct。杯量上,随着瑞幸开店速度的放缓&业务效率的提高,店铺的杯量从Q2开始持续上坡,推断目前的杯量超过430杯/天,接近历史最高水平。杯价格上,根据调查信息,由于Q49.9补贴店不断减少小黄油美式、费尔岛拿铁等新产品的推出,瑞幸杯目前价格接近14元/杯,略高于23年同期。

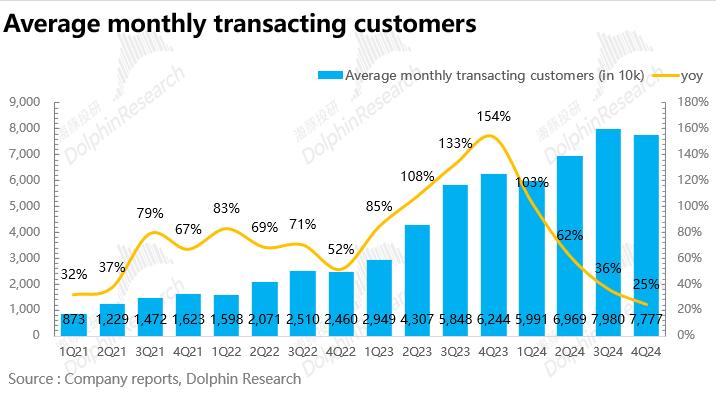

3、每月活跃付费用户数量不断增加。Q4企业每月活跃支付7780万用户,比去年同期增长24.5%,在补贴持续放缓的背景下,企业付费用户的持续提升再次印证了瑞幸的关键客户群价格敏感度较低,对瑞幸的品牌粘性较强。

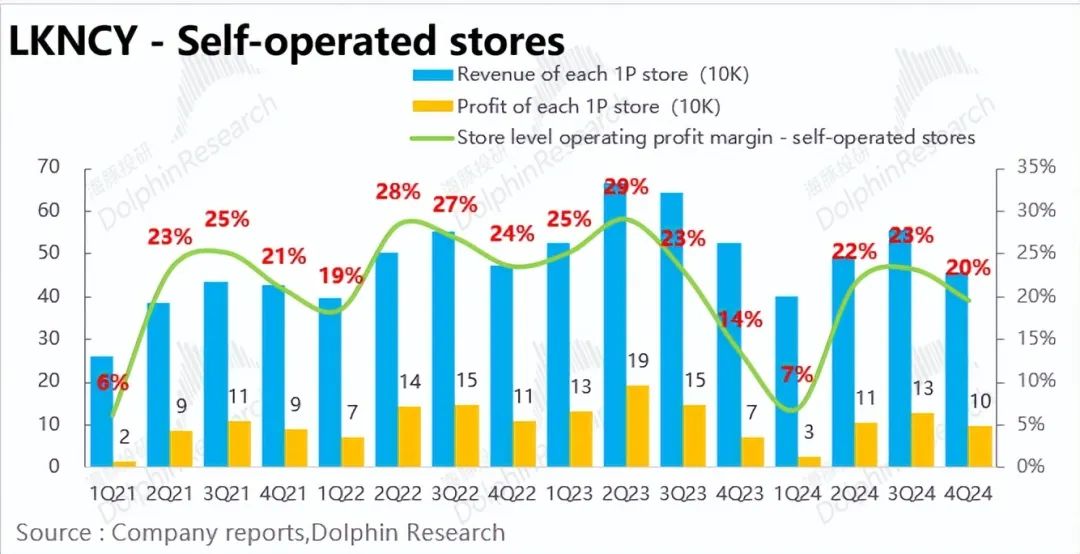

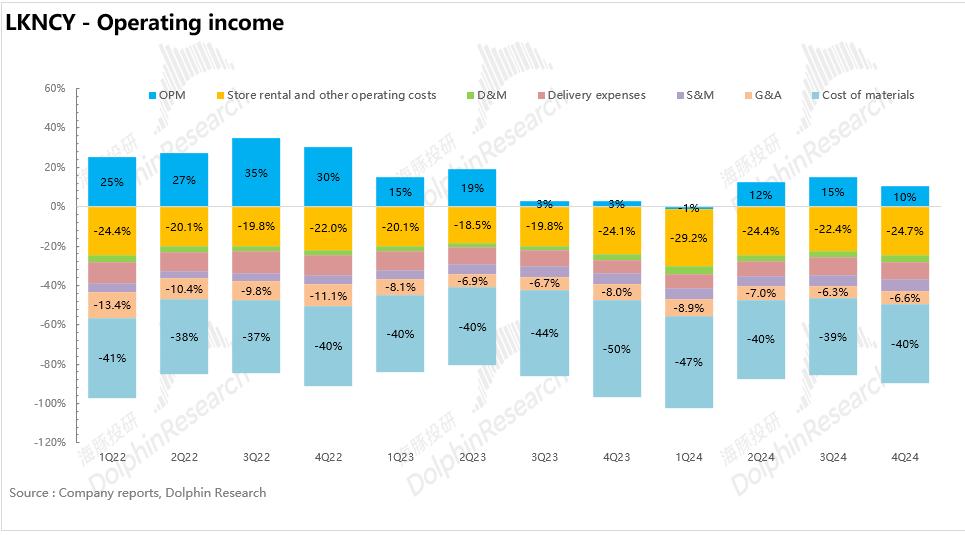

4、核心业务利润超出预期。虽然瑞幸的毛利率略低于预期,但在原料成本咖啡豆价格大幅飙升的背景下,但是,随着店铺经营效率的提高&规模效应的不断释放,店铺经营利润率大幅提高6.1pct达到19.6%,接近战前价格历史平均水平,公司层次管理费率降低1.4pct达到6.6%,推动企业核心经营利润达到10亿元。(超过23%的市场预期)。

核心绩效指标列表:

海豚君的总体观点:

在海豚君看来,本季度最意想不到的一点是,随着开店速度的放缓,老店分流减弱&公司自身运营效率的提高,同店营业额大幅提升,再加上租金、人力等刚性支出,同店营业额的提升明显提升了店铺的盈利能力。此前市场批评最多的盈利能力在这份财务报告中得到了有力的反击。

另外,到2025年,海豚君从瑞幸和库迪最近的动作中感受到了这一点。也可以从竞争格局上更乐观地看待瑞幸。:

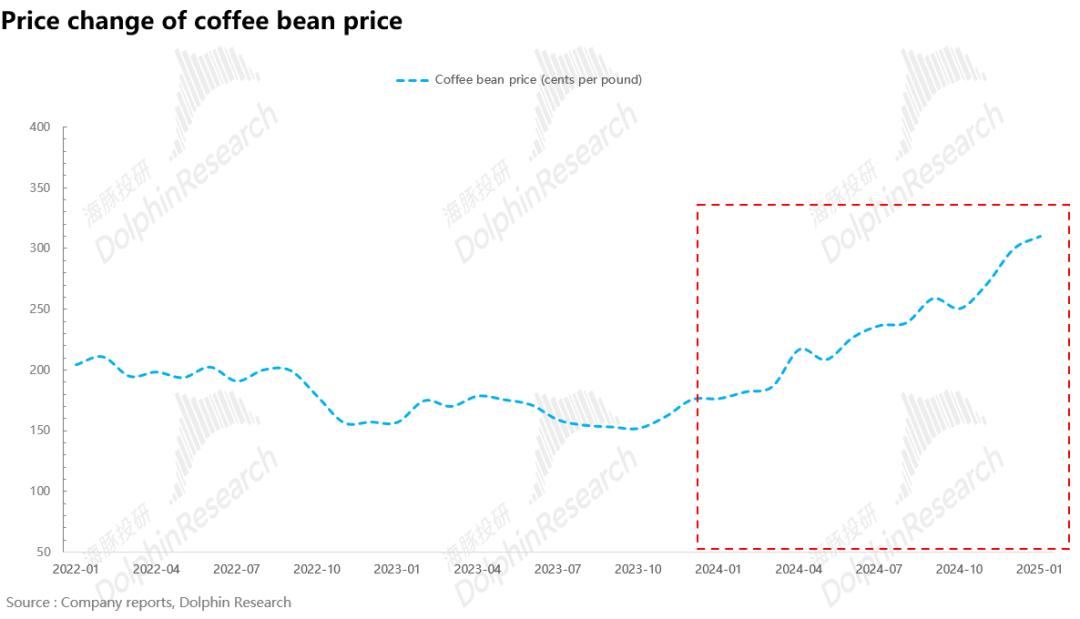

1)逆势降价,减少加盟商回到本周期。原料方面,自2024年初以来,受极端天气影响,巴西和越南的两大咖啡豆主要产国都面临着大幅减产,咖啡豆产量低于预期,导致咖啡豆价格全年飙升70%以上。然而,瑞幸宣布,自2025年1月以来,加盟商从瑞幸购买的咖啡豆价格下降了16.8%。此外,椰奶、纯牛奶等其他86种原料也有所下降。

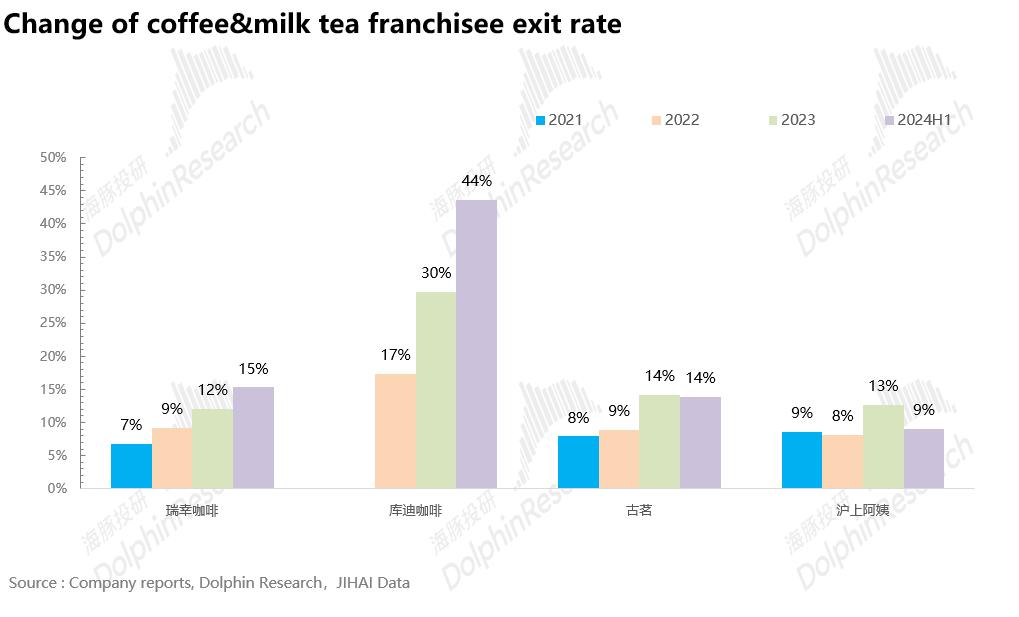

海豚君认为,在咖啡豆价格大幅上涨的背景下,瑞幸逆势降价,让价格加盟商能够有效加快加盟商的回报周期,有望占据一些咖啡和奶茶品牌加盟商因成本上涨而损失的优质点,抢占市场份额,巩固竞争优势。(自2021年以来,连锁咖啡和奶茶的闭店率逐渐上升)。瑞幸的自信来自于长期坚持大规模产地的直采。 自建烘焙厂所产生的成本优势远远超过同行。

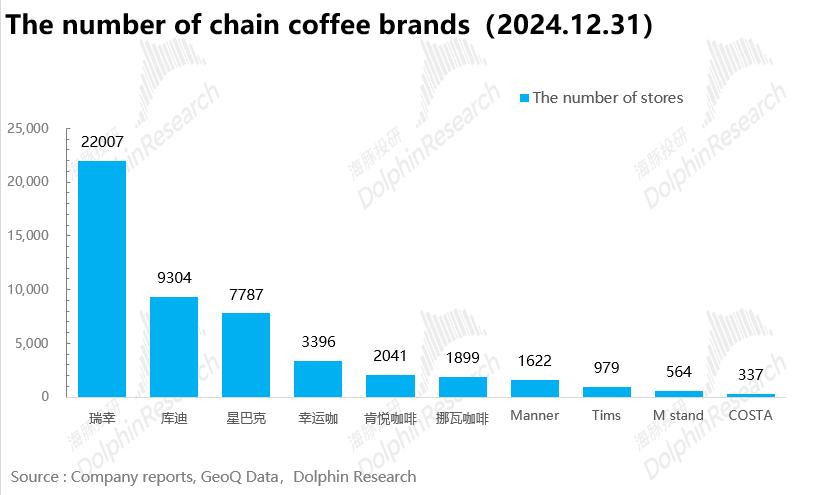

2)库迪“剑走偏锋”,威胁不大。:对于瑞幸的投资者来说,他们最想看到的“爽文”故事自然是库迪在2024年的现金流断裂,瑞幸起飞。然而,现实版的故事是库迪仍然没有大规模关闭商店。截至2024年底,库迪在全球开店数量接近1万家,仅次于瑞幸。

但是,尽管如此,海豚君认为,瑞幸和库迪之间的差距正在逐渐扩大,无论是供应链效率、品牌实力还是加盟商忠诚度。,当瑞幸跳出价格战,杯价逐渐修复时,库迪仍然只能依靠9.9店铺模式的“强制”扩张,以牺牲品牌价值为代价(库迪店铺模式在12月暂停投资,改为便利店模式)。因此,即使库迪和瑞幸的“红蓝之争”短期内不会结束,海豚君也不会担心库迪的威胁。

从估值来看,根据瑞幸2025-2029年CAGR15%的增速,考虑到瑞幸在连锁咖啡中的领先溢价和海外发展空间,目前对应瑞幸22x的估值水平并不高。

下面是详细的分析

第一,整理投资逻辑框架

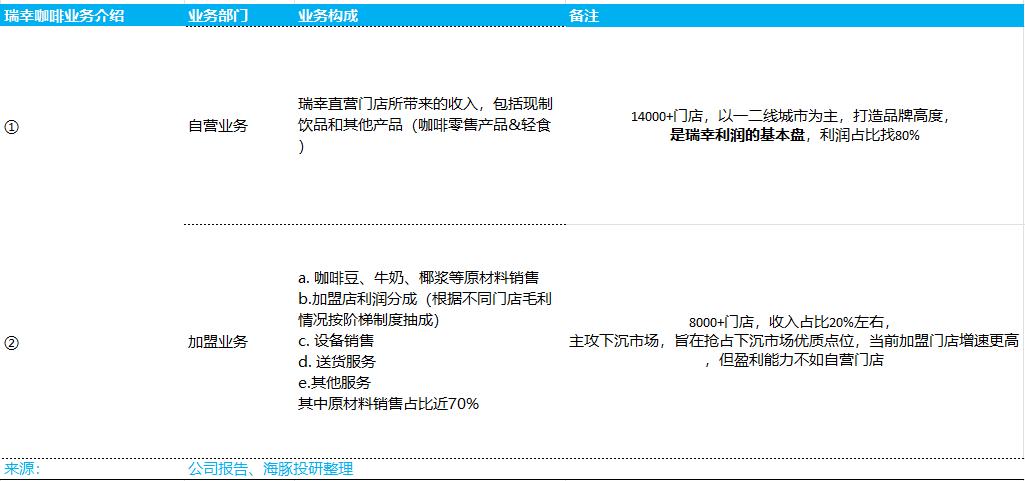

根据瑞幸咖啡披露规格,公司分为两大业务条线:自营业务和加盟业务。

1)自营业务是卢克金咖啡直营店带来的收入。目前直营店超过1.4万家,店面以一二线城市为主,对卢克金咖啡打造品牌形象意义重大。自营业务是公司利润的基本板块,利润占80%以上。

加盟业务的利润包括:原料(咖啡豆、牛奶、椰奶)销售给加盟商、加盟商的利润抽取(根据不同店面的毛利情况,按台阶制度抽取)、设备销售、送货服务和其它服务五个部分,其中,原材料销售占比接近70%,是加盟业务的核心收入来源。目前有8000多家加盟店,营收占20%左右。主要集中在三四线等下沉市场,旨在占领下沉市场的优质点。,尽管目前加盟店开店速度较快,但是盈利能力不如自营店。

二是开店增速持续放缓,门店盈利能力显著提高。

从开店数量来看,瑞幸24Q4比Q3净新增997家门店,其中自营门店/加盟店净新增655家/342家,增速比Q2高。、Q3持续放缓,接近2023年价格战前的水平(为应对库迪的9.9价格战) 高速度开店,瑞幸在2023年加快了开店速度,占据了高质量的位置),侧面证实了库迪对瑞幸的威胁在不断减弱。。

量价齐升,同店营业额大幅增长。作为消除新店影响后体现瑞幸门店内生长增长的核心指标,同店营业额增长(SSSG)比上年同期下降3.4%,比上年同期大幅缩小9.7pct。杯量上,随着瑞幸开店速度的放缓,稀释和削弱了老店,店铺的杯量从Q2开始持续上坡,推断目前的杯量超过430杯/天,接近历史最高水平。杯价格上,根据调查信息,由于Q49.9补贴店继续减少叠加小黄油美式、费尔岛拿铁等高价新产品的推出,瑞幸杯目前价格接近14元/杯,略高于23年同期。

每月活跃付费用户数量不断增加。Q4企业每月活跃支付7780万用户,比去年同期增长24.5%,在补贴持续放缓的背景下,企业付费用户的持续提升再次印证了瑞幸的关键客户群价格敏感度较低,对瑞幸的品牌粘性较强。

三是自营店增长质量更好。

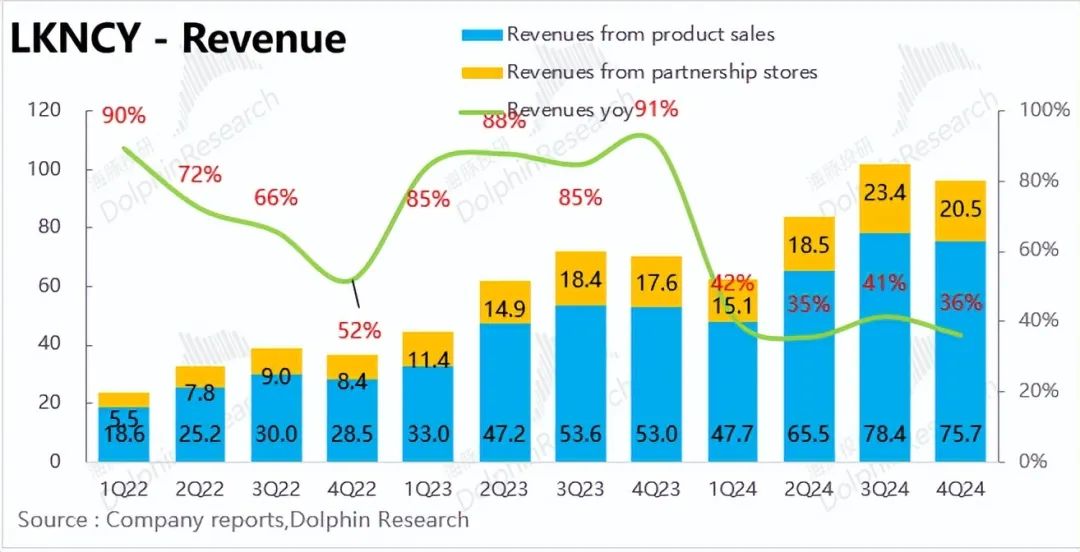

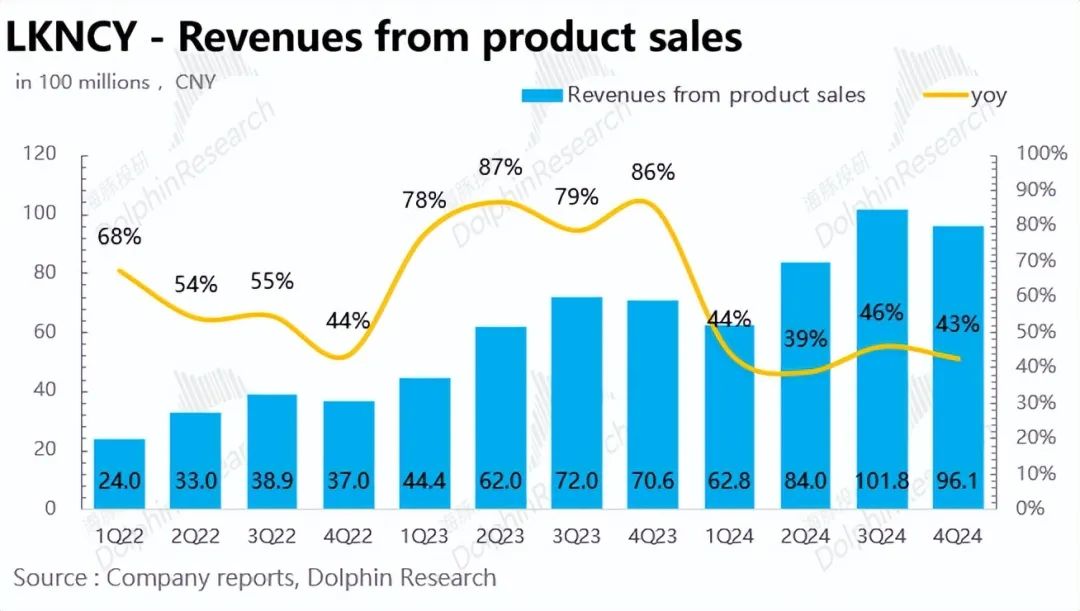

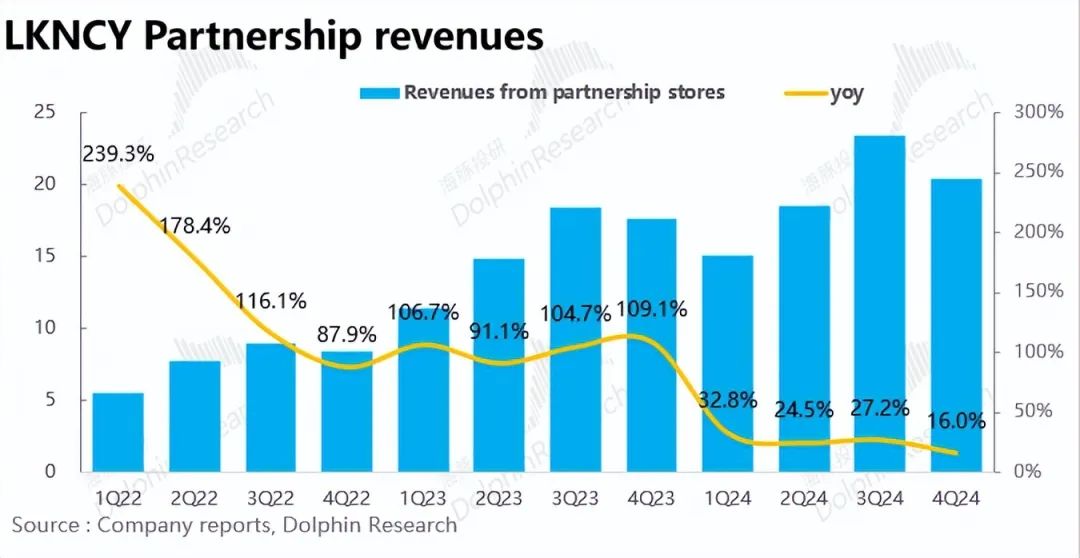

Q4瑞幸实现总收入96.1亿元,同比增长36.1%,略超预期(市场预期95.6亿元)。从拆分业务来看,直营收入为76亿元,仍为40%。 在高速增长中,但是由于加盟重点地区针对库迪,对加盟商给予了大力补贴。,利润仅仅勉强超过20亿,同比增长仅为16%。

第四,提高内部效率 提高经营效率,促进经营利润率持续改善。

在毛利率方面,由于天气不好,咖啡豆价格超出预期上涨(Q4咖啡豆价格再次上涨25%,全年累计上涨70%以上)。虽然企业通过提前锁定价格来对冲,但毛利率仍小幅低于预期。

随着店铺运营效率的提高&规模效应的不断释放,店铺运营利润率大幅提高6.1pct达到19.6%,接近战前价格历史平均水平,公司管理费率降低1.4pct达到6.6%。,推动企业核心经营利润达到10亿元。(超过23%的市场预期)。

本文来自微信微信官方账号“海豚投研”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com