苏州一新能源汽车零部件公司上市失败,年收入超过40亿元|专精快报

作家|周钦冰

编辑|彭孝秋

近日,深交所终止了苏州利来工业智能制造有限公司(以下简称“利来智能制造”)的IPO申请,意味着利来智能制造上市失败。

2004年5月24日,利来智造成立于2021-2023年,公司收入分别为30.70亿元、37.81亿元和44.86亿元,年均复合增长率达到20.88%。;扣除后净利润分别为0.71亿元、1.12亿元、1.46亿元,年复合增长率达到39.88%。该公司主要产品产量超过30万吨,拥有30多条切割生产线和40多条冲压生产线,拥有1500多名员工。

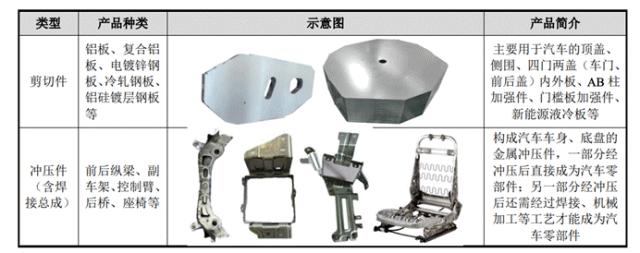

主要从事汽车和家用电器零部件的研发、生产和销售。主要产品包括汽车和家用电器的铝材、钢材切割零件、车身零件、底盘零件、座椅骨架和电视侧板等冲压零件。是业内同时拥有材料切割、模具制造、冲压、焊接、安装、表面处理等一体化技术的企业之一。

近几年来,汽车零部件产品销售收入占主营业务收入的比重逐年增加,从2021年的51%增加到2023年的77%;而且家用电器的销售收入从40%下降到20%。

具体而言,汽车车身采用铝制裁切件作为公司的重点产品,占公司总收入的60%;车身面板切割件可用于形成外部车身覆盖件,如车门、引擎盖、后备箱盖等。车顶切割件可以为汽车车顶提供结构支撑覆盖;车架切割件作为汽车车架的一部分,用于连接和支撑车身的各个部分;防撞梁切割件,当车辆发生碰撞时,可以吸收和分散冲击力,提高车辆的安全性能。奥迪A8等广泛应用于豪华车型生产中的铝合金车身面板切割件,可使车身轻量化,提高燃油经济性和操纵性能。在豪华车型的生产中,奥迪A8等铝合金车身面板切割件被广泛使用,可以轻量化车身,提高燃油经济性和操控性能。在新能源汽车领域,特斯拉Model 选用铝合金车架部件切割件,有助于减轻整车重量,提高续航里程。车辆被动安全设计中,车辆防撞梁采用铝合金切割件,例如 沃尔沃 有些车型,在碰撞时能有效地吸收能量,保护车内人员的安全。

图源招股书

公司在2023 汽车车身用铝切割件年销量约6.31万吨,国内市场份额达到15.05%,市场排名不明。但总的来说,公司在切割件和冲压件领域取得了一定的市场份额,尤其是铝切割件。

近几年来,为了满足下游主机厂商的轻量化需求,公司大力发展汽车铝零部件业务,报告期内实现了11.15亿元、17.54亿元、20.72亿元的铝零部件业务收入,从而开拓了T公司、蔚来等新能源汽车客户。

2023年,公司裁切件销售占蔚来汽车同类裁切件采购份额的20%-40%,同类裁切件供应商数量为3家。蔚来汽车是2024年上半年公司第二大客户,销售额约为1.15亿元,占5.71%。目前,公司已成为国内外第一梯队汽车和家电品牌的一级供应商,如T公司、蔚来、捷豹路虎、三星电子、博西华、JD.COM、小米等。,以及麦格纳、海斯坦普、安道拓、佛吉亚等世界50大知名零部件制造商的直接供应商,与客户建立了稳定的合作关系。

利来智造IPO上市失败主要有三个原因:

性能提升可持续性存疑

尽管2021-2023年公司业绩有明显提升,但2024年上半年净利润仅为0.48亿元,占2023年全年净利润1.51亿元的30%,呈现大幅下降趋势。在主板上市标准下不能满足 近年来,净利润不低于1亿元。 需求。深交所审批期间,公司2024年全年业绩已经出台,或许业绩未达到预期,促使公司和保荐机构选择撤销申请。

R&D投资不足

虽然利来智造声称是一家工业智造公司,但三年半的R&D支出总额只有1.25亿元,占累计营业收入133.58亿元的0.94%。这么低的R&D投资比例, “工业智造” 技术创新要求不匹配。此外,直接材料占报告期公司主要成本的90%左右,直接人工和制造成本占10%,说明公司的产品主要是对直接材料进行初步加工。公司主营业务的毛利率在报告期内只有10%左右,总体而言,公司的R&D和创新仍然缺乏。

行业风险隐患

今年新能源汽车竞争加剧,新能源汽车补贴下降、原材料价格波动等因素可能会影响公司汽车零部件业务的盈利能力和市场份额。2024年新能源汽车价格下降尤为明显,平均价格下降1.8万元,下降9.2%。为了降低成本,整车企业将不断向零部件供应商施加压力,要求降低零部件价格,压缩零部件企业的利润率。虽然企业的客户资源质量很高,但是单一业务结构的风险依然存在。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com