招商银行、中国银联前员工创业,支付宝同行赴港上市。

近日,随着蚂蚁集团旗下钱塘信用信息获得国内第三张个人信用信息牌照(另外两张是百行信用信息和朴道信用信息),蚂蚁集团计划再次上市的讨论沸腾。

虽然目前蚂蚁金融重启上市的消息还不确定是真是假,但蚂蚁金服概念股却迎来了一波大涨。昨天,雄帝科技、郑钧集团、金桥信息、翠微股份等板块涨停。今天(11月13日),金桥信息继续涨停,蜂助手、人民网、巨人网也在上涨。

事实上,除了蚂蚁金融,近年来很多支付公司都在冲击上市。比如跨境支付机构今年3月连续登陆港股;富友支付,曾经谋求a股IPO失败,也在冲击港股上市。

现在支付行业的竞争格局,发展现状如何?不妨通过富友支付来了解一下。

招商银行,中国银联前员工创业

富友支付全称为“上海富友支付服务有限公司”,成立于2011年,总部设在上海。在此发行之前,富友支付的控股股东为富友集团,持仓约52.72%。

富友支付的IPO之路作为一个数字支付技术平台,并不平坦。

根据招股书,该公司在2018年5月与保荐人签订了a股上市辅导协议,但该协议于2021年6月停止;随后,公司于2021年9月停止。 A 股票上市与另一保荐人签订协议,协议于2024年2月终止,随后赴港上市。

随后富友支付于今年4月递表港交所,失效后于今年11月再次递表,中信证券、申万宏源香港为其联合保荐人。

几位富友支付的核心高管在金融或支付方面都有丰富的经验。

招股书显示,公司创始人兼执行董事陈建今年57岁。他在厦门大学拥有政治经济学博士学位,曾在厦门大学工作。他还在深圳市城市商业银行、招商银行股份有限公司和中国银联股份有限公司工作。

另一位高管张轶群今年53岁。她拥有吉林大学化学学士学位和香港大学工商管理硕士学位。张轶群曾担任上海银商信息有限公司的策划经理,也担任上海富友网络科技有限公司的部门总经理和助理总裁。现在她是富友支付的执行董事兼董事长。

富友支付的执行董事兼总经理付小兵今年47岁。他拥有华东师范大学计算机技术应用学士学位和复旦大学管理学院工商管理硕士学位。付小兵曾在上海中软华腾软件系统有限公司工作,主要负责软件开发;后来,2007年1007年 月加入富友集团,曾担任富友网络助理总裁、富友集团副总裁。

“清仓式分红”在上市前引起争议

近年来,随着电子商务、在线交易和移动支付的快速发展以及移动互联网的发展和技术进步,电子支付已经成为人们日常生活中不可或缺的一部分,支付业务也在快速发展。

第三方支付服务供应商、发卡银行、数字钱包、收单银行、收款银行、清算机构、聚合支付服务供应商、商家和消费者是中国支付市场的主要参与者。

类似于支付宝,富友支付也是第三方支付服务提供商。富友支付的支付产品涵盖线下线上商家收单业务、扫码收单、信用卡还款、基金支付、B2C、B2B跨境数字支付等不同的商业场景,可以帮助客户简化支付流程,保证资金的安全运行。

富友支付的用户主要是中小企业、企业和金融企业。截至2024年6月底,该平台已为460万客户提供服务,这些客户来自零售、餐饮、休闲娱乐、金融等不同行业。

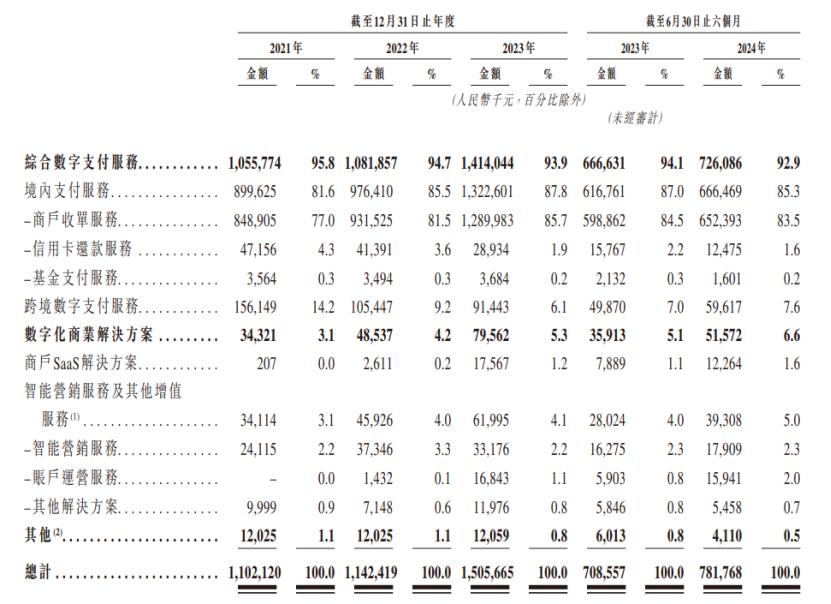

具体而言,公司的收入主要来自于综合数字支付服务、数字商业解决方案。

其中,综合数字支付服务分为国内支付服务和跨境数字支付服务,国内支付服务包括商户收单服务、信用卡还款服务和基金支付服务。

综合数字支付服务在2021年、2022年、2023年、2024年上半年(以下简称“报告期”)为富友支付提供了90%以上的收入,其中大约80%的收入来自国内支付服务的商户收单服务。

公司还将业务扩展到提供包括SaaS解决方案、智能营销服务、PaaS和电子发票服务在内的数字商业解决方案,但这部分业务的收益相对较低。

报告期内,富友支付的营业收入分别为11.02亿元、11.42亿元、15.06亿元和7.82亿元,相应的净利润分别为1.47亿元、0.71亿元、0.93亿元和0.42亿元。尽管公司收入呈上升趋势,但是纯利润有起伏。

值得注意的是,公司在上市前的“清仓分红”行为也备受争议。

根据招股说明书,2021年至2023年,富友支付股息3次,分别为1.4亿元、0.25亿元、1.2亿元,全部股息以现金结算;2024年上半年,公司再次发放股息0.4亿元。算下来,在三年半的时间里,累计分红达到3.25亿元,超过同期净利润的90%。

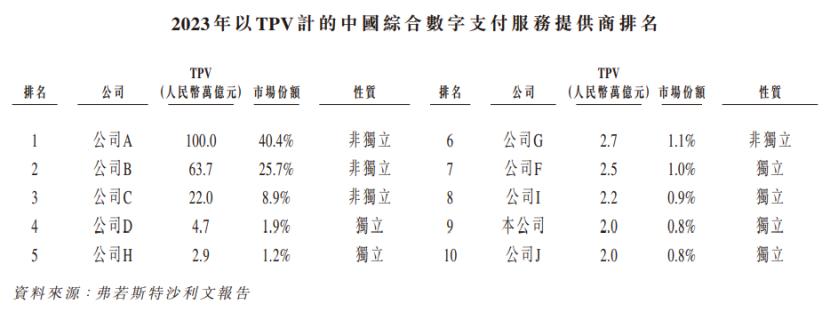

富友支付市场份额在2023年为0.8%,远低于支付宝、微信支付。

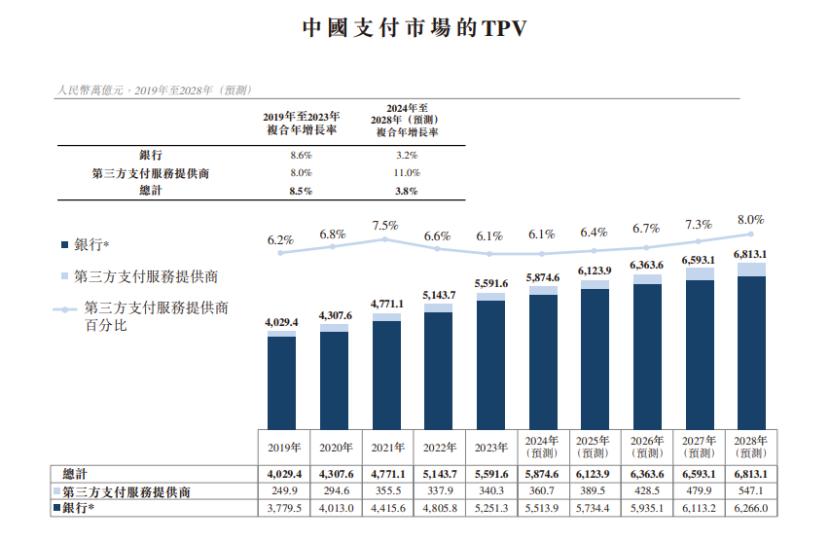

近几年来,由于我国人均收入和消费支出的增加,支付业发展迅速。

从2019年到2023年,我国支付市场的TPV(交易总额)从4029.4万亿元增长到5591.6万亿元,复合年增长率为8.5%;预计到2028年将达到6813.1万亿元,2024-2028年复合年增长率将降至3.8%。

总的来说,银行仍然占据着我国支付市场的主导地位,TPV在我国支付市场的第三方支付服务供应商比例仅为6.1%。

来源:中国人民银行、中国支付清算协会、弗若斯特沙利文报告,图片来源于招股书。

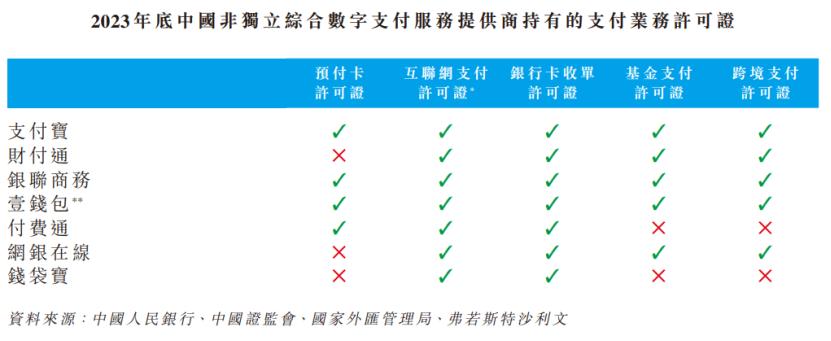

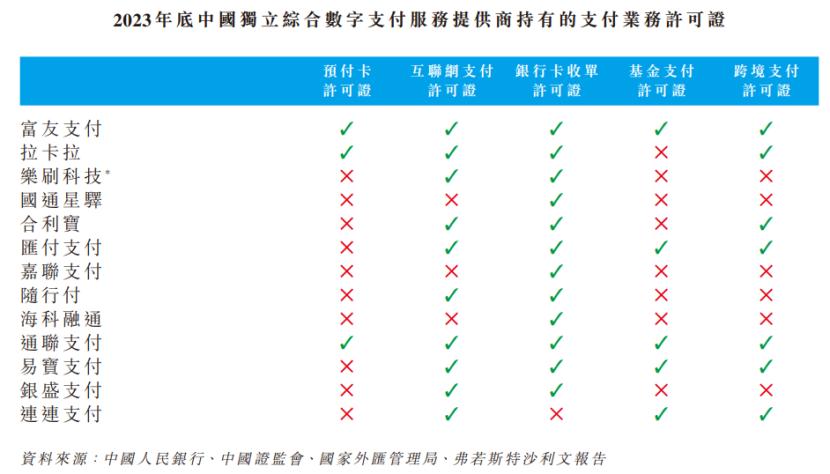

从事第三方支付业务,必须遵守电子商务、数字支付、外汇监管、数据采集和数据安全、隐私和消费者保护等相关法律法规。

此外,第三方支付服务供应商必须取得中国人民银行的支付业务许可证,才能在中国提供网上支付、预付卡发行和受理等支付服务;还必须从中国证监会获得基金支付许可证,从国家外汇管理局获得跨境支付许可证。可以看出,许可证越多,业务范围就越广。

据统计,截至2023年底,拥有《支付业务许可证》的186家第三方支付服务提供商中,只有40家拥有基金支付许可证,只有24家获得授权提供跨境数字支付服务。

其中,蚂蚁金融的支付宝、中国安全的钱包、中国银联、富友支付、联合支付同时拥有预付卡许可证、网上支付许可证、收单业务许可证、基金支付许可证、跨境支付许可证。

富友支付虽然在许可方面有优势,但其综合数字支付行业竞争激烈,公司面临着来自其他综合数字支付服务提供商的竞争。

随着客户需求的不断变化,行业标准的不断更新,新的服务和解决方案层出不穷,未来竞争可能会加剧。如果竞争对手以更低的价格或更有效的方式推出创新服务和解决方案,可能会影响富友支付的收入增长和市场份额。

报告期内,富友支付的毛利分别为30.5%、28.4%、25.2%、26.3%,整体呈下降趋势。在这些因素中,2022年和2023年由于市场竞争导致服务费下降、佣金增加等原因,公司毛利率同比下降。

就竞争格局而言,据弗若斯特沙利文报道,2023年中国综合数字支付服务市场TPV为247.3万亿元。其中,前三大综合数字支付服务供应商支付宝、微信支付、中国银联共占市场份额的75%,富友支付以0.8%的市场份额排名第九。

当前富友支付的收入主要来自国内,从2021年到2024年上半年,公司收入超过97%来自中国,但是公司也计划扩大海外业务。

在这次IPO中,富友支付计划通过差异化创新解决方案,将获得的净资金约35%用于增强产品组合;约30%用于投资技术平台和基础设施,以提高技术能力;约15%用于进一步扩大支付网络,深化与生态系统合作伙伴的关系;约10%用于扩大海外业务,巩固公司市场地位,实施增长策略;约10%用于运营资本和一般公司。

本文来自微信微信官方账号“格隆汇新股”,作者:发哥说新股,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com