爱美客,涨不起来 | 牛熊榜

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

爱美客大单品嗨体独占颈纹修复市场的时代结束;

二是增长曲线“濡白天使”竞品较多,“卷价”或将开启,业绩提升也较大;

下一款爆款产品尚未出现(今年新批准的商品难成爆款);

估值不低。

爱美客陷入了业绩提升的困境。

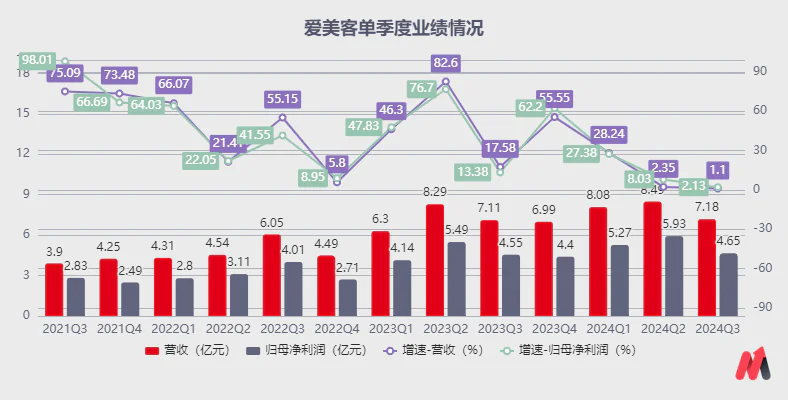

昨天晚上,爱美客发布了2024年第三季度报告。财务报告显示,前三季度企业实现营收23.76亿元,同比增长9.46%;归属于母亲的净利润为15.86亿元,同比增长11.79%。虽然爱美客户已经完成了业绩的提升,但从季度业绩来看,业绩明显逐季走弱。

爱美客第三季度营收同比增长1.1%,归母净利润同比增长2.13%,是今年前三季度表现最差的季度,也是2021年至今最差的季度。

因此,即使消费复苏会提高医疗美容消费的积极预期,今天资本市场的走势也是纠结的,最终在爱美客单季度业绩离亏损只有一步之遥的情况下收于-3.82%。

所以,为什么爱美客的表现不会上升呢?投资应该如何对待?

美容产业降温

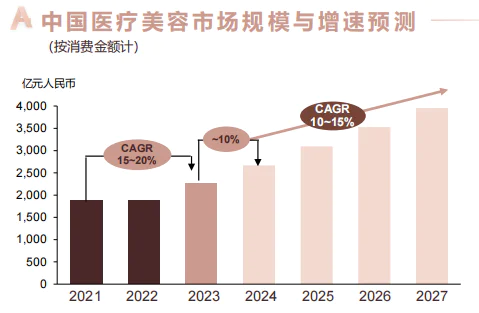

根据艾尔建美学与德勤管理咨询发布的《2024年中国美容行业洞察报告》,2021年至2023年,我国医疗美容市场年复合增长率为15%-20%,而预计2024年至2027年行业CAGR为10%-15%。

然后,美容行业虽然仍保持正增长,但增长放缓。

这背后是近年来美容行业的监管越来越严格,打击制造外观焦虑的非法客户;以及中国整形外科协会医疗美容继续教育分会和微博官方共同创导和发起全国医疗美容科普日,通过行业权威专家的声音,为医疗美容降温;也有综合因素驱动,比如经济疲软,客户更追求性价比的消费习惯。

虽然爱美客是美容行业产品供应商的领导者,但由于其主要产品是透明质酸,并不是不可替代的,竞争产品很多,也受到行业降温的干扰,加入了“以价换量”的大军。

例如,爱美客2019年注射透明质酸溶液产品的平均出厂价为354.09元/支,到2023年,此类产品的平均出厂价已降至324.92元/支。

此外,爱美客推广的两大产品“嗨体”和“白天使”目前都面临着不同的竞争压力,难以支撑其未来的业绩提升,即业绩走弱可能会在短时间内持续。具体分析如下:

嗨体独占颈纹修复市场的时代结束了。

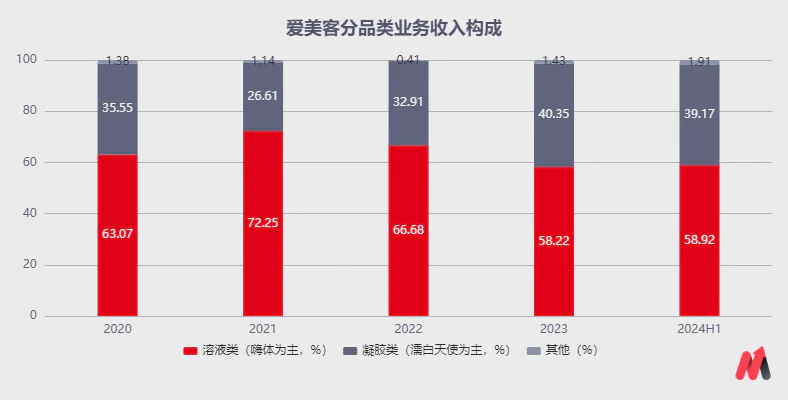

从收入构成来看,Hi系列是爱美客的主要来源,2024年上半年收入奉献近60%(企业溶液注入产品主要包括Hi系列和逸美,但由于产品迭代,逸美早在2019年就占收入的不到1%,因此溶液产品几乎是Hi系列的奉献)

Hi系列虽然有4款玻尿酸注射产品,但包括2017年上市的颈纹修复产品(Hi体1.5ml)以及辅助去除颈纹的水光产品(Hi体2.5ml)、2020年上市改善眼部问题的Hi-Hi-Hi-Hi-Hi-Hi-Hi-Hi-1.0ml),以及2021年推出的以抗氧化抗糖为主的水光针活泡针。

但Hi体颈纹针的销售额占Hi系列的50%左右,是核心单品。

以前,嗨颈纹针是中国唯一获准颈纹修复的产品,销量不断增加,这也是它成为爱美客核心单品的原因。但是今年7月30日,华西生物用于颈纹修复适应症的“润致·格格针”在中国获批上市,这意味着中国爱美客的高体颈纹针垄断局面被“打破”。

此外,巨子生物用于颈纹修复和重组胶原蛋白疑胶产品也在研究和布局中。

可以看出,爱美客的大单品越来越多,竞争压力越来越大。但由于同质化产品较多,Hi系列其他三款产品早已陷入竞争产品较多的尴尬境地。因此,展望未来,爱美客Hi系列产品的业绩增长压力可能会增加。

此外,另外,另一款大单品濡白天使的竞争格局也不太好。

竞品较多 性价比消费习惯的改变,“卷价”或难以避免

Hi体之后,爱美客于2021年推出了以18%PLLA微球为主要成分的新产品“濡白天使” 81.7%玻尿酸 0.3%利多卡因可以刺激胶原蛋白再生,缓解疼痛。

在效果好、销量大的前提下,该产品被认为是爱美客的第二条增长曲线。它也是一个核心项目,收入贡献近4,成为疑似胶水产品。

但不同于专属市场7年嗨体颈纹针,“濡白天使”可以刺激自身胶原蛋白再生的再生类竞品较多。比如长春圣博玛的艾维岚,华东药业的伊妍仕,江苏吴中的“AestheFill艾塑菲”、以及山东谷雨春生物科技有限公司上市销售的“塑妍真真”产品。

与此同时,法国品牌高德美的童颜针“塑然雅”于今年10月在国内正式获批,也将上市销售。

此外,杭盖生物、四环医药、西宏生物等多家企业对再生产品进行了R&D储备,预计2025年及以后年份将获批上市,进行市场竞争。

然后,医疗美容重组胶原蛋白产品在市场上的潜在竞争激烈。

且与同类产品相比,“濡白天使”的市场竞争力还有待提高。

根据平安证券研究报告,与同类华东药业的伊妍仕少女针相比,由于伊妍仕此前在海外获批,客户有一定的了解,2022年爱美客的白天使销售节奏比少女针慢,估计收入只有一半左右;虽然2023年差距缩小,但爱美客的白天使销售额仅为华东药业伊妍仕少女针的80%。

此外,同样可以刺激自身胶原蛋白再生的金波生物“美丽”(医疗美容重组胶原蛋白产品)在美团平台的“百亿补贴”中降价较多,价格低至1300元左右,仅为产品市场指导价6000元的2-3折。

并且结合当前客户性价比消费习惯的改变,或者表明通过“以价换量”来提高市场竞争力的局面可能很快就会到来。

也就是说,濡白天使将来“卷价”或难以避免,也面临着业绩提升的压力。

所以,今年新批准的改进下巴后缩商品的销售前景如何?

并不乐观

今年10月9日,爱美客适用于“医用含聚乙烯醇疑胶微球的交联透明质酸钠凝胶”(即宝尼达2.0),用于成人骨膜上层注射填充,以改善下巴轻中度后收缩。

但是这种产品并没有多样化的适应症优势。

目前,除了爱美客新获准宝尼达2.0产品外,国内还有三种玻尿酸产品,分别是瑞蓝定采(高德美)。、乔雅登朔颜(艾尔建)和海维纳斯海(海雅美)已经上市销售。

因此,爱美客新获准宝尼达2.0商品刚刚上市,就面临着三种竞争产品的竞争,销量可能不太理想。

此外,预计2025年获批的肉毒杆菌毒素商品未来的销售前景也不太乐观。

今年7月,爱美客表示,其注射A型肉毒杆菌毒素注册上市许可证已被接受后,复星医药的肉毒杆菌毒素产品于9月9日获准,成为国内第六批肉毒杆菌毒素。随后,9月13日,华东药业官方微博表示,公司已完成II期临床研究,用于重组A型肉毒杆菌毒素YY001治疗中重度眉间纹适应症。

然后,爱美客的肉毒杆菌毒素商品在未来上市,或者面临红海竞争,甚至“卷价”的局面。

综上所述,爱美客的两个主要产品面临着业绩提升的压力,而新批准的宝尼达2.0产品和预计2025年批准的肉毒杆菌毒素产品更多,很难扛起业绩提升的旗帜;同时,在公司还没有其他潜在的“王牌”产品的情况下,爱美客的业绩提升很有可能在未来或即将到来的2025年继续承受压力。

也许这也是机构对爱美客业绩预期下降的重要原因,预计未来两年归母净利润增长率仅维持22%左右。在这种情况下,PEG=第一,爱美客的合理估值预计是22倍左右,目前31倍的滚动市盈率并不低,注意随后继续下降的风险。

(资料来源:Choice数据)

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com