新能源汽车在2030年会变成什么样子?

全球汽车工业面临着前所未有的重大变革,新能源汽车的发展将颠覆汽车工业的过去格局。近日,中国电动汽车百人协会联合麦肯锡发布研究报告《对2030年全球新能源汽车工业发展格局的初步分析》,总结了业界参考的七大代表性变化趋势。

01 2030全球新能源汽车市场发展趋势

预计2030年全球新能源乘用车渗透率将达到50%。根据麦肯锡的预测,预计到2030年,全球乘用车市场将超过8000万辆,其中新能源汽车将接近4000万辆;从拥有量来看,预计全球新能源乘用车将达到2.4亿辆,占比接近20%。

图表1 2030年全球新能源汽车市场发展趋势 资料来源:公开资料,麦肯锡,车百智库整理

由于政策、战略和推广的不同,世界各地新能源汽车市场的发展呈现出多元化的特点。由于新能源汽车总是有成本的(TCO)随着经济效益的逐步显现和智能汽车带来的消费体验的提升,预计2030年中国新能源乘用车渗透率将接近70%,销量将达到18(百万);在禁燃指令和当地动力电池产业链建设的推动下,欧盟预计新能源乘用车渗透率将达到8(百万台),将与中国共同引领行业发展。

在IRA法案财税激励和当地产业链、基础设施投资等政策的推动下,美国汽车电气化进程将加快。预计2030年新能源乘用车销量将达到7(百万台),渗透率有望达到50%以上。

虽然东南亚新能源乘用车的渗透率目前只有2%左右,但近年来,各国出台了一系列鼓励发展的政策措施,包括提供购车补贴、加强充电基础设施建设、给予关税优惠、建立多边贸易合作机制、开设具体发展目标等。,预计东南亚新能源汽车市场将进一步增长。

预计到2030年,泰国、印尼、马来西亚的渗透率将达到20%以上,这将成为推动我国的重要因素。

02 全球新能源汽车产业2030消费趋势

全球新能源汽车产业的消费趋势呈现出阶级变化的特点,基于智能的个性化场景应用将成为未来消费者关注的焦点。

在中国,由于高级自动驾驶功能在新能源汽车中的普及,经济型和高端品牌的新能源汽车车主都表达了为高级自动驾驶功能付费的愿望,尤其是高端品牌车主(根据市场调查,53%的高端新能源车主愿意更换自动驾驶功能的品牌)。

欧美消费者将跟随中国消费趋势的变化,从目前关注的续航里程、拥车成本、电池衰减等因素,转变为以自动驾驶、智能驾驶舱应用为主的智能功能。

到2030年,汽车智能功能将逐步普及,成为全球汽车消费者的共识,中国汽车市场将继续引领全球消费趋势,成为全球R&D的重要聚集地。智能汽车将成为汽车公司竞争的主要跑道。

03 2030全球新能源汽车技术发展趋势

智能技术的大规模应用,如动力电池降本迭代和生成式AI,将推动全球新能源汽车普及进入快车道。在电气化方面,由于动力电池创新技术的迭代突破、当前技术的改进和完善,以及电池产能规模的提高和原材料价格的稳定,预计到2030年,锂电池成本将再次下降25%,进一步推动“油电同价”的实现。

此外,2030年全固态电池产业链将全面开放,高比能、高安全电池量产将进一步推动新能源汽车的普及。在智能技术方面,随着传感器、算法和数据处理能力的提高,智能驾驶功能将变得更加成熟可靠。

人工智能的发展,尤其是生成AI的应用,也会给汽车行业带来更多的创新,比如自动驾驶决策、个性化客户体验等等。智能技术的大规模应用和迭代有望推动各种高级新能源汽车的价格,从目前的25万人民币到15万人民币。

在车辆使用周期内,价格下探可以让更多的消费者体验到更高层次的智能功能,提升自己的驾驶体验。

04 2030全球新能源汽车产品功能发展趋势

汽车产品属性正从传统的出行工具向移动智能空间转变。由于软件将汽车定义为行业趋势,车辆差异化竞争将从传统的硬件转变为软件和生态系统。

汽车的属性会从传统的出行工具转变为第三生活空间和移动智能空间,逐渐转变为与消费电子相结合的产品形式,成为基于汽车、道路和云协同的全产品形式,以电子电器框架为核心,连接车体、智能驾驶领域、动力领域和驾驶舱领域。

在生成式AI等领先技术的支持下,新能源汽车的主要功能也将在时间和空间维度上发生相应的变化。未来5-10年,新能源汽车行业的电气化、互联化、数字化、智能化进程将继续加快,新能源汽车将成为能源革命、汽车革命、消费革命、智能革命融合发展的最后媒介。

05 全球新能源汽车供应链2030发展趋势

全球新能源汽车供应链格局将呈现从“全球标准化”向“全球区域”的格局、“区域多元化”的局面发生了变化,但我国并不能单独实现整个汽车供应链的自给自足。

随着新能源汽车全球区域规模的发展,过去的供应链服务全球标准化供应体系发生了变化。预计到2030年,全球至少有8个地区的新能源汽车销量将超过100万辆。

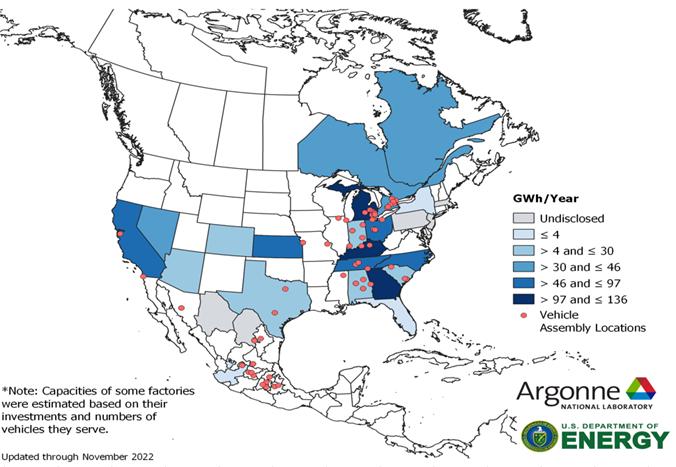

区域规模的发展将促进动力电池等新兴核心部件的本土化投资。例如,计划在美国、墨西哥和加拿大联动的北美投资576亿美元,建立电动汽车和动力电池产业链。

据美国能源部分析,预计到2030年,北美地区动力电池产能计划将达到1000GWh,是2021年的近20倍,能够支撑1000-1300万台电动汽车电池的本土化供应需求。

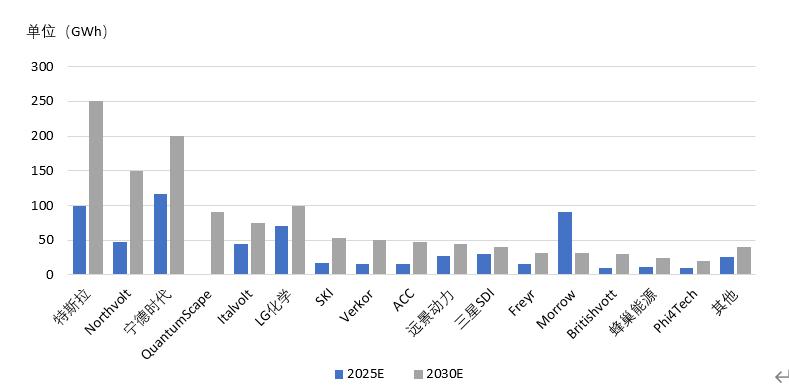

欧洲也在加快本土化供应链的完善,努力培养本土企业的成长。根据欧洲各动力电池企业的公告,预计到2030年,欧洲将形成1200GWh的本土化电池产能。除了欧洲本土电池厂的生产,中国、美国、日本、韩国等动力电池企业也在加快在欧洲建厂的步伐,方式也从零部件贸易出口转变为“土地销售生产”,主要集中在德国、匈牙利等靠近主流汽车制造商的地区。

图表2 2030年北美地区动力电池产能规划 来源:美国能源部、美国阿贡国家实验室

图表3 2030年欧洲动力电池产能规划数据来源:公开数据、车百智库整理

一方面,中国和欧美将在供应链中扮演不同的角色,中国将成为主要从事R&D和生产的供应链中心,欧美将在创新领域发挥关键作用。以往由欧美推动的供应链体系,将转变为中欧美“新三角”发展格局,结合区域发展特点,发挥不同优势。另一方面,全球区域发展趋势并不意味着放弃全球协同发展。例如,汽车专利交付量前五的汽车公司分布在四个不同的国家,没有一个国家能够完全垄断或关闭所有的专利技术,产业链和供应链的全球合作将继续。

06 2030全球新能源汽车市场竞争趋势

中国新能源汽车的发展正在重塑全球汽车产业格局。在2030年全球十大汽车公司中,中国汽车公司有望占据多个席位。通过对中国自主品牌汽车市场份额的计算和演绎,未来中国汽车的发展格局可能会呈现出两种不同的场景。

场景一:随着全球汽车市场规模的增长,预计到2030年,中国自主汽车品牌将在全球十大汽车公司中占据2-3个席位,中国自主汽车品牌将保持目前国内50%和海外7%的市场份额。

场景二:如果国内市场份额达到60%-75%,海外市场份额达到10%-20%,中国自主品牌汽车在国内外市场份额稳步增长,并通过新能源汽车出口建立海外优势,预计到2030年,中国有望在世界十大汽车公司中占据3-5个席位。

07 2030全球汽车市场竞争趋势

在中国,汽车公司的市场竞争环境更加激烈,而在海外,汽车市场的竞争格局更加稳定。为了应对用户需求的快速增长和激烈的市场竞争环境,中国汽车公司通过加快R&D新车型的速度和降价来赢得竞争优势。比如目前中国汽车公司新车型平均R&D周期已经缩短到2-3年,仅2023年就有700多款新上市车型。资料显示,2023年中国汽车平均售价下降15%,2024年2月价格战再次升级,部分车型降价20%-30%。

展望2030年,随着中国汽车市场竞争的加剧,公司并购速度将加快,最终演变成少数龙头企业集中竞争格局。在过去的十年里,美国、德国、日本等关键汽车市场的前十大乘用车公司基本一致,总市场份额占当地90%以上。展望未来,中国汽车公司将从目前的爆炸性增长逐步回落到相对龙头企业的集中竞争格局,前十大汽车公司的总市场份额有望从目前的70%-75%增长到90%。

本文来自微信微信官方账号“车百智库”,作者:车百智库,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com