AI视频跑道,要变天了。

现在,视频行业也出现了类似的“降维攻击”:从六月到现在,从变脸到拟声,从幻想到模拟,Adobe、国内外AI视频模型,如快手可灵、智谱清影等,迎来了集中发布期,在成本方面对传统视频产业构成了颠覆。

与过去相比,这些产品在效果提升、功能创新和应用落地方面都表现出了意想不到的表现。在本轮大模型竞争的“AI视频对决”中,哪些公司走在了前列?

“后半场”大模型竞赛:AI视频走到哪里去了?

今年二月,备受关注的Open AI推出了大型视频模型Sora,引发市场对抗。 AI 高度关注视频生成轨道。但是,时至今日,Sora 仍然只对少数感觉客户开放,未能正式上线。

根据 Open AI 声明,Sora之所以如此? 当前仍处于研究阶段,主要原因是“企业与政策制定者的沟通仍在进行中”。根据外媒报道,Open YouTube正在使用AI。、为了得到更多的支持,好莱坞等相关人士进行了接触。Open 米拉,AI首席技术官员・穆拉特说:“在开始发布之前,必须先降低Sora的形成成本,因为现在的成本太贵了。”

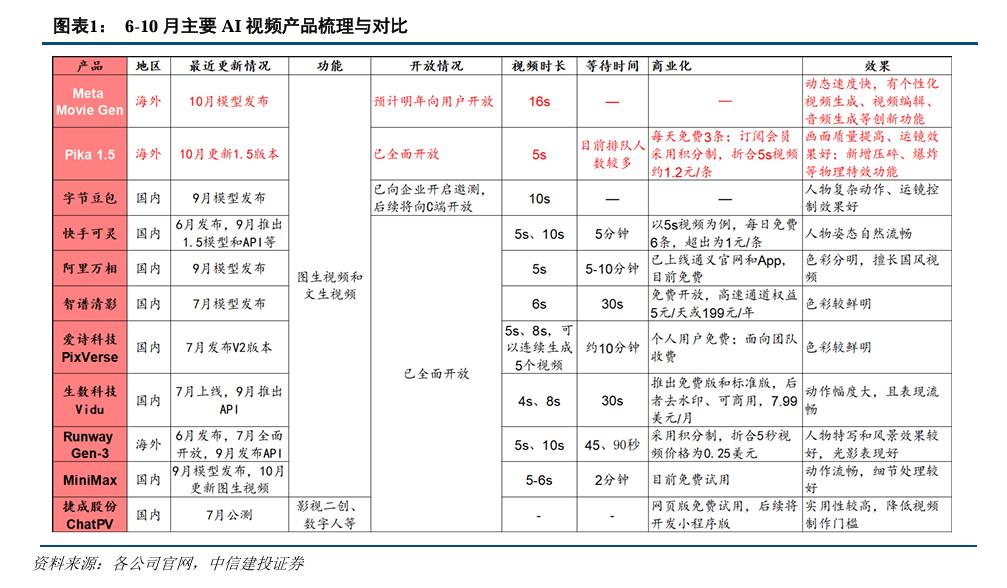

今年以来,国内外至少有10家大型企业和创新企业发布了与AI视频相关的新产品或模型升级,大部分已经向所有客户开放。

根据上图研究报告中提供的数据,AI视频行业在2024年6月至10月期间发生了以下三个主要变化:

- 技术方面,视频生成时间明显增加,视频生产速度明显提高,视觉效果分辨率和帧率提高,与Sora的差距进一步缩短。

- 在应用方面,除了字节豆包,同类产品已经向C端开放,部分产品已经开始应用于实际创作,API价格较试验阶段大幅下降。与Sora相比,国内公司在面向用户开放和商业落地方面取得了长足的进步,这使得市场见证 AI 具体情况和商业可行性应用于视频大模型。

- 在融资方面,至少有5家企业获得了超过1亿元的融资,累计约12亿元,Runway 曝光正在讨论 4.5 融资亿美元。爱诗科技,生数科技,三呆科技, (Sand AI)、Haiper AI 等待公司获得机构融资。六月份分别获得了Pika和HeyGen。 8000 万美金、6000 万美金融资,投后估值均在投后。 5 大约1亿美元。

从这个角度来看,是Open。 从成本的角度来看,AI留下的这个“窗口期”,让这条赛道上的其他企业看到了机会,提前抢走了机会。

是什么让AI视频火了?

马克思说:“资本家会背叛吊死自己的绳子。”同样,在资本市场,金钱总是流向它应该去的地方。AI视频行业之所以有这么多企业和热钱涌入,是因为AI 随着视频制作行业技术的不断发展,视频制作行业存在巨大的市场潜力。

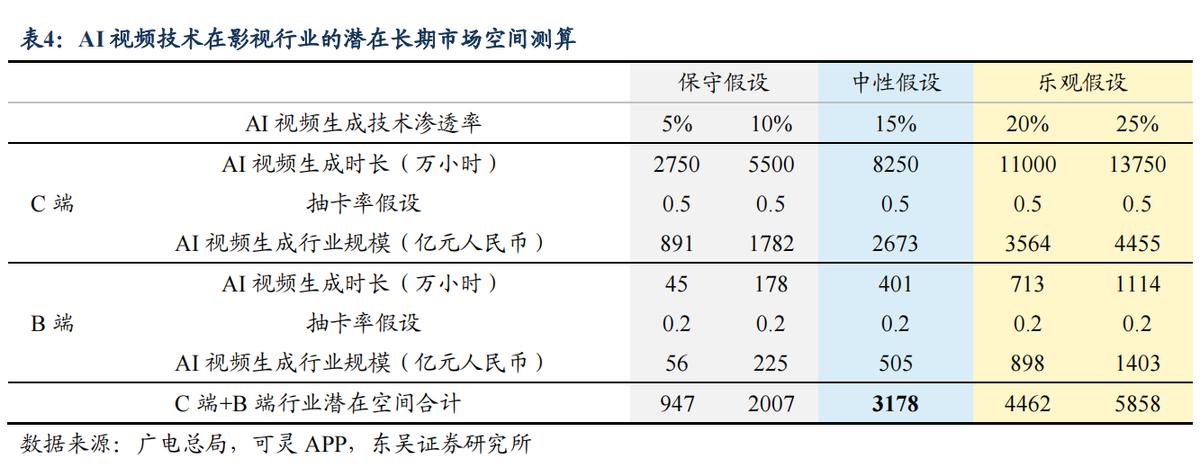

根据东吴证券的计算,在中性假设下,中国AI视频产生的行业潜在空间为3178亿元,其中C端和B端市场潜力分别为2673亿元和505亿元。

建立这个1000亿级市场的核心支撑在于现有的视频制作企业需要降低成本,这将继续促进视频制作领域AI的渗透率,进而为相关企业带来收入增长。

在降低成本方面,以电影为例。根据东吴证券的计算,2018年以前,每部电影的制作成本约为2300万元-1.7亿元/部。但AI加入后,不仅可以缩短制作周期,还可以在电影制作和宣传阶段取代部分人员,最终将每部电影的制作成本降低到2.5万元,降低了95%以上。

但是在效率提升方面,从目前已经发布的产品来看,AI制作视频的技术本身还在快速进化:从23开始 年初,视频生成技术问世,Sora今年2月发布,只用了一年时间。今年6月,Aautora可以灵活发布,三个月内已经迭代了九次。模型的理解能力、产生结果的可控性和产量都在提高。

今年七月,抖音和快手各自上线。 AI 短片《三星堆:未来启示录》和《山海奇境之劈波斩浪》,率先开启了AI在短视频应用领域。

9月份,三大传统视频平台“爱优腾”也开始努力加强对AI创作的支持。以优酷为例,近日公布了全新短剧分为规则,独家短剧S级价格从6元提升到16元,A级价格从4元提升到8元。除了新指数,数据表现好的短剧账户收入最高可以上升到120%。优酷承诺给制作人70%的收入。

从这个角度来看,AI视频面临着类似AI大模型的迭代,正在自发地向成本低、应用广泛、技术能力高的方向演变。当AI视频工具从“玩具”升级为“生产力工具”时,可能会迎来用户数量的“奇点”,进而驱动数据飞轮运行,促进行业进一步发展。

随着新一轮“流量争夺战”的到来,谁能成为下一个Open? AI?

美国Open时代的文字AI时代 AI凭借底层算率和算法技术优势,走在全球AI公司前列,成为“第一个吃螃蟹的人”。如今,在视频AI时代,中国的互联网公司明显加快了步伐,不愿意再次成为“追随者”。

在此之前,字节将剪影定位于 P0 级别项目,原CEO 张楠领队,寻找他的存在 AI 帮助创作突破。“张楠说,”张楠说。AI 图像化生成技术将给内容创作工具行业带来巨大的变化和概率。”;Aautorapper将“灵魂”定位为战略项目,由技术大牛万鹏飞领导。项目开启后不到一个月,就得到了程一笑的支持,在资金、GPU、人才等多方面得到支持;此外,美图公司、万兴科技等公司也加码了AI视频功能,推出了美图奇想、万兴天慕等多模式AI模式。

他们之所以如此重视AI视频项目,不仅仅是为了获得收益,更重要的是为了争夺流量。毕竟在AI的加持下,创作的门槛会变得更低,可以让更多的用户从内容客户转变为内容制作人,从而在新一轮AI时代提供更丰富的内容供给,获得“流量竞争”。

还有,和Open在一起 AI 与国内视频和编辑厂商相比,自然有更多的视频数据积累。基于Quest 2024年Mobile数据 6 月,短视频 MAU达到10亿人,单个用户每月平均使用时间达到61小时,远远领先于其它渠道,并高度集中在抖音、快手头部应用上。

这些积累可以促使中国制造商在培训数据、应用领域和用户规模方面在AI视频模型方面有自己的优势。其中,信息是培养高质量模型的关键,场景决定了产品的市场适应性和商业潜力,客户可以为产品提供反馈,帮助其迭代更快。

正是由于以上三个要素的领先地位,Tiktok和Aautorapper现在已经超越了OpenAI,率先在中国这个世界上最大的视频消费市场开启了AI视频的普惠时代。美图和万兴也加快了AI视频编辑领域对Adobe的追求。

从这个角度来看,在AI视频时代,要想成为行业的领导者,不仅要有深度的视频底料积累,还要有优秀的AI模型训练能力,还要能经受住客户应用场景的测试。 中国的视频巨头可能会在AI引发的“视频科技革命”中获得推动者的身份。

本文来自微信微信官方账号“港股研究会”,作者:京松,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com