资本破坏了猪周期 | 行研

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

猪价越涨,去化越难,猪周期越难翻。除非有两种情况,一种是猪病的爆发;第二,政策的大干预。否则,这一轮猪周期将继续磨底;

在资本的深入干预下,猪周期逐渐失去了以往的规律性,逐渐减弱,对行业有利,但对投资者来说可能不是一个好现象;

当猪周期减弱时,生猪养殖业趋于微利,成本控制优势明显的成熟企业,如牧原股份和温氏股份,将受益最大。

猪价格“飙升”,但猪肉股不涨反跌。

自5月中旬以来,本轮猪价迎来强劲反弹,近期生猪(外三元)价格一度超过21元/元。KG,与年初相比,低点飙升50%以上。

但是猪肉股却表现得不尽如人意。

5月23日至8月9日,猪肉概念指数累计回调17%,其中牧原股份下跌10%,唐人神和神农集团均下跌20%以上,超级巨星农牧股价打了6折。

股票价格偏离猪价,这背后的逻辑是什么?

股票价格与猪价不同步

根据历史数据分析,猪价与股价的相关性较高,但两者的走势并不完全同步。

从理论上讲,猪肉股有三个投资阶段:第一阶段是投机预期,此时仍处于周期底部,核心驱动变量是产能去化范围。在这个阶段,猪价越小越有利于去化,股价表现越好,即猪价与股价负相关。;

第2阶段是逻辑兑现,新周期开启,此时猪价上涨预期越高,股价表现越乐观,但关键是,股价先于猪价开始,也将先于猪价达到股价高点;

第3阶段是盈利兑现,市场分化,其核心影响因素是猪企业绩效,在这个阶段,猪价与股价的相关性较弱。。

近期的市场表现体现了逻辑兑现阶段的特点。

从五月份开始,猪价逐步上涨,到六月十五日达到19元/元。kg,涨幅接近30%,主要以基本面和二育节奏为主。与此同时,猪肉概念指数在4月17日至5月22日间反弹了23%,基本达到预期。

2024年4月7日,我们推出了“猪价要涨,资金要跑”栏目,给出了这样的判断——2024年第二季度猪价大幅上涨的概率很大,可能会促使农场更加不愿意出售,造成更多的压栏和二次育肥行为,推动猪价超出预期上涨。届时,猪肉股可能会迎来一波反弹。

逻辑如下:

生猪中期供应主要受三个因素的影响:一是6个月前的仔猪存栏量,直接关系到未来6个月的理论生猪出栏量;二是近六个月育肥阶段的存活率;第三,参与压栏、二育等市场行为。通过这三个关键指标,我们成功演绎了生猪价格的走势。

最近猪价更是突破21元/人KG,由于季节因素的影响,随着8月中下旬学校开学季节和中秋节和国庆节的临近,下游市场的备货需求也随之增加。

但是,尽管猪价在7月中旬之后保持在19元/kg以上,但是猪肉股却出现了下跌。这一下跌主要由两个因素引起:第一,市场对猪价未来上涨的预期减少;第二,市场对2022年短期形势的担忧可能会重演。。

同时,市场上还会有另外一种声音,那就是猪周期要反转。

因为这当然是不可能的,判断猪周期是否反转的关键不在于猪价本身,而在于市场供需关系是否扭转。。目前,我国生猪产能仍过剩,供不应求。截至2024年6月,我国能繁母猪存栏量已达4038万头,仍高于正常拥有量的3900万头。

反倒,猪价格上涨,去化难度大,猪周期翻转难度大。。

为什么这么说?

由于我们现在正在经历一个变形猪周期。

在过去的三个完整的生猪周期中,每个周期持续了大约四年,而这个周期从2018年6月开始,到目前为止已经六年多了。

这种异常漫长的磨底期加剧了农场和投资者的博弈心理,这也是为什么猪价每次反弹都会触发市场对周期可能反转的预期。而且,一旦市场对翻盘的预期有了一致的期待,行业就更难主动转型了。。

更有甚者,目前的情况与以往不同,目前猪价已经可以覆盖猪企的养殖成本(截至2024年8月1日,根据涌益咨询数据,自繁自养的每头利润可达706.34元,购买仔猪育肥的每头利润可达583元左右),猪企的负债表也得到修复。

除非出现两种情况,一种是,猪病爆发,其中包括蓝耳病、口蹄疫、非瘟疫等(如2006年蓝耳病、2014年环保政策退出、2018年非洲猪瘟等);二是大幅干涉政策。不然,这一轮猪周期还会继续磨底。

值得思考的是,猪周期发生了变化,对产业端和投资者分别产生了什么影响。

猪周期正在消失

自2006年以来,我国的生猪周期一般每轮持续四年,这种周期性变化与生猪的生产周期密切相关。

从新生母猪到生猪出栏大约需要18个月。本周期包括:母猪出生后4个月育肥成为后备母猪,后备母猪经过4个月育肥成为可繁殖交配状态。接下来的4个月是可繁殖母猪的怀孕期,最后仔猪育肥6个月。

但是我们现在所经历的这一轮猪周期已经持续了六年多,磨底时间严重延长,其磨底时间也严重延长,罪魁祸首就是深度介入资本。

过去,中国70%以上的生猪养殖参与者是散养户,规模较小(出栏量一般不超过500个),资金实力有限。他们对市场的进出相对灵活,但在养殖利润波动的影响下,很容易追涨杀跌,进一步加剧了行业产能的不稳定。

然而,从生猪产能的变化到产能的实现存在明显的滞后性,形成了一个复杂的供需错配循环:当猪价上涨时,母猪库存增加,导致生猪供应过剩;随后猪价开始下跌,母猪被广泛淘汰,最终导致生猪供应不足,再次推高猪价。

然而,在资本的影响下,这种周期性的起伏,猪周期逐渐失去了以往的规律性,逐渐削弱。

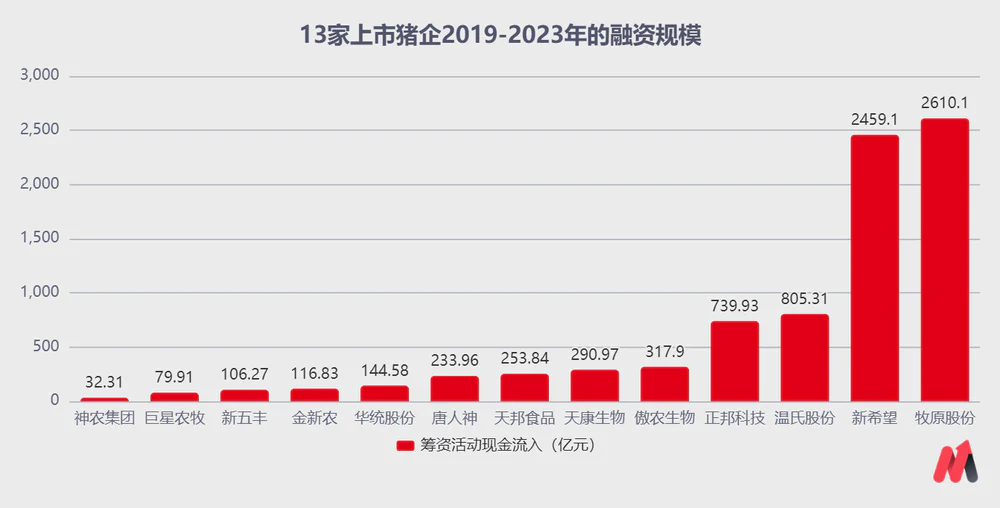

随着资本的深入干预,尤其是在经历了上一轮超级猪周期后,生猪养殖业的资本化水平明显提高。根据妙投的统计,2019年至2023年,13家上市猪企累计融资达到8191亿元。这种高度资本化的直接后果是,散养户的比例明显下降,从过去的70%下降到现在的30%。

(资料来源:东方财富)

这意味着大约70%的农场目前属于大型农场。与散养户相比,这些大型农场融资能力强,亏损承受能力更高,因此即使猪价持续下跌,也能维持甚至扩大产能。当然,这种行为的代价是猪企负债率持续上升,行业平均负债率从2021年的50%上升到2024年的70%。

伴随着规模的逐步提高,我国的生猪养殖方式正向美国靠拢。

在美国,生猪养殖的规模保持在领先水平。例如,2012年,约70%的大型养猪场拥有5000头以上的生猪,目前其机构养殖(500头以上)的比例已经超过90%。这种市场结构使得美国的生猪周期不那么明显,生猪价格波动相对较小,周期跨度延长至7-8年。

中国生猪周期的削弱有利于产业端,有利于市场供应的稳定,从而避免了生猪价格的大幅波动。但对于投资者来说,这种价格波动的减少可能会限制投资机会,降低隐性高回报,这可能不是一个好现象。。

要重新审视猪周期

当猪周期减弱,生猪养殖业趋于微利的时候,我们不能单纯从周期性股票的角度来评价这个行业。相反,我们应该思考什么样的猪企会在这种趋势下受益最大。。

那么自然是能够在成本可控的情况下提高生产的猪企。。

当然,归根结底,核心竞争力还是养殖成本,这与猪企的管理水平密切相关,即管理能力优秀的猪企可以有效降低养殖成本。

例如,在仔猪育儿阶段,精细化管理可以大大减少繁殖过程中的非标准化损失,降低仔猪的死亡率,提高生产效率。关键环节是有效利用初始牛奶——保证每只仔猪都能及时吃到初始牛奶,这对提高存活率尤为重要。负责任的饲养员可以通过人工控制来实现这个目标,而管理上的疏忽可能会导致仔猪错过初始牛奶,从而影响其存活率。

目前生猪养殖成本领先的上市猪企有牧原股份、温氏股份、神农集团、巨星农牧(涉嫌财务造假)和京基智能。

根据最新数据,2024年6月牧原股份完全养殖费用接近14元/人。kg,而且神农集团的成本更是降至13.7元/人kg,在14-15元/kg之间,温氏股份和京基智农的成本。

我们应该警惕的是,在非洲猪瘟的影响下,特别是当养殖规模扩大到500万头时,生猪养殖业在快速扩张过程中普遍存在的“规模不经济”现象尤为明显。这种情况主要由两个因素引起:

首先,非洲猪瘟提高了生猪养殖的管理难度,需要更严格的防疫措施和入口管理。任何管理上的小遗漏都可能被放大,导致生产效率下降;

其次,在快速扩张的过程中,农业企业通常需要招聘大量的新员工,新员工的高比例可能会导致生产和防疫操作的实施。同时,新员工融入企业文化的难度也可能影响整体生产效率。

当前,神农集团和京基智能猪的出栏量还没有达到500万头。如果达到这个转折点,它们的养殖成本将面临失控的风险。。

总的来说,除非有大量的外力干预,否则猪周期可能会逐渐减弱,行业将转变为微利方式。在这种环境下,成本控制优势明显的成熟企业,如牧原股份和温氏股份,最有可能受益。。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com