同仁堂冲刺第四家上市公司,扩大贷款收购、募资还款的故事?

提到中华老字号,同仁堂或许是很多人脑海中第一个跳出来的名字。

在商务部2006年发布的第一批“中华老字号”名单中,同仁堂出现了三次,包括北京同仁堂(集团)有限公司(注册商标:同仁堂)、天津同仁堂有限公司(注册商标:太阳)、南京同仁堂医药有限公司(注册商标:乐家老铺),知名度可见一斑。

近几年来,众多老字号积极拥抱金融市场,同仁堂也是其中之一。现在,“同仁堂系”已经有三家上市公司,同仁堂(600085.SH)、同仁堂国药(3613).HK)、同仁堂技术(16666).HK)。

日前,北京同仁堂医疗保健投资有限公司(以下简称“同仁堂医疗保健”)向港交所提交招股书,拟在主板IPO上市,CICC为其独家保荐人,港股可能会迎来另一个“同仁堂”。

01 同仁堂是第四家上市公司。

1669年康熙八年,同仁堂药房成立。1723年雍正元年,同仁堂正式开始为皇家御药店服药。经过一百年的风雨,同仁堂已经成为中医文化的代表之一。其知名的“虽然制度复杂,但不能节省人力,虽然品味贵,但不能减少物力”的操作标准,也让同仁堂在中国人中有了高尚的地位和信誉。

1992年,由北京同仁堂(集团)有限责任公司(“同仁堂集团”)正式成立,由北京药材公司、同仁堂药厂、同仁堂药房等21家核心单位组成,由北京国有资本管理中心100%持仓。

同仁堂(6000855)截至最新披露日期.SH)同仁堂集团持仓52.45%;同仁堂技术(16666).HK)46.85%由同仁堂集团持仓。;同仁堂国药(3613).HK)同仁堂科技持仓38.05%,同仁堂集团持仓33.62%。

2015年,同仁堂集团投资成立北京同仁堂投资发展有限公司,同仁堂医疗保健前身。2019年,公司更名为北京同仁堂医疗保健行业投资集团有限公司,开始在多家非营利性医疗机构拥有举办人权益(对应营利机构股东)。

同年,北京同仁堂中医院(营利性二级中医综合医院)成为同仁堂医疗的全资附属公司。2022年至2024年期间,同一控制下的多家医疗机构被转让给同仁堂医疗。

2024年3月,同仁堂集团旗下的同仁堂养老基金、同仁堂医疗基金、同康基金、同清基金、子公司三溪堂股东朱智彪、潘松琴以合计3.66亿元人民币的代价,认购公司注册资本5720.85万元。

目前,同仁堂集团直接持有同仁堂医疗保健83.98%的股份,通过同仁堂医疗保健、同仁堂继承基金管理、同仁堂医疗基金管理、同仁堂养老基金、同康基金、同清基金行使公司发行了约93.83%的投票权。

02 2023年刚扭亏为盈,收益依赖于单一医院

现在,同仁堂医养按照连锁医院、基层连锁医疗机构和因特网医院三个层次,形成了自己的管理医疗机构体系。

公司结合“医”与“养”,提供现代化、定制化的中医医疗服务,以标准化的服务流程一站式覆盖整个场景,为用户提供最合适的解决方案,结合中医药物与针刺、艾灸、按摩、拔罐、刮痧等行为治疗相结合。

截至实际可行日期,同仁堂医疗已建立分级诊疗服务体系,包括11家自有线下医疗机构、一家互联网医院和9家线下管理医疗机构。

北京市有两家医院,管理两家医院。浙江省、河北省、山西省、辽宁省、黑龙江省各有一家医院,贵州省管理三家医院。此外,在北京市管理一个门诊部和三个社区卫生机构,浙江省有一个门诊部和两个诊所,上海市有一个门诊部。

同仁堂医疗保健的收入主要来自医疗服务,即通过自有医疗机构和互联网医院为患者提供医疗服务;管理服务,即通过为机构用户提供管理服务产生服务费收入;以及向客户销售健康产品等商品,公司通过在浙江省金华市开设的自有单店销售健康产品等商品。并获得浙江省零售终端(不含同仁堂集团旗下药店和医疗机构)向浙江省同仁堂商业投资集团有限公司授予的独家销售安宫牛黄丸系列产品的权利。

同仁堂医疗保健的营业收入分别为4.70亿元、6.97亿元和8.95亿元,其中同仁堂医疗保健的营业收入分别为95.8%。、85.5%、来自医疗服务的81.6%。同期净利润分别为-679.3万元,-1466.0万元,4459.0万元。

尽管其医院越来越多,但其收入并不平衡,单一医院占比较大。从2021年到2023年,北京同仁堂中医院的收入分别占公司总收入的70.1%、44.8%和43.4%。

报告期内,同仁堂医疗的毛利分别为16.9%。、17.6%、21.6%。

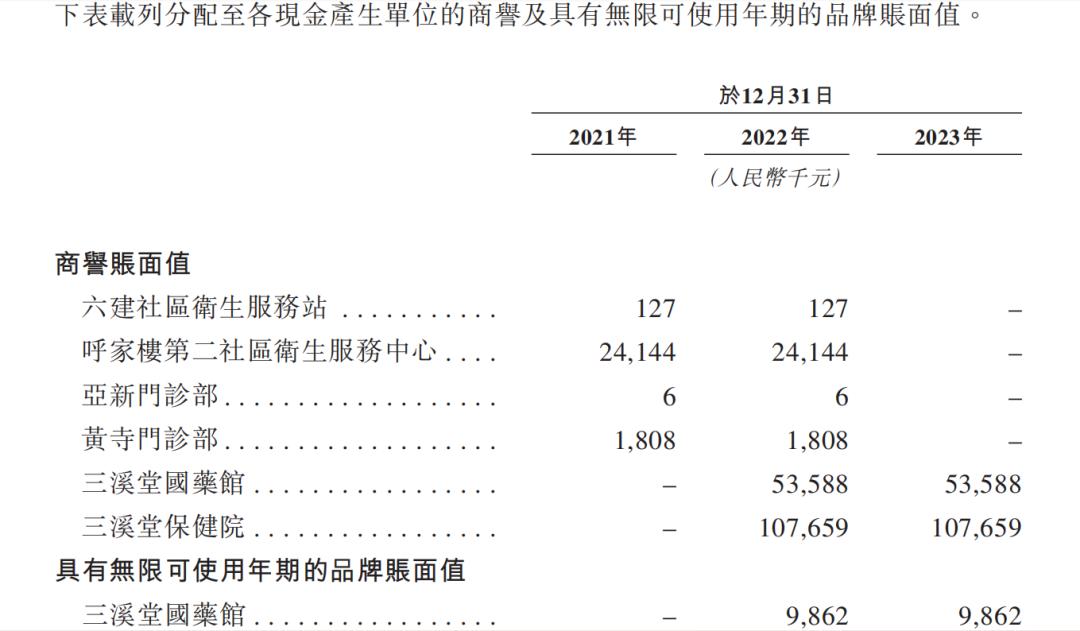

2022年和2023年的毛利率增加,主要是由于2022年收购的三溪堂国药馆和三溪堂保健院,从2022年5月31日起,两者的财务业绩并入同仁堂。

此外,2023年6月,同仁堂医疗将7家非营利性医疗机构的组织者权益转让给同仁堂医疗,并转而向其中6家提供管理服务。管理服务的毛利率很高,导致2023年毛利率进一步上升。

03 借钱买医院,筹钱还贷款

尽管业务来自传统中医,但同仁堂医养的行为风格却并非传统,而是将资本手法的兼并扩张运用到了极致。

2022年4月至7月,同仁堂医疗基金和同仁堂医疗基金以2.84亿元的总成本向原股东朱智彪、潘松琴收购了三溪堂医疗保健院和三溪堂国药馆65%的股份。其中,同仁堂医疗保健投资1.91亿元获得43.74%的股份。

根据这一计算,此时三溪堂保健院和三溪堂国药馆的总估值约为4.38亿元。

而且两年后的2024年3月,同仁堂集团旗下的同仁堂养老基金、同仁堂医疗基金、同康基金、同清基金、子公司三溪堂股东朱智彪、潘松琴以合计约3.66亿元的价格认购公司注册资本5720.85万元,同仁堂养老基金、同仁堂医疗基金、同康基金、朱智彪、潘松琴分别由三溪堂(保健院、国药馆)和纯和药店的部分股权出资。根据这笔交易对价,三溪堂此时的估值约为8.85亿元。三溪堂估值在两年内翻了一番。

此时同仁堂医养估值约为22.83亿元。

三溪堂业绩的明显提升是三溪堂收购条件如此丰富的主要因素之一。2022年、2023年,三溪堂保健院和三溪堂国药馆的总收入为2.01亿元和3.61亿元,净利润分别为3779.8万元和4673.6万元。2023年,净利润超过合并后同仁堂医疗保健的净利润,自行扭转了2023年的亏损。

关于收购产生了很高的声誉,报告期内同仁堂医养的声誉分别为2608.5万元、1.87亿元、1.61亿元,其中三溪堂收购约1.61亿元。

2024年,同仁堂医养收购步伐加快。

同仁堂医养于2024年1月以9100万元收购上海承志堂70%的股份,以现金结算为代价。截至最终实际可行日期,第一期和第二期支付(占成本的80%)已结清,剩余两期支付(各占成本的10%)将分别在交付日期后六个月和一年内到期。为了获得本次收购所需的银行信用融资,同仁堂医养已将上海承志堂70%的股权质押给一家商业银行。

2024年6月,该公司以2076万元的价格收购了上海中和堂60%的股份。内部财务资源和/或银行信用融资将在满足相关前提条件后分为四个阶段进行现金结算。预计收购将于2024年12月前完成。

招股书显示,同仁堂医疗保健预计将发行募集的资金用于扩大医疗服务体系,偿还一些未偿银行贷款,提高医疗服务能力和运营资本以及其他一般公司。

公司计划在2028年底前收购5家医疗机构,按照轻资产模式建设5家营利性医疗机构,或通过与合作伙伴合资新建的方式向5至10家额外医疗机构提供管理服务。

拟募集资金偿还的银行贷款包括2027年6月8日到期的7931.9万元(利率3.45%)和2031年4月28日的3640.0万元(利率3.10%)。

关于贷款是否与之前的收购有关,目前还不能确定。如果有关系,或许又是一家公司扩大投资者买单的故事。

本文来自微信微信官方账号“洞察IPO”(ID:dongcha-ipo),作者:苏杭,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com