天弘余额宝 7日年化收益跌破1.5%

中国基金报记者 陆慧婧 方丽

今年以来,天弘余额宝货币基金7日年化收益正式跌破1.5%水平,无风险资产回报率下降,规模接近7500亿元。

Wind数据显示,截至6月25日,天弘余额宝货币基金7日年化收益达到1.4970%,创下2022年12月20日以来的新低。

货币基金的整体回报率也在不断下降,全市场881只货币基金的最新平均7天年化收益为1.725%,比今年年初的2.452%下降了72.7个BP,而40只货币基金的7天年化收益不到1%。

业内人士预测,在债券收益率中心稳步下降和存款利率下调的作用下,货币基金收益率短期内可能会继续下降。未来,随着宏观经济的稳步回升,货币基金的投资资产回报率将会回升,货币基金的收益率有望上升。

天弘余额宝

7日年化收益跌破1.5%

受市场收益率整体下降的影响,天弘余额宝货币基金7日年化收益告别“1.5%时代”。

Wind数据显示,截至6月25日,天弘余额宝货币基金7日年化收益为1.4970%,年内首次跌破1.5%水平,创下2022年12月20日以来的新低。

早在2013年5月,天弘余额宝货币基金就出现了,开创了货币基金支付模式的先例,在支付宝APP上迅速走红。同年年底,规模突破1800亿元,2018年第一季度末创历史新高1.69万亿元。此后,由于余额宝接入其他货币基金的分流,规模稳步下降。截至今年第一季度末,最新规模仍为7495.57亿元。

余额宝自推出以来规模迅速增长,受到当时货币基金相对较高回报的支持。Wind数据显示,2013年天弘余额宝推出时,回报率一度超过6.7%。然而,从2017年底开始,余额宝的回报率一路下降,接连跌破4%、3%、2.5%、特别是2020年4月初至11月底,2022年2月底至2023年3月底等关口,7日年化收益基本处于2%以下,2022年11月中旬最低收益率甚至达到1.292%,这次是在去年年底经历了一轮回归“2%”后,再次进入“1%”区间。

货币基金的收益率不断下降。

余额宝只是货币基金整体回报下降的一个缩影。数据显示,自2012年以来,货币基金整体收益率呈下降趋势,不断跌破4%、3%、2%等关口。

在谈到货币基金收益率下降的原因时,鹏扬基金认为,这主要受市场利率下降、央行货币政策释放流动性、实体经济融资需求下降、重要货币基金相关规定等影响。

鹏扬基金表示,首先,货币基金的投资对象主要包括短期债券和银行存款,因此其利率会受到短期债券和银行存款利息的影响。也就是说,当市场利率下降时,货币基金的收益就会下降。

从2023年1月开始,我国货币市场利率和短期债券收益率普遍下降,特别是2024年初以来。随着市场利率的整体下降,尤其是今年年初,随着市场利率的下降,货币基金的收益也随之下降。

货币基金短期资产回报下降并不孤单。自2019年以来,我国贷款市场报价利率LPR、其他期限和各种资产的回报率,如国债利率、中长期公司债券收益率等,也普遍呈现出持续下降的趋势,反映出全社会投资收益率的下降。

其次,今年年初,央行降准0.5%,中长期流动性释放超过1万亿元。同时,通过公开市场操作、中期贷款便利、再贷款再贴现等工具,保持合理充足的流动性。随着市场的流动性注入,金融市场的资金需求相对充足,金融市场的利率必然会降低,从而影响货币基金的收益。

第三,在经济下行压力下,实体经济融资需求下降。融资需求的减少进一步导致市场资金充裕、货币市场利率下降、货币基金收益下降。

第四,2023年2月,中国证监会和中国人民银行联合发布了《重要货币市场基金监管暂行规定》(以下简称《暂行规定》),代表货币基金。 正式进入“严格监管”时代。由于《暂行规定》加强了重要货币基金长期和杠杆的风险约束,基金公司在基金管理上面临规模和收益的平衡,可能导致管理员积极降低货币基金的规模,将部分市场潜力转移到规模相对集中的分销渠道。

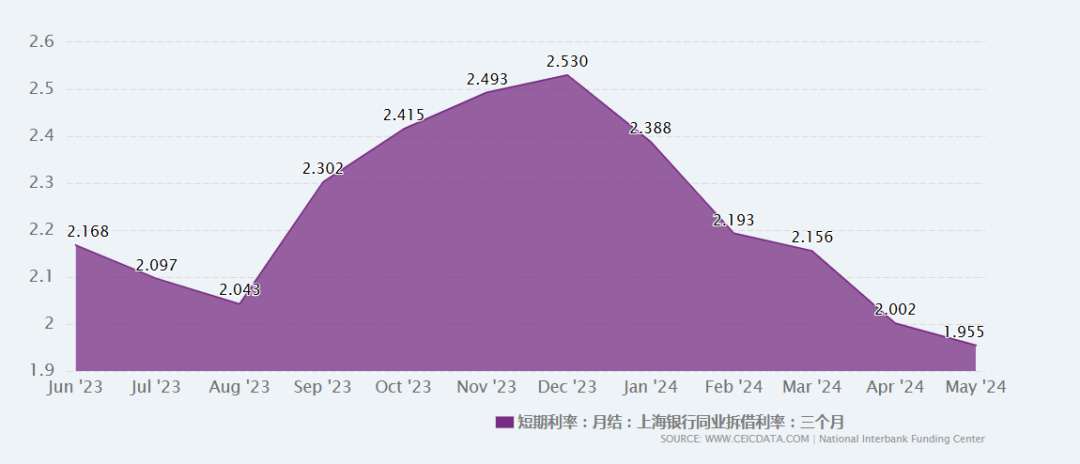

“我们可以看到,自第二季度以来,资金总体宽松,R007和DR007的利差不断压缩。虽然央行的公开市场没有降息,但他们仍然非常关心流动性。在基本面没有大风险的前提下,财政力量低于预期,资产短缺逻辑不断演绎。除了禁止4月底手工补息引起的大幅波动外,第二季度短端资产整体收益呈下降趋势,信用利差也大幅压缩。“金鹰基金固定收益部也表示,随着货币基金高息资产持仓到期,新增资产收益不断创新低,货币基金收益下降是必然趋势。

货基规模呈现增长趋势

在货币基金整体收益下跌的趋势下,基金继续涌入这类产品。中国基金会数据显示,截至今年4月底,公开发行市场货币基金总规模已达13.43万亿元,较去年底增长2.16万亿元。

对此,博时基金董事总经理、固定收益投资二部总经理、投资总监魏桢表示,在市场风险偏好下降、居民理财需求日益增加、银行活期存款利率下降的趋势下,货币基金的优势明显于银行活期。货币基金的钱夹功能逐步完善,客户可以随时支付购物、转账、生活支付等资金,其功能应用也逐渐成为人们生活中的迫切需求。在广泛的流动性下,居民对稳定和安全的理财需求促进了货币基金规模的稳步发展。

“一方面,银行取消人工利息后,银行存款的吸引力下降,部分资金流入货币基金;另一方面,近期股市表现不佳,预计投资者风险偏好持续下降。因此,更多的投资者,尤其是个人投资者,也选择货币基金作为一种相对简单的理财品种。”盈米基金研究员李兆霆也表示。

陈兴(中国)基金研究中心高级分析师吴粤宁表示,虽然货币基金收益率持续下降,但投资者对货币基金的需求仍然旺盛。一方面,今年以来,a股持续波动,市场风险偏好下降。投资者将资金投资于货币基金等风险较低的基金,追求资本的安全性和稳定性。另一方面,银行存款利息持续下降。去年多次降息后,大银行一年期存款利率下降至1.45%,导致部分资金流出银行,流入货币基金等商品。

鹏扬基金进行了详细分析。影响货币基金规模的主要因素是风险偏好、货币基金投资便利性和替代品竞争,共同促进了货币基金规模的增长。

在谈到市场风险偏好的变化时,鹏扬基金指出,当投资者避险情绪上升,风险偏好下降时,他们倾向于投资货币基金;历史上有几种类似的情况。历史上,单季度货币基金规模增幅超过1 万亿的季度有:2015年第三季度,2017年 年二季度、2017 年三季度、2020 年一季度,2021 年一季度。

他说:“从2023年12月到2024年4月,市场风险溢价率已经上升到领先水平,接近2018年底的极限水平。这说明市场风险偏好可能发生了变化,投资者对风险资产的看法因为风险资产价格下跌而变得更加谨慎,投资者对未来的预期较弱,风险偏好降低,寻找相对‘安全’的资产。货币基金收益有所下降,但产品风险相对较低,流通性较好,仍然具有一定的吸引力。另外,随着银行存款利息的下降,一些存款也开始转向货币基金。”鹏扬基金说。

未来回报仍有下降的可能性。

谈到货币市场基金回报率的未来趋势,很多人认为短期债券资产的收益率在未来还有很大的下降概率,货币基金的收益自然会下降。

鹏扬基金表示,受短期债券、银行存款、逆回购等资产利率的影响,货币基金未来回报率短期内仍有持续下降的概率。从长远来看,随着央行释放流动性,防范化解金融风险,继续提振经济活力,货币基金的可投资资产回报率将随着未来宏观经济企稳回升、预期改善和市场资本利率的提高而恢复上升,货币基金有望进一步提高回报率。

“从目前货币基金配置的资产收益来看,第三季度货币基金收益率预计可能会进一步下降。在当前的经济环境下,很难快速扭转居民风险偏好,央行也不太可能贸然收紧资金供给。未来短期债券资产收益率大概率还有下降空间,货币基金收益自然会下降。”金鹰基金固定收益部门也表示。

但魏桢认为,目前我国经济处于复苏阶段,通货膨胀处于低水平,但预计同比有望温和复苏,汇率制约尚未减少。因此,货币政策方向将保持稳定、灵活、适当、准确、有效。DR007围绕1.8%的政策利率波动。在央行防控资金空转的情况下,资金成本与资产收益几乎没有利差,回报率呈窄幅波动,曲线平坦。未来,货币基金的收益将受到市场整体利率水平的影响。预计第三季度仍将呈现低波稳定趋势。随着第四季度临近年底,流通季节性收紧,货币市场利率有望上升,货币基金收益率中心可能会迎来小幅反弹。

目前投资者应该如何布局?鹏扬基金表示,仍然可以通过货币基金管理营运资金。同时,对收益有一定需求,能够承担更大变化的投资者,可以进行更多元化的资产组合,关注其他风险较低、流动性较好的基金产品,如高级短期债务基金、同业存单指数基金等。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com