美团没有被抖音“逼疯”,八月将迎来考试。

当抖音进入当地生活时,市场和舆论普遍认为这是对美团的强烈负面影响:前者将利用流量优势压倒后者,甚至认为这将对美团的进店和营销收益造成“毁灭性打击”(后者是美团的收益仓库)。此外,2023年下半年美团股价持续下跌,市值面临剧烈缩水压力,不少朋友坚信“美团的美好时光将永远不会回来”。

因此,美团利空也成为市场上的一大“显学”,毕竟有直播电商的经典案例,没有人会否认抖音流量的势能价值。

令人惊讶的是,到目前为止,美团的财务状况并没有如期恶化,反而出现了改善的趋势。2024年,Q2美团总收入同比增长25%,达到733亿元。经调整,EBITDA(息税折旧前利润)同比增长28.9超过80亿元。

理论上,行业竞争压力在上升,龙头企业被迫转让利润,但为什么美团的利润不降反升呢?

本文的核心观点:

第一,餐饮行业和整个社会零行业还没有回到理想水平,行业开始“降价保流水”,这确实给美团带来了很大的干扰,但后来通过“品牌卫星店”等新产品创造了新的需求,稳定了基本面;

第二,美团市值的长期走势与社会零和餐饮市场密切相关。如果行业在8月左右走出超出预期的形态,有利于美团市值在下一阶段的表现,反之亦然。

餐饮业减价保存,美团推新产品

2023年,公共秩序恢复正常,出现淄博烤串、哈尔滨雪景等现象级事件。很多朋友认为以餐饮为代表的本土生活产业将进入“卖方市场”。:餐饮业价格上涨,行业景气度急剧上升,当地生活平台必然要争夺这个热点领域。

但是,这种期望最终并没有得到兑现,相反,2023年以后,餐饮业实际上面临着严峻的生存压力。

据方正证券统计,2023年餐饮业注销量创近年来新高,由于生活秩序的恢复,行业生存状况并未得到强劲反弹。

在没有有效改善社会总需求的情况下,餐饮企业作为供应商需要面对收缩,这也符合经济学的基本原则,但在现实中,行业出现了新的进化路线:

第一,行业再一次走低价路线,希望从而提高获客效率;

据招商局证券信息披露,2024年Q1,百胜中国旗下肯德基销量同比增长4%,平均客户单价同比下降6%。必胜客的销售额同比增长8%,平均客户单价同比下降12%。24年第一季度,九毛九旗下太二餐厅的平均客户单价下降至73元,2023年上半年和2023年下半年分别为75元。.

在一个低迷的行业周期中,龙头企业开始通过品牌、供应链和管理水平积极进行价格战,并以规模效应对冲行业影响。然而,当中小企业缺乏上述优势时,他们就没有那么“幸运”了。艰难的个体企业通常会率先被淘汰,从而形成行业的新格局;

第二,行业连锁化率进一步提高;

如前所述,在防御性低价措施下,经营能力和现金流较弱的企业将逐步退出,而近几年来,餐饮IPO已成为市场的一大热点,金融业市场以强品牌、高管理水平的龙头企业为重点,个人餐饮业务日益艰难时,连锁企业将借机“抄底”(线下店铺租金等费用已大幅降低)。

当行业环境依然黯淡时,连锁化率稳步增长,大大提高了行业韧性。随着餐饮业规模的扩大和门店数量的增加,对库存、用餐稳定性和菜单丰富性的要求得到了升级,行业标准化趋势得到了加强。

在总结了市场现状之后,我们对美团目前的情况十分了解:

有益性:随着行业连锁水平的提高,美团对商家的管理能力也有所提高。毕竟单一大客户的服务效率比很多小企业的管理要好;

不利一面:行业环境低迷让企业再次牺牲低价旗帜。为了扩大总体需求,一些商家会专注于走出美团,寻找以颤音为代表的短视频平台的增量。如果这种情况蔓延,无疑会给美团带来底薪,风险很大,这也是“买方市场”的主要特点。

但是在最近的财务报告中,美团并未受到“不利条件”的影响,总收入和利润仍保持稳定增长,这又是为什么呢?

创造新的需求在这方面起着重要的作用。比如最近推出的“品牌卫星店”业务(专门为知名连锁餐饮品牌提供服务),在这种模式下,商家提供高性价比的餐饮外卖业务而不是晚餐。对于商家来说,这部分业务基本不会增加额外的成本,而用户可以获得“性价比高”(主要是低价)的餐饮,供需双方的利益在这里汇集。

此外,“抢手”和“拼好饭”也是这个逻辑:既满足了连锁商家降价扩大市场份额的需求,又将“低价”视为提高平台粘性的主要抓手,提高行业连锁率是前提。

告别行业增长红利后,提高运营能力必然成为推动美团发展的主要动力。相比之下,Tiktok正处于“进入”的第一步,以提高业务合作度和完成用户教育为首要任务(Tiktok店铺的核销率仍然较低)。此外,虽然组织结构的几次调整具有流量的显著优势,但由于结局较晚,还没有达到精细化运营的阶段,这为美团提供了机会。

此时,美团新业务创造的新需求有效对冲了行业市场和竞争带来的下行压力。

此外,我们需要强调的是,在2023年社会恢复正常后,线下超市在非常时期失去了“保供”的优势,整个市场变得岌岌可危。过去,超市的一个兄弟永辉已经沦落到要求胖东来拯救它。其实这也为以美团为代表的即时零售提供了一个新的机会:能够快速到达消费者,超市成为简单的供应商,美团的议价权得到提升。

在过去十年的发展中,美团获得了巨大的增长收入,从最早的团购(线下商业形式初步上网),到最后的外卖(线上线下紧密结合),再到最近的即时零售,基本上踩中了当地生活的重要节奏,最终实现了今天的商业地图。如今,行业自主驱动的增长收入已经逐渐消退。此外,竞争格局的变化导致企业面临巨大的不确定性。这个问题也是“网络下半场”的主要问题。

如今,美团在短时间内缓解了上述压力,以新的商业形式迎合了商家的新需求。但是,如果对手仍然保持强劲的攻击趋势,美团在中期仍然会面临这样的压力。为了缓解压力,公司需要保持快速进化的组织和管理能力。

八月将迎来考试

正如开场所所说,当抖音进入当地生活,成为“狼来了”的恐怖寓言时,很多朋友进入了本能的卖空思维,但自2024年初以来,美团实际反弹了近一倍,瞬间完成了多头和空头的转换。

在前面的文章中,我们从基本面入手,对美团进行了详细的解读,然后从行业方面推导其市值走向。

首先,我们整理了自2024年初以来美团、恒生指数和恒生科技指数的走势。2024年,Q1的三条曲线保持了高度的相关性。3月下旬以后,美团股价上涨,逐渐与市场保持距离。

联系到这个时候美团在资本方面有几件大事:

第一,2023年度报告发布,经营基本面表现稳定,抖音入局的负面因素得到缓解;

2)2024年,Q2美团加强了回购。最近,他们计划在公开市场上回购总额不超过20亿美元的B类普通股。企业亲自托市有利于提振市场信心。

以上因素集中在Q2上,美团股价随着告别低谷,这些构成了市值修复的积极因素。

值得注意的是,上述因素在短期内基本上是有效的,而长期判断美团市值走向则更为复杂。

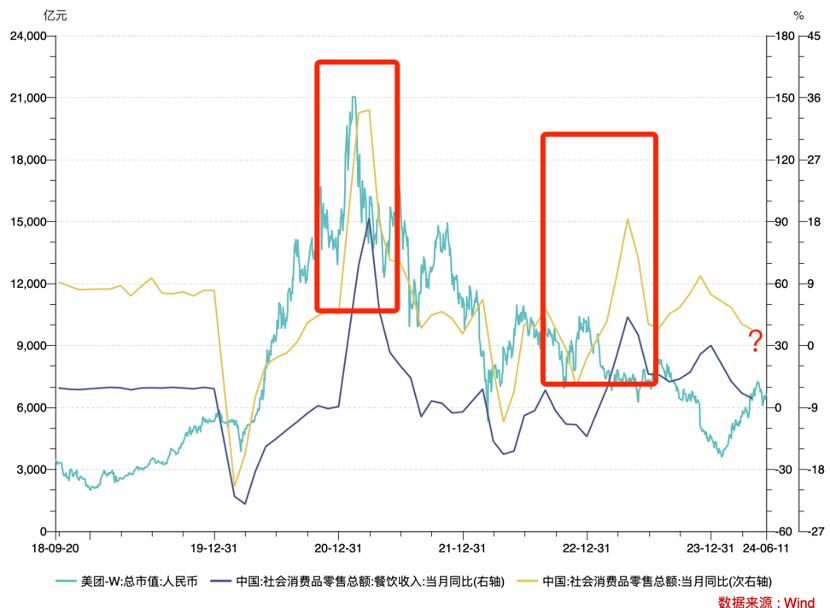

美团市值作为当地生活的龙头企业,通常是行业景气度的投射。当我们整理美团市值与社会零和餐饮业收入的变化时,会发现上图中的三条曲线高度相关,美团市值的变化应该领先行业市场1-2个季度。

2024年2月初,美团股价触底,随后基于多种因素进入上涨通道。与此同时,行业市场仍处于调整周期,同比增长尚未迎来真正反弹。按照以往的规律,行业市场最迟要在八月触底,否则之前的利多很难兑现。

对于美团来说,之前通过回购,短期内业务创新确实支撑了市值。从长远来看,它真正的稳定仍然取决于市场,即期望行业能在8月左右进入修复期,同比增长能回到理想水平。

那这个计划能否实现呢?我们主要看宏观经济,最近货币和财政刺激都在努力。

比如央行行长在两会期间表示,“货币政策的重要考虑是保持价格稳定,促进价格柔和回升”,“后续RRR降息还有空间”。

2023年,中美息差扩大,给人民币带来了巨大的贬值压力。因此,央行利用货币政策压缩社会需求空间。虽然美国何时降息仍有争议,但今年进入降息渠道已经是共识,中国可以充分利用货币政策来带动总需求。

虽然目前行业市场面临这样的压力(同比增长也受到去年大基数的很大影响),但如果时间线延长,主要是积极因素。

在这一点上,我们不难发现,美团长期的对手并非抖音可以概括,而是:

1)是自己,能否保持快速迭代能力,满足行业需要,找到自己的核心优势和定位;

二是大势所趋,一个充满活力的行业是形成牛股的必要条件。

前一种能力,后一种取决于运气。

本文来自微信微信官方账号“思辨财经”(ID:rethinking_finance),作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com