在矛盾中,港股已经和昨天告别了。

封面来源:shotdeck

2024年即将过去一半。在起伏中,英伟达创下新高,自1989年以来,日本股市已经收复了所有的失土,为一种失土铺平了道路。「所有的兴奋都属于他们」气氛。

一直到4月底,在连续三年前所未有的下跌之后,被越来越多的国内投资者遗忘的港股市场突然以「进入技术性牛市」回到投资者的视野——从红利股的延伸到互联网的翻转,恒生指数和恒生技术从春节后一度反弹超过20%和30%,被国内很多基金经理视为能力圈之外的港股,现在反过来又成为2024年组合的亮点。

这是一个没有提前宣传,也不是典型的上涨:美联储降息时间表延迟,增量流通犹豫不决;国内经济复苏节奏不够顺利,基本面支撑摇摆不定。叠加全球地理形势,依然徘徊在充满不确定性的混乱时代的边缘,投资者的风险偏好往往在权益和黄金之间跳跃。

所以,券商对研究报告的看法也对短期形势充满了矛盾——对港股深爱的张忆东在5月中旬的采访中表示:「今年港股市场至少是半年,甚至是一年一度的上涨,4月至今的市场才算开始。」;而且中金在5月底发表了一篇文章《港股:不出意外的利润结束》,指出港股短期内已经出现超买迹象,需要等待更多新的催化剂。

即使万物复苏的春天已经过去,仍处于低估值地区的港股显然还有进一步修复的空间。近几年来,国内投资者能够触及的港股市场投资产品,无论是殷切的期待还是焦虑的等待,都有了很大的扩张。

任想通过ETF商品进行跨市场配置,或通过主动投资寻找长期过量,港股投资的供给,已经不是以前的样子了。

港股盛会ETF

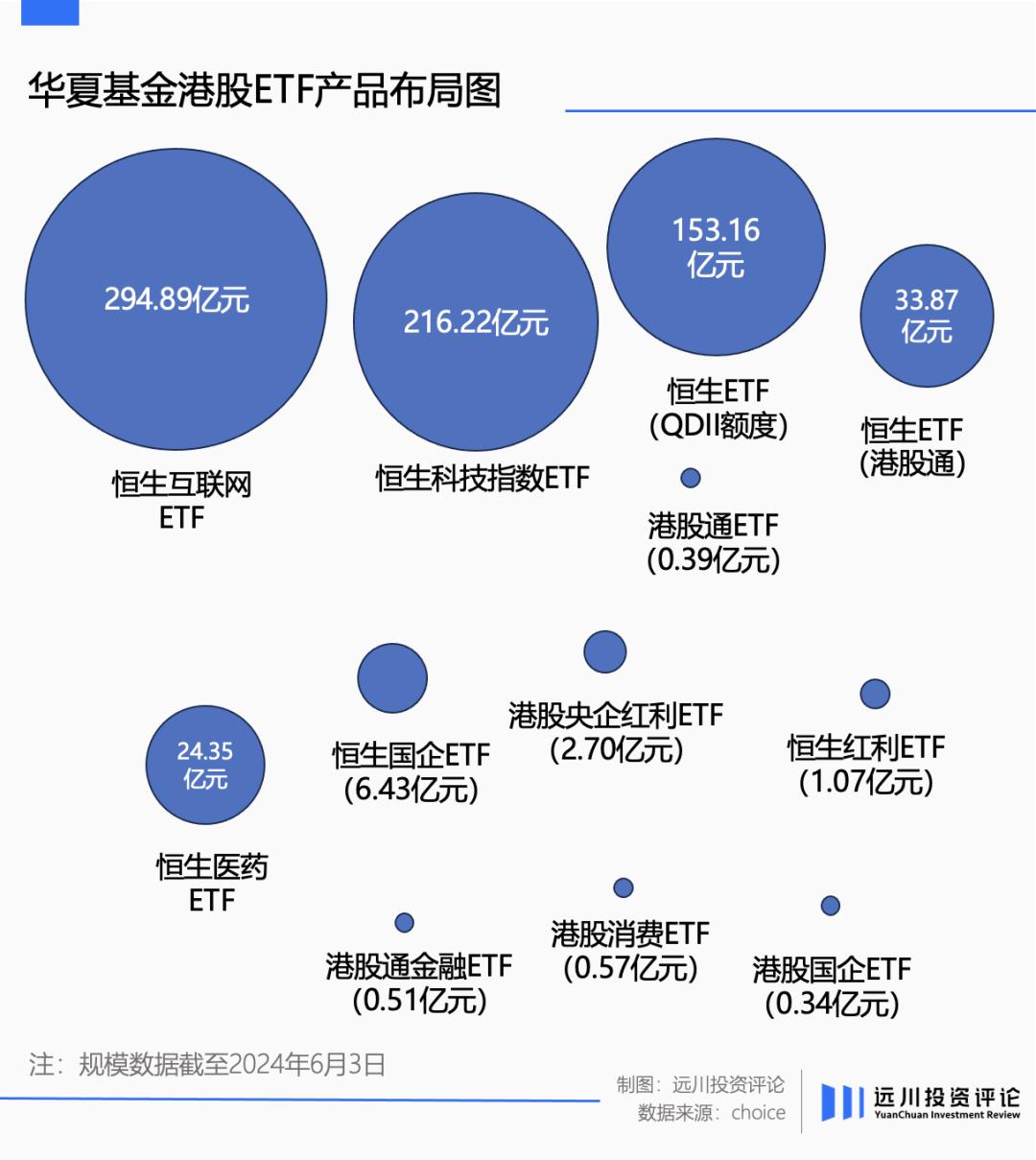

谈到港股ETF投资版图,恒生指数是一个无法回避的话题。1969年11月24日发布的恒生指数是香港股市最具影响力的指数之一,以市值最大、交易最活跃的82只蓝筹股为成份股样本。于是,华夏基金于2012年8月9日发行了恒生ETF(159920),也是其首个跟踪港股相关指数的ETF产品。

恒生ETF的机制颇具特色,是目前国内唯一一款跟踪恒生指数的港股ETF产品。QDII 港股通投资的商品有两种形式。事实上,由于恒生指数中并不是所有的指数股都是港股通的标的,如果恒生指数ETF商品只是通过港股通的机制设计出来的,就无法满足严格追求指数投资的需要。——

相关数据显示,截至2023年底,恒生指数中港股通标权重约占87%,非港股通标权重约占13%[1]。只有通过港股通跟踪相关指数,才不可避免地会投资一些目标,最终导致跟踪误差。

据Choice相关数据显示,从周计算周期来看,恒生ETF自成立以来的跟踪误差仅为0.9594,更符合指数投资范围的ETF无疑使恒生ETF获得了较低的跟踪误差,同时也实现了其目前数百亿的规模。

另外,对于更加重视港股通机制和成本优势的投资者,华夏基金于2014年12月23日推出沪港通恒生ETF(513660)作为产品矩阵的补充。

在港股ETF布局中,恒生ETF的成功开始了华夏基金的第一枪,随着港股的价值开始逐渐被投资者所接受,因特网与科技相关的ETF开始逐渐成为新一轮的目标:2021年1月26日和5月18日,华夏基金发行了恒生互联网ETF和恒生科技指数ETF,旨在为国内投资者提供一条购买优质互联网公司和科技公司的途径。

在过去的三年里,由于相关政策和宏观环境的影响,ETF产品不可避免地与同一指数一起大幅减仓。然而,今年以来,不仅港股互联网公司的基本面开始复苏;美团、腾讯等公司开始持续大规模回购,日块持续下跌的价格和美联储降息预期的逐步逼近也带动了海外资金的流入。

截至2024年6月3日,恒生互联网ETF和恒生科技指数ETF在边际改善方面表现良好。

除恒生ETF外、除了三个最重要的指数ETF之外,恒生互联网ETF和恒生科技指数ETF,在其港股ETF版图中,华夏基金还涵盖了许多独特的细分赛道ETF版图。:举例来说,它发行了港股消费ETFF,包括港股通内市值较大的50只消费主题股。、考虑到消费和科技属性,恒生药业ETF和港股通内央企实际控制、股息稳定、股息率高的上市公司港股央企红利ETF。

值得一提的是,在华夏基金的港股ETF产品布局中,香港上市的内地企业也有很多ETF跟踪的指数股。这背后的逻辑是,与a股相比,同一家公司在大多数情况下都会在港股处于折扣状态。因此,在宏观经济和公司基本面相同的前提下,折扣本身带来的安全边际和估值性价比也会满足特定风格投资者的需求。

毫无疑问,庞大的规模和完整的品类使得华夏基金在港股ETF上的布局处于市场前列。

但在华夏基金看来,仅仅依靠ETF来布局港股市场是远远不够的,尤其是很多海外公司更依赖基金经理来挖掘价值,而不是简单地进行指数跟踪。为了满足投资者的不同需求,主动权益产品也是华夏基金积极推进港股投资的另一个重要方向。

主动式螺壳道场

在过去的三年多时间里,港股经历了一个坎坷的阶段,对于一个在港股做主动投资的基金经理来说更是痛苦。

在过去的三年里,华夏港股通精选基金主管黄芳阅读了许多海外国家的经济史,「看看他们在经济发生巨大变化的阶段经历了什么,最终生存下来的企业有什么特点。」黄芳发现,当日本泡沫破裂时,便宜的零售店唐吉坎德,优衣库的总公司迅速靠性价比跑了出来。

令她惊讶的是,广场协议后,日元继续增值,更多日本出海公司的成本增加,不仅仅是一两家公司。大量日本公司通过成本控制效率的提高填补了汇率损失。受此启发,企业能否战胜成本增加,穿越周期成为黄芳组合配备长期考虑的方向。

正如我们前面看到的,华夏港股的ETF品类很多。在黄芳看来,除了丰富的ETF品类之外,还可以满足人们对不同行业多样化配置的需求。华夏港股通优化等主动商品也有一定的配置价值。「若要追求能超越市场平均长期收益的主动商品,可选择配备港股。」

黄芳最大的特点是从长远的角度看待企业,非常重视为股东创造回报的能力。包括今年市场关注的高股息,其实是一种持续向股东发放高股息的能力。

黄芳最关心给股东提供回报的可持续性。一是企业未来现金流能否持续,二是企业负债率是否高。最后,这取决于融资需求的具体情况,而不仅仅取决于公司每年能盈利多少。比如有一家房地产代理公司,长期处于黄芳的重仓位,而不是指数的重仓位,是她在阅读海外经济史后挑选出来的。

在她看来,这家公司和房地产开发商完全不一样。这是一种轻资产模式。账面上有20多亿现金,账面上没有银行贷款。年利润增长20%以上,新合同增长10%以上。而且公司承诺80%以上的纯利润用于分红,股息率也在8%以上。现金流好,有分红意愿和能力,利润持续增长,但这样的企业可能不会被指数选中。

打开华夏港股通精选的商品持股,黄芳形容为半高增长,半高股息。

那不是她追风的刻意装备,「我的长期持股变化不大,一直比较均衡。该组合长期呈现低估值、高股息的特点,平均市盈率为10倍,平均股息率为5%。」

当然,在过去的三年里,港股的起伏并不完全是基本面因素,而是资金的影响和系统性问题对其估值的压制。为了在一定程度上对冲整体市场的阶段性低估,黄芳也在关注港股。「中国企业出海」以及「全球外资企业配备」的标的。

黄芳认为,如果一个企业全球化,销售市场将不止一个国家。如果在很多国家或者进入一些新的国家,会有很高的增长,这肯定会对其估值的提高有很大的帮助。

「比方说丰田车在日元升值时,把工厂开到世界各地,本土化运营,我仍然效率最高,成本最低。」对黄芳来说,我们还拥有一批通过技术优势征服全球客户的港股上市公司,「这家公司让我很兴奋,也是我主动投资港股的希望。」

在国家、行业和个股的对比研究下,过去几年港股超额收益的细致发现越来越稀缺。贝塔本身就像一个漏斗,流水穿过它,细沙随波逐流,只留下真正的基本面信仰的人,依然验证着港股积极投资的意义。

尾声

投资者常常希望在投资的世界里找到各种各样的迹象来论证。「这次不一样」为了获得信心,但是更多的时候,真正有效的最终还是「购买低估的好资产」。

无论是指数投资还是主动基金,今天的港股市场仍然有很多机会被低估,等待敏感的眼光和耐心的资金:从电信、能源和公共事业到现金流稳定的互联网公司,形成传统的高分红。「高分红概念」替代,再到消费水龙头和高端制造。「出海」……

香港市场夹在离岸金融中心定位中,一直在演绎中国经济的新变化。这不像「技术性牛市」一般来说,这个词就像一个夜晚春风来临的过程,而是每一份财务报告,每一次回购和分红中逐渐存款质变的力量。

华夏基金扮演的角色是不断了解这个市场的变化,不断丰富港股产品线,陪伴投资者穿越维多利亚港,以满足多样化的设备需求。

风险提示:基金有风险,投资要谨慎。以上内容仅供参考,不预测未来表现,也不作为任何投资建议。观点和预测只代表当时的观点,未来可能会发生变化。未经同意,请勿引用或转载。

参考资料:

[1] 高效 构建港股ETF组合| 港股ETF,主题基金系列,紫薇研基金

本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:远川资产管理团队,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com