前副总裁阿里空降,上海家化能改变人生吗?

2020年代,具有126年历史的上海家化( SH:600315 ),适应千世界的紧迫性更为突出。

向前看,这是一个丰富多彩的民族化妆品名牌章节。随着改革开放潮的浪潮,伴随着社会名人一瓶一瓶尝试出来的品质口碑,广受欢迎。( 上海家化前身 )前往遥远的旧金山巴拿马世博会获得金奖,让傲慢的巴黎时尚界也只赞叹“VIVE”的份。

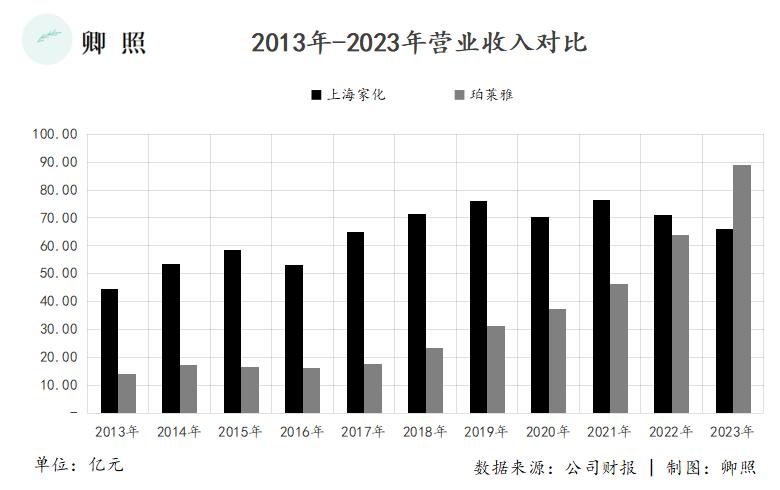

然而,曾经极端的上海家化,现在市值只有136亿元,还不到以前的同期生欧莱雅。( 实时汇率转换市值4761亿元 )后生珀莱雅的3%( 市值446亿元 )的31%。

这一情况,并非上海家化所希望看到的。

回顾公瑾,上海家化在中国很受欢迎,在海外也很有名。当珀莱雅用名字擦边,在挤满国际品牌的市场中小心翼翼地生存时,上海家化开始向外输出。随着丝芙兰渠道一步步踩下法国、意大利、土耳其等版图,欧洲市场销量以每年80%的速度增长,其品牌百草集2013年开票收入高达20亿元。

看看现在,卫生事件加快了美容渠道的线上化进程。上海家化双妹和百草集两个前专柜王牌,对线上运营水土不服。2023年,他们的护肤业务总收入不到20亿元;另一方面,珀莱雅在早C晚A的护肤理念中一帆风顺,贝泰妮也凭借植物成分在敏感的肌肉跑道上站稳了脚跟。

从2024年6月开始,上海家化管理层再次发生变化,原CEO、由于个人原因,总经理潘秋生辞去了相关职位,同时,林小海先生担任公司CEO兼总经理。

重置执刀者的上海家化,能否像换刀一样换人,走上破局之路?

上海老年人家化困境

近十年来,上海家化先后错过了线上渠道崛起、内容营销转型、直播电商爆发等收益。

以上三个收入,抓住任何一波,都足以支撑美妆品牌在咖啡位置的转变。比如珀莱雅,其收入从2013年的14.3亿元增长到2023年的89.1亿元,复合增长率超过20%。

而且上海家化的增长显得非常犹豫,从2013年的44.7亿元到2023年的66亿元,复合增长率不到4%。

上海家化的增长去哪儿了?

[1]不同的跑道,不同的增长率?

珀莱雅的业务结构分为三个板块:护肤、化妆和护理,其中85%以上的收入来自护肤;上海家化的基本板块是护家清洁( 六神、家安 )其次,护肤占了近40%,( 百草集,玉泽,典萃,高夫,双妹,美加净。 )母婴占30%( 开始,汤美星 )占比28%。

众所周知,在互联网时代,日化行业的增量市场正在被善于迭代的美容化妆品所利用,因为从成分到用法可以挖掘的细分卖点很多。( 护肤 彩妆 )主导,就增长率而言,简单、完善、稳定的家庭清洁护理自然有缺点。( 与人口/家庭数量挂钩 )。

但市场划分并非楚河汉界不可动摇,低增长产业同样可以培育高增长企业。

可以看到,在更稳定的细分赛道纸巾中,中顺洁柔的收入也从25亿元增长到98亿元;在更细分的纸尿裤品类中,豪悦护理也在6年内实现了收入翻倍的目标,所以跑道不同并不是增长停滞的主要原因。

[2]操作决策失误,错过周期性收益?

上海家化货架思维主导的运营模式不可否认,略显生硬。

总的来说,货架思维是指依靠品类丰富的产品来留住客户,从而争夺消费者的决策权重。可以看出,上海家化长期持续这种思维,导致其SKU多而分散。

目前验证最有效的互联网营销方式是心智塑造,即绑定产品的卖点,然后大力宣传和渗透用户层,从而迭代或细分黑马。

说到透明质酸,我们可以想到华熙生物,重组胶原蛋白可以想到巨人生物,医用敷料可以想到敷尔佳...上海家化显然缺乏心智占领。

所以,运营决策的确使上海家化在争夺增量市场的效率上落后于同行。

[3]职业经理人,朝令夕改,股东利益导向意识淡薄?

上海家化是国产美容中为数不多的选择职业经理制度的公司之一。十年四次换教练,每个经理的风格都不一样。所以上海家化在推翻重建中反复切换,确实影响了上海家化的运营效率。

而且这些问题的核心原因在于股份。

所有的起源,KPI困境

管理的重要性不言而喻,但在良好的激励制度前提下,从来没有一个优秀的管理从石头里蹦出来,主要表现在股票的一致性上。如果股份不一致,很容易出现代理问题,很难调和股东、经营者或大股东和小股东的利益。

在中国,代理问题更加突出,一般又被人们用另一种宏大的叙事“国有企业改制”所覆盖。

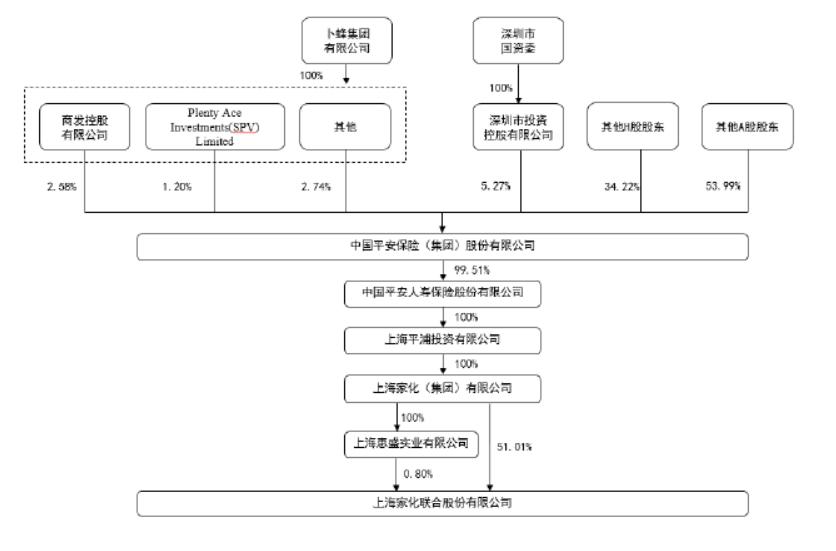

上海家化作为第一家开始退出国有股的公司,在当时掌舵人葛文耀的带领下,坚持不要外资、不要同行、不要基金的三大原则,为了实现依靠平安资本和牌照,利用上海家化品牌的经验,将家化集团打造成品牌孵化器,千选万选。

2011年,平安创新资本以51.09亿元的挂牌价格转让了家化集团100%的股份,同时成为上海家化最大的股东,控股约29.2%。遗憾的是,他们两个方向都没能打败油、盐、酱、醋。双方在股权激励、房地产处理、品牌投资等方面经常发生分歧。2013年,葛文耀别无选择,只能退休,上海家化迎来了职业经理时代。

从股权结构上可以看出,上海家化属于“平安系”,所以中国平安是其最大的发言人,从而掌握了前者经营者的选择和保留权。

然而,资本重视奇迹般的即时表现。对于职业经理人来说,达到上述效果的最好方法是利用过去的经验、资源优势和管理风格来适应公司,然后充满信心。立军令,激进改革,但长期利益腐蚀概率高,最终业绩低于预期,进而更换职业经理人,每四年推翻重建一次循环。。

最后,每一种商业风格都是浅尝辄止。而且美容行业本身就有文化属性,朝令夕改的风格对公司的伤害是持续的。

上海家化的骑士林小海会吗?

人常说“盈亏同源”,每个公司禀赋的相对优势都很固定。

在过去的十年里,虽然上海家化在渠道管理上不如同行,但网上运营应对缓慢、不同渠道价格践踏、营销卖点模糊等问题相继出现。然而,经过几次尝试和错误,我们也可以看到上海家化的优势:

从郁美净老BABY天团的走红可以看出,客户从未抛弃老国产产品,重启的百年品牌双妹有很大的增长空间;此外,玉泽、男士护肤品牌高夫、百雀羚、六神等。处理敏感皮肤问题,在相应领域具有很强的品牌力。

即将接任的林小海先后在宝洁大中华区担任营销总裁,随后在阿里巴巴担任集团副总裁、零售部总经理、高鑫零售CEO等。,并有全面覆盖品牌建设、营销、线上线下渠道管理的经验,这是上海目前家化所需要的。

目前,林小海能否成功地扭转上海家化的困境,仍然取决于以下几点是否能够顺利完成:

(1)防止重演“前任”的覆辙,追求循序渐进、长期进步,找回失去的品牌形象;

(2)度过线下门店转型的尴尬时期,包括家乐福等连锁门店渠道关闭带来的巨大影响;

(3)经营、产品和营销策略能否提高上海家化的市场份额;

(4)如何调和与中小股东的利益冲突,改善二级市场长期存在的职业经理人的难看评价,很大程度上决定了上海家化的估值弹性。

一切,合理的KPI设置,有效的激励制度,甚至利益的一致性,都将成为处理代理问题的核心。

2020年,林小海接任高科技零售CEO,旨在将其注入更多的活力、技术甚至资本。然而,在大卖场处于“痛苦转型期”的大趋势下,高科技零售并没有明智地保护自己,缺点是客流下降、业绩压力大、亏损扩大。

现在,林小海从高鑫零售期满离任到上海家化,这一次,两人都迎来了弥补过去遗憾的机会。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“卿照”(ID:qingzhaomeizhuang),36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com