冰淇淋不行地瓜凑,摔倒的钟薛高已经被谁取代了?

106.88亿元,2023年伊利冰淇淋业务成绩特别突出,伊利也成为国内市场第一个营收超过100亿元的冷饮品牌。为了进一步巩固在冰淇淋市场的领先地位,伊利在2024年继续加码冰淇淋业务。年初宣布与锅圈食品交易所达成合作,努力规划今年的“寒颤”。

然而,在竞争激烈的市场环境中,有些人财源广进,有些人会变得孤独。在陷入“冰淇淋刺客”、“高价冰淇淋”等负面舆论后,以高端路线突破的钟薛高,经历了从年销量2.2亿到月销量上百的巨大变化,最终倒在了仲夏前夕。5月28日晚7点,钟薛高老板出现在淘宝直播间上演“真传”,卖红薯和冰淇淋。

不过那天晚上,钟薛高的销量并不好,有媒体统计当晚四款冰淇淋累计卖出3万元左右。钟薛高也许想不到,顾客早已不再是当时的消费者,钟薛高也在行业洗牌中失去了往日的吸引力。所以,在行业开始洗牌之后,今天的冰淇淋行业呈现出怎样的竞争格局?2024年,行业的趋势有哪些变化?所以,CBNData梳理了市场上30个热门品牌的新产品,共计277款。在这些品牌中,国内品牌比例为76.7%,只有3家旗舰店在抖音平台上。同时,为了回答上述问题,我们还关注了冰淇淋行业最近的行动。

网络名人高价冰淇淋陆续离场,东北品牌来势汹汹。

在过去的一年里,钟薛高并不是唯一卖不出去的人。

2023年下半年,刚推出就冲上热搜的茅台冰淇淋价格开始跳水,原本59元、66元的商品也加入了9.9元的大军。到2024年初,又有媒体报道茅台冰淇淋相关小程序显示,全国有7家门店“暂停营业”。虽然茅台回应称,小程序是公司老版本的零售终端系统,但由于系统正在转换,新系统预计将于4月初逐步转换。但是可以想象,目前的冰淇淋行业是不可预测的。

虽然冰淇淋市场现在充满了各种挑战,但仍然无法阻止更多的企业选择掘金冰淇淋跑道。据企业调查数据显示,疫情期间连续三年数量下降后,2023年冰淇淋与冰淇淋相关企业数量见底反弹,与疫情前的2019年相比,数量仅差600家左右。

近几年来,蒙牛、伊利等国产冰淇淋排头企业加大了对冰淇淋的投入。蒙牛2023年投资15亿元扩大冰淇淋产能,建设了8条先进的冰淇淋生产线和冷链物流仓储高标准冷库。外资品牌在本土企业加码的同时,也在加速“本土化”的进程。比如明治,日本的头部食品行业,对中国业务的增长抱有积极的态度。其在中国的第二家冰淇淋厂于今年5月开业,将冰淇淋产能提高到2倍左右。

此外,越来越多的跨界运动员“搅乱”,试图在这一低门槛、高毛利的行业中分得一杯羹。上半年,奥利奥通过寻找搭子,授权雀巢在中国大陆市场生产和销售奥利奥冰淇淋。飞鹤是国内乳业的龙头企业,今年一口气推出了多种冰淇淋产品,深入冰淇淋市场。事实上,飞鹤在2022年就尝试了冰淇淋业务,并于2023年2月在抖音发布了一款预包装冰淇淋产品——鹤之臻冰棍。

近年来,随着冰淇淋跑道迎来了一个又一个品牌,市场结构也发生了巨大的变化。在线市场,2021年,当TikTok平台的冰淇淋跑道还没有进入白热化阶段时,风头正盛的钟薛高占据了市场份额的第一位,并独自提升了市场份额前三的品牌。不过,随着更多玩家的涌入,钟薛高的市场份额逐渐下降,今年已经处于“查无此人”的状态。类似地,过去“风很大”的高价品牌中街1946经历了几年的风风雨雨,面临着边缘化的问题。

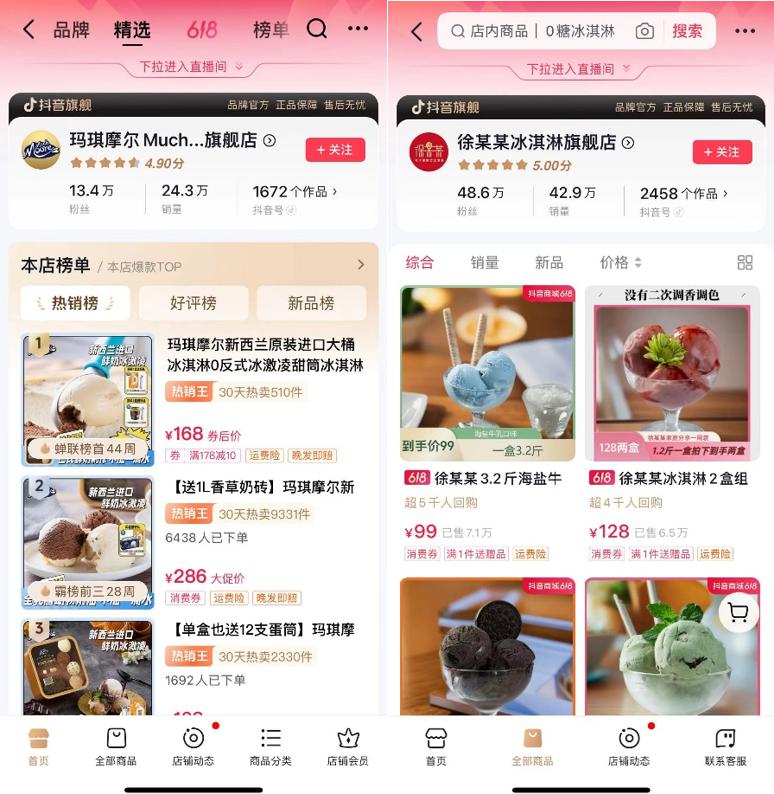

2024年,因“消费升级”而兴起的高价冰淇淋基本全面离场,随之而来的是徐某某、玛琪摩尔等便宜大碗的量产冰淇淋品牌,以及因哈尔滨走红而活跃起来的东北冰淇淋品牌。

在2024年第一季度,获得红利的德华、东北大板等品牌表现出强劲的势头,其推出的葡萄、一亩瓜田等新产品在社交平台上疯狂霸屏,极具话题性。值得注意的是,在2022年首次登上抖音市场份额第一后,伊利稳居榜首,市场份额仍在逐年扩大。

线下方面,由于蒙牛乳业、雀巢等龙头企业的市场份额被侵蚀,过去一年TOP10公司的集中度下降了1.26%,尤其是钟薛高的市场份额下降了。但是,伊利“一超”的地位却越来越稳定,2023年线下市场份额高达31.65%,让其他竞争者难以期待。2023年东北产品线下市场也对头部品牌进行了全面围剿,中街冰点、奥雪、德华等老牌东北公司的市场份额也有不同程度的提升。

2024年战争早已拉响,冰淇淋品牌准备好了吗?

在当前的市场环境下,冰淇淋产品的多样性和多样性不断增加,这无疑增加了冰淇淋行业的市场竞争压力。为了在众多竞争对手中脱颖而出,许多陷入苦战的品牌纷纷在2023年底发布了2024年新产品试图突破。另外,一些品牌推新的总数也有了很大的增长,今年雀巢冰淇淋的新产品数量翻了一番,达到了20款。所以,2024年品牌推出了哪些新产品?在渠道和营销方面,冰淇淋行业又呈现出怎样的趋势?

冰淇淋茶饮化、便携,也追求性价比

过去,一种冰淇淋的成分大多由水、香精、色素和植物脂肪粉末组成。随着大健康趋势的日益普及,这种高热量、低营养的冷饮产品已经不能满足人们对健康少糖的追求。因此,在“消费升级”的推动下,冰淇淋正朝着多元化、高价格、健康化的方向发展。直到现在,冰淇淋在产品上引入了更多的创新点,值得我们深入拆解。

口味:2024年迎来果味时,雪糕茶饮化趋势越来越明显。

与去年相比,2024年冰淇淋的新产品特别清爽,水果味的冰淇淋种类不仅增加,而且在数量上名列前茅。

另一方面,水果具有广泛的受众基础和良好的接受度,早已与冰淇淋结下不解之缘。与过去依靠香精调味的冰淇淋不同,在原料透明的趋势下,今天的水果冰淇淋卷起了真正的材料,比较了果汁、果酱和果肉的添加量。粉椰子水一起用作原料。艾冰客的小艾粉椰子冰淇淋号称增加了20%,而钟薛高的粉椰子冰淇淋宣传粉椰子水增加了50%以上。

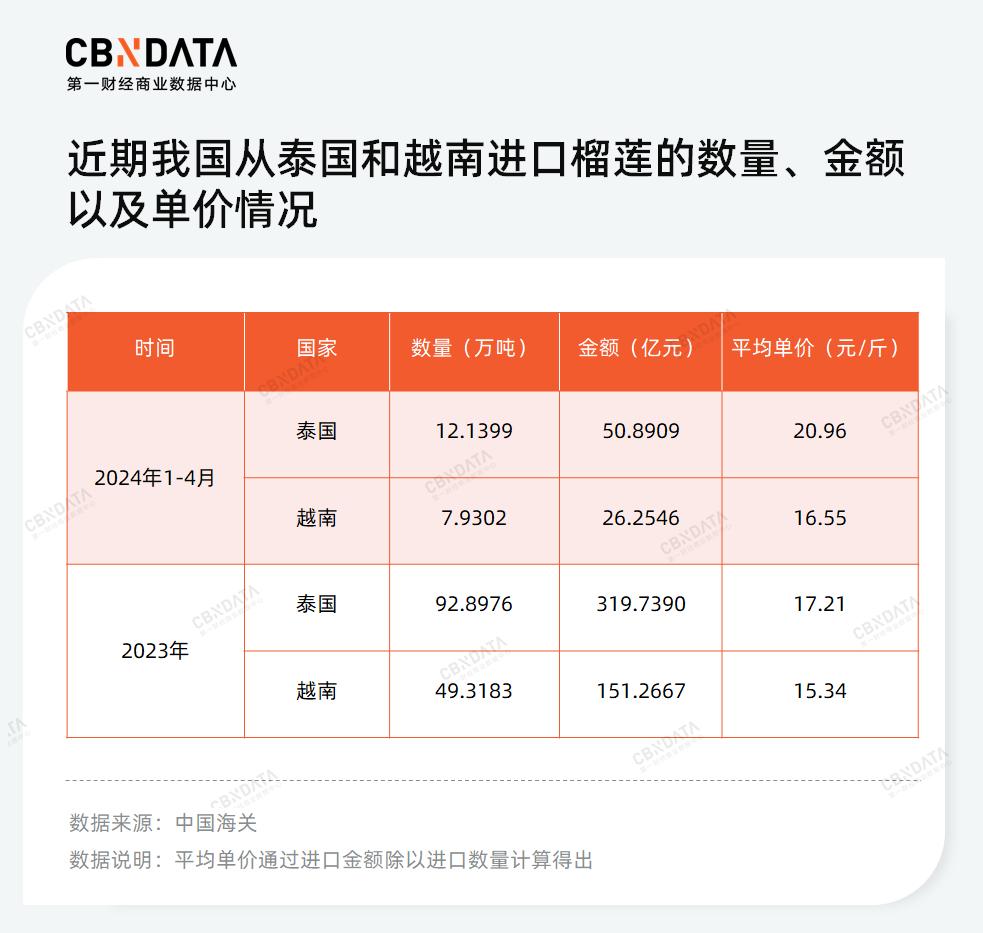

另外一方面,受厄尔尼诺现象的影响,部分水果产量和进出口量受到影响,间接促进了冰淇淋对水果味的强烈需求。例如,中国是世界上最大的榴莲进口国和消费国。到2024年,进口榴莲的成本明显上升,尤其是泰国榴莲,不仅数量占比大,而且价格上涨。据中国海关资料显示,2024年1-4月,我国从泰国进口榴莲的价格为20.96元/斤,而2023年我国从泰国进口榴莲的价格仅为17.21元/斤。所以,2024年已经成为榴莲味冰淇淋爆发的一年。

此外,茶味的冰淇淋越来越多。俗话说“打败你的往往不是同龄人,而是替代品类”。近年来,冰淇淋市场被奶茶占领。年轻人愿意花十几块钱买奶茶,却不愿意花同样的价格买冰淇淋。在这样的竞争环境下,冰淇淋品牌逐渐变成了“茶中茶”,开始了“师夷长技以制夷”的策略。

第一,冰淇淋中出现了爆珠、椰果等茶料,丰富了顾客的口感。例如,明治今年推出的抹茶白玉冰淇淋中加入了白玉麻薯。第二,“至纯战争”也在冰淇淋行业掀起了一场“军备竞赛”。0蔗糖 、雪糕包装上出现了0香精色素、0甜味素、0防腐剂、0稳定剂、0反式脂肪等。最后,冰淇淋也没有逃脱作用化的趋势。膳食纤维、DHA、添加乳酸菌、功能性固体饮料等原料,成为产品的卖点和差异。

价格:“品牌化”冷却热度,“雪糕刺客”“从良”变“雪糕菩萨”

与去年相比,2024年冰淇淋新产品单价大幅下跌。具体来说,线下零售价格在10-20元之间的冰淇淋新产品占比大幅下降,成为“消费降级”的“高发区”。与此同时,大多数新产品的价格已经下降到3-10元之间,但0-3元之间的冰淇淋数量占比略有增加。

归根结底,除了消费者在当前逆经济周期的背景下对价格更加敏感之外,以钟薛高为代表的高价冰淇淋也屡屡让顾客期待失败,遭到自我攻击。这使得很多品牌效应认为,仅仅利用市场信息差堆积的高价商品,在质量不足的基础上,最终会被客户抛弃。

规格:在零食化和消费者细分化的趋势下,品牌开卷便携装

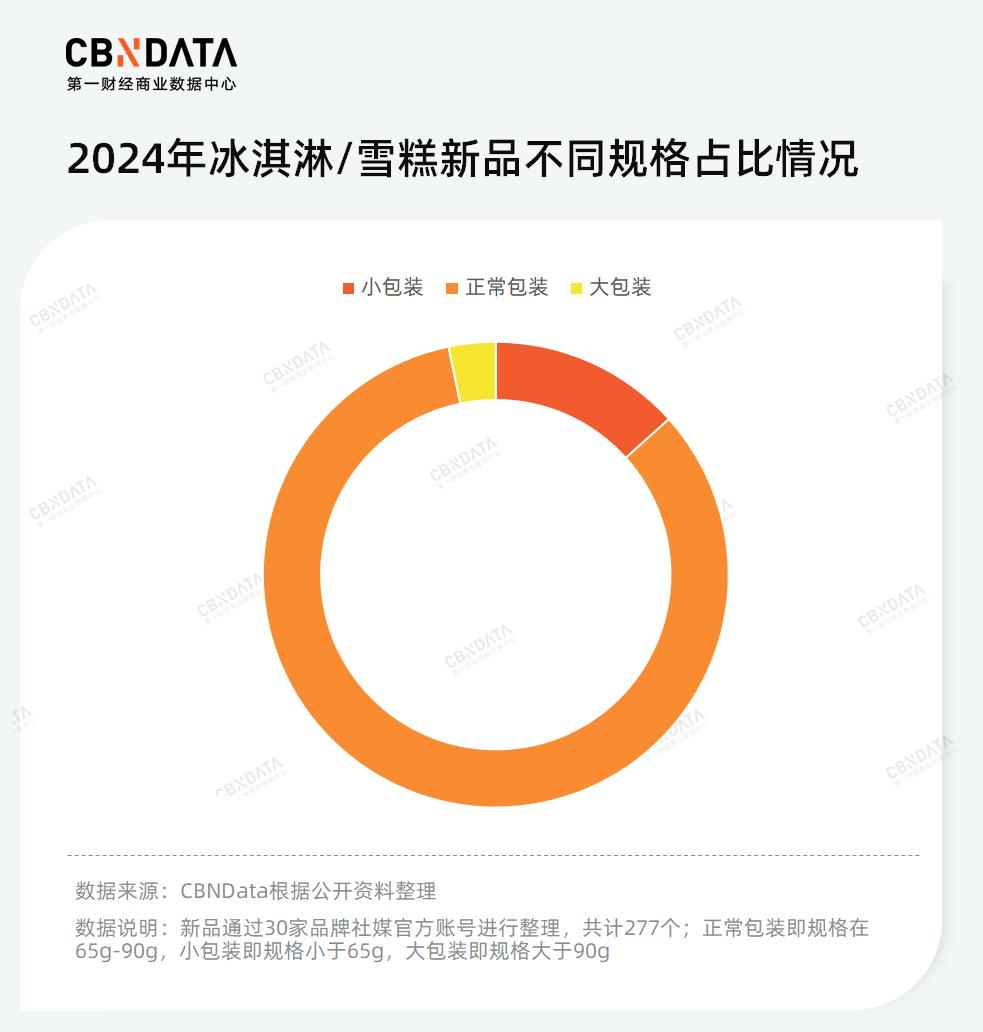

就产品规格而言,虽然65g-90g规格的新产品仍然是主流,但65g以下的小袋装新产品占13%。近几年,业界出现了便携式的趋势。一方面,冰淇淋在零食化方向上一路飙升,很多品牌在产品形态上推出了雀巢八方、五羊牌脆猫头造型等“一口食”产品。另外,面对激烈的市场竞争环境,不少品牌加码儿童市场推出了小重量mini系列。与路雪旗下品牌千层雪今年推出了香草可慕斯味的迷你千层雪。

冰淇淋深入线下场景的“细节”,电子商务和即时零售持续快速增长

渠道拓展和配送能力是构建快速消费品冰淇淋市场核心竞争力的核心要素。毕竟,无论营销策略如何创新多变,只有当客户能够获得商品并完成实际购买时,商业行为的闭环才能真正完成。

在传统的销售模式下,线下商店一直占据着冰淇淋销售的主导地位。各种零售终端,如家批店、专卖店、散店、便利店、超市等。,为冰淇淋提供了广泛的覆盖面,提高了产品的曝光度和可用性。到2024年,冰淇淋的线下触点将继续沿着多元化的道路深入发展,进一步渗透到客户生活场景的每一个地方。近来,冰淇淋的销售点甚至扩展到了顾客的出行圈。M191路公交车在深圳化身为“移动小卖部”,新建冷饮冷柜,为乘客提供实时冰淇淋购物体验。同时,快递站也逐步转型为冰淇淋家批店。三月份,长沙地区的菜鸟驿站老板纷纷参与冰批业务。据《中国冰淇淋》报道,在全国范围内重新安装并开通了100个“快递”快递站 冰糕批发“冰批店”。冰淇淋通过进入公交车和合作栈,使产品触手可及,不自觉地促进消费者从“冲动消费”转变为“日常消费”。

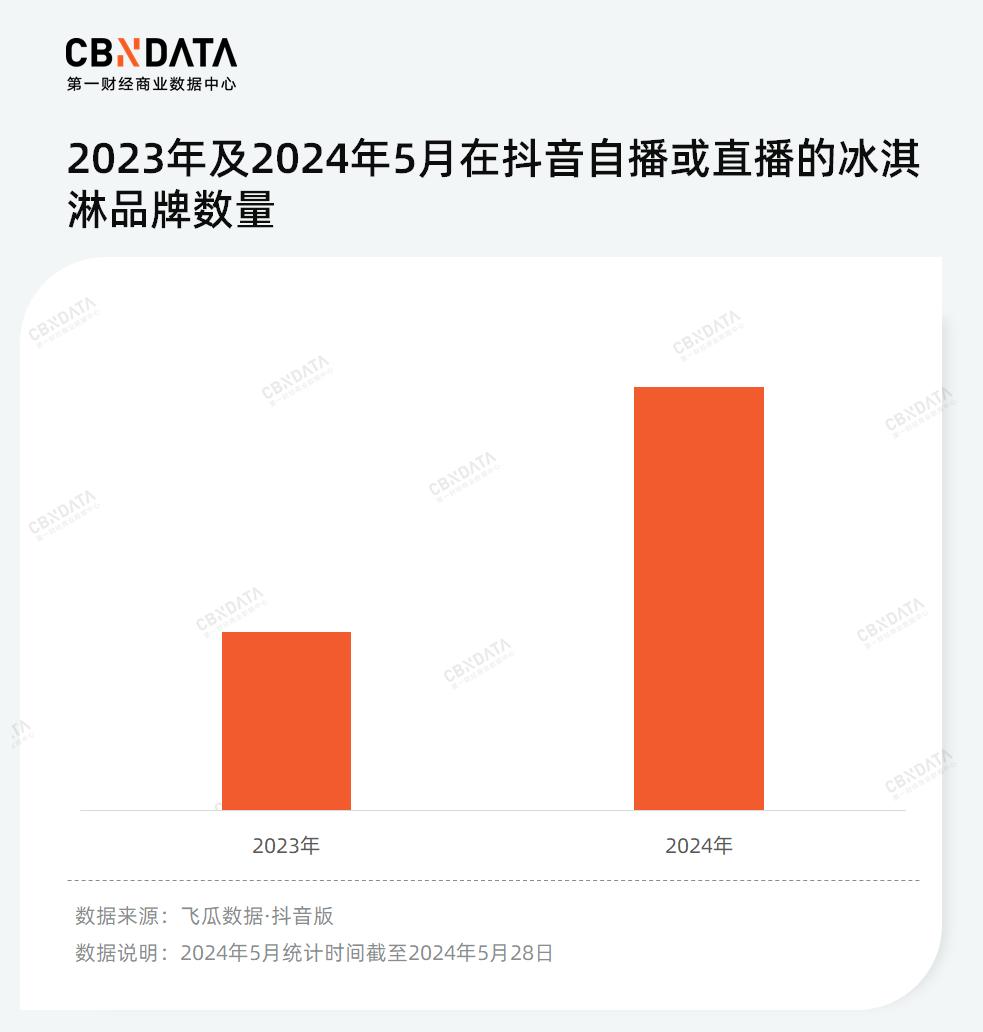

在线渠道方面,冰淇淋行业正在加速其在线化进程。飞瓜数据《2024年4月电子商务营销复盘》报告显示,4月份抖音电子商务冰淇淋GMV增长174%,领先于食品工业跑道,显示出强大的销售增长潜力。今年5月,通过Tiktok平台直播或自播销售冰淇淋的品牌数量翻了一番。为了分享平台带来的红利,很多新切入冰产品轨道的品牌也开始通过Tiktok平台的直播或短视频销售冰淇淋产品。除前面提到的飞鹤外,今年三月,认养一头牛开始在抖音平台上直播销售A2鲜牛奶冰淇淋。

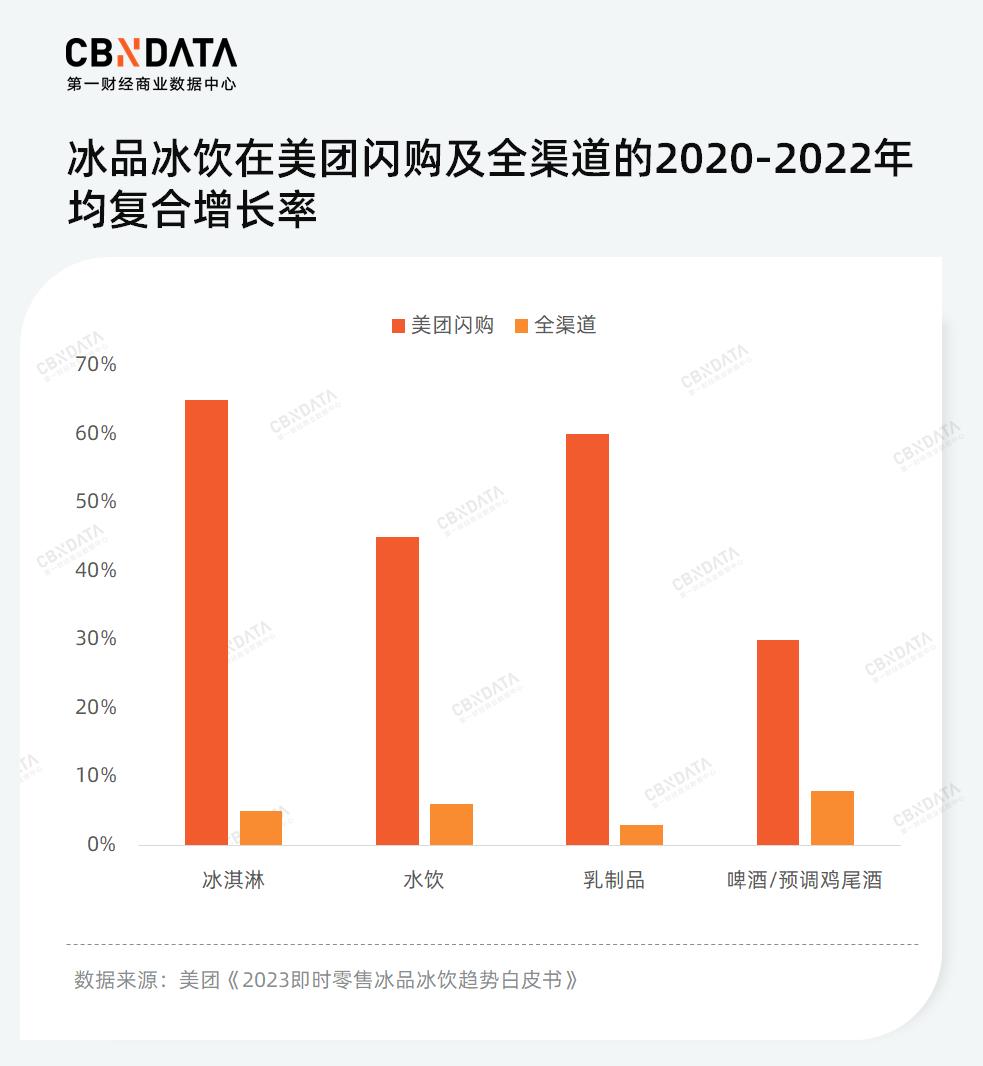

另外,即时零售渠道凭借其能够满足消费者对温度要求和即时享受的多重需求,成为冰淇淋销售的又一增长极。根据美团发布的《2023年即时零售冰制品冰饮趋势白皮书》,2020-2022年美团闪购平台冰淇淋复合增长率高达65%,远超全渠道5%。同时,以丁咚杂货购物和盒马为代表的新零售平台,也是冰淇淋产品到达用户的重要“集中场所”。就连八喜、光明、伊利等品牌也在丁咚杂货购物方面推出了定制产品。据丁咚购物数据显示,2023年3月、四月份平台冰淇淋销量同比增长100%以上,四月份销量环比翻倍。2023年4月,盒马冰淇淋销量环比增长70%。

情感时代冰淇淋玩“玄学”,户外场景成为品牌营销的发力点。

冰淇淋是一个“欲望类别”,可以用“双向前进”来形容。因此,很多淇淋品牌开始突出营销中的情感引导,希望通过在情感上大做文章来提升产品的附加值。

2023年,随着寺庙经济的大火,年轻人逐渐从“玄学”中寻找生活出路。在万物都可以“玄学”的时刻,从新年的签约和限制包装到德华的新产品“有好柿子”,再到艾冰客的“好柿子不断”, 在产品设计和营销中,冰淇淋行业正试图将“玄学”元素融入到产品设计和营销中,试图“笼络”这种寻找爱情归属的“玄学”。

与此同时,明治、伊利、可米酷等品牌今年再次玩起了“现代玄学”MBTI。这些品牌要么推荐最适合不同MBTI性格类型的消费者的冰淇淋口味,要么赋予MBTI冰淇淋产品的个性特征,进一步加深与消费者的情感联系。值得注意的是,早在2022年MBTI开始流行时,伊利就推出了相应的营销活动,并在今年升级了“2.0”版本。

近几年来,年轻人祛班的味道越来越多样化,一生中没有gap的农民工正沉迷于花样扩展自己的时间。在这种“短暂的逃避”情绪的推动下,露营、户外音乐节、wildeat等活动已经成为他们缓解压力、寻找自我的有效途径。一系列户外活动的爆红,也为冰淇淋品牌提供了新的营销机会。品牌开始将食用场景扩展到户外领域,以减轻年轻人的社会压力为支点,开始煽动更广泛的消费群体,实现品牌流量的有效增长。到2022年,甄稀将目光投向了野外露营,并推出了甄稀露营节。但是去年,蜜雪冰城主办的冰淇淋音乐会一度冲上热搜,为品牌带来了巨大的流量,赢得了口碑和人气的双重收获。

2024年,进入全维竞争阶段的冰淇淋跑道,依然会迎来一轮又一轮残酷的“新陈代谢”。在这个过程中,每一轮品牌战斗都可能导致网络名人中流行的品牌退出舞台,同时也为新兴品牌崛起提供机会。对于一些想要保持长红的品牌来说,成为一名六边形战士,找到错位的需求竞争就显得尤为重要。

封面图来源| pexels

本文来自微信公众号“第一财经商业数据中心”(ID:CBNData),作者:元宵节,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com