为什么凯莱英跌跌撞撞? | 牛熊榜

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

最近凯莱英的情况有些困难。

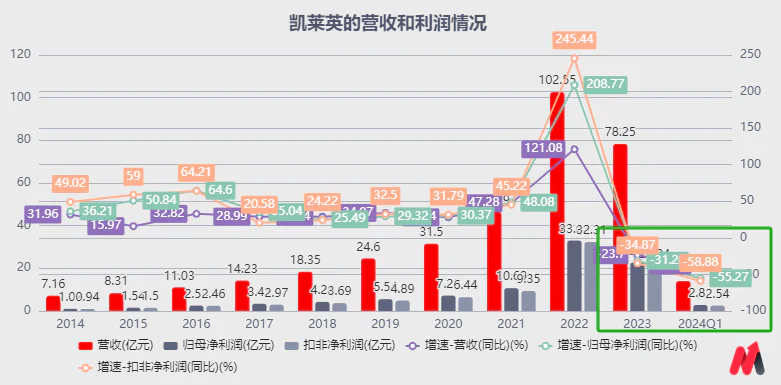

第一,收入,利润双降。财务报告显示,2023年公司营收和归母利润同比增长分别为-23.7%和-31.28%。;单季度营收、归母利润同比增长分别为-37.76%和-55.27%,自2016年a股上市以来,凯莱英交出了最糟糕的业绩,也是唯二出现负增长的两年。

二是市场情绪悲观。作为国内领先的CXO企业之一,凯莱英80%的业绩来自海外客户,这极大地扰乱了美国生物安全法案的事件和悲观的市场情绪。

在公司业绩和市场不强的情况下,公司股价持续下跌,年初至今累计股价下跌34%。这可能也是明星基金主管葛兰管理的中欧基金在2024Q1减持凯莱英的重要原因。

所以,2024年第二季度公司的业绩提升和市场情绪能否得到改善?它将直接影响公司在资本市场的走势。下面详细看一下。

或者将继续承受业绩提升的压力。

作为国内领先的化学药品生产外包CXO公司,凯莱英凭借其强大的业务能力,在2021年11月至2022年2月的新冠肺炎疫情期间,承担了一批具有“一过性”特征的大型制药公司的新冠肺炎小分子订单。

其中,2022年交付了超过60%的小分子大订单,带来了较高的业绩基数。因此,在2023年大订单交付额度下降的情况下,公司营收和归母利润增速放缓也是可以理解的。

但在2023年同类公司药明康德也承担了特定小分子大订单,营收和利润双增的情况下,凯莱英2023年营收和利润负增长的对比差异更加明显。

进一步分析,以上是由多市场拓展和主要集中的单一业务运营模式决定的。作为综合服务外包商,药明康德的化学小分子业务收入占比只有50%,波动相对较小;凯莱英主要依靠的化学小分子业务收入占比超过80%,业绩发生了很大变化。

这也是凯莱英近年来开始扩大小分子以外的新业务的重要原因。目前,凯莱英的新业务包括化学大分子业务(包括寡核苷酸、多肽等)。)、制剂业务,生物大分子(ADC等抗体偶联物)、合成化生物技术(药用酶开发平台)等板块,但大多数板块都处于产能和业务的上升阶段。

(资料来源:2023年公司年报)

展望未来,凯莱英的小分子、新兴业务业绩的提升压力都很大。

1)小分子业务(85%的收益贡献):2023年前三季度,公司仍有与新冠肺炎相关的小分子大订单交付。2024年,如果没有相关订单,也决定了2024年第一季度、第二季度、第三季度仍面临高基数,业绩提升压力依然存在。

二是新兴业务(15%的收益):结合2024年4月公司交流纪要,投融资环境寒冷持续至今,影响了以国内业务为主的新业务。从这个维度来看,如果国内投融资状况没有明显改善,公司新业务增长也将面临压力。

2024年第一季度,公司新兴业务收入同比下降29.30%,上述观点也可以侧面验证。

注意:开源证券研究报告指出,国内投融资状况仍在阶段性压力下,符合管理层交流所提及的观点。具体数据如下:2024年1-3月中国医疗卫生产业融资总额约为138.79亿元,比上年同期下降22.80%。

短期内市场情绪难以改善

最新版本的美国《生物安全法》要求美国公司在2032年之前结束与药明康德等CXO公司的合作,并给予国内CXO公司8年的过渡期,而不是靴子。而且2024年是美国的大选年,政治家可能会为了选举的需要而不断炒作中美脱钩的话题,未来上述法案可能还会有所调整。

作为国内领先的化学药品生产外包CXO公司,凯莱英的业绩与药明康德类似,大部分来自海外客户(2023年,公司海外客户收入贡献81%)。参照5月份通过的美国最新版《生物安全法案》,增加了“药明生物”。如果未来地缘政治风险进一步蔓延,凯莱英可能会受到影响。

也就是说,“达摩克利斯之刃”仍然悬在凯莱英的头顶,短期内市场情绪难以缓解。此外,在上述背景下,美国制药公司可能会在新订单外包时调整与多家海外CXO供应商的合作,以分散未来可能面临的脱钩风险,凯莱英可能会增加后续获得美国客户新订单的难度。

总结

一般来说,凯莱英的业绩提升压力在地缘政治风险和国内投融资状况没有明显改善的情况下依然存在。值得注意的是,虽然公司布局了多肽业务市场,关注度较高的合成生物业务,但在上述业务业绩贡献较小的前提下,更多的是短暂的游戏机会,不适合打架。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com