景嘉微从拔估值到看业绩都有点难以兑现。 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

信创招标放缓,景嘉微2023年业绩承压,PE估值超过百倍;

在AI领域,景嘉微的布局短期内很难看到业绩的实现,市场风格的变化,恐难撑高估值。

近来,特别国债的发行成为市场关注的焦点,特别是在国债的应用对象中,提到了对科技领域的支持,引起了市场的关注。

但是在科技领域,AI芯片属于国内明显存在的短板,在相关政策的支持下有望受益。

景嘉微作为市场上稀缺的AI芯片标的,一直受到投资者的关注。但与寒武纪、海光信息等行业内其他公司相比,近期股价弹性明显较弱。

那景嘉微为什么跑输板块,后续有没有补涨的机会?本文将逐一分析。

信创招标放缓,景嘉微业绩承压

在AI产业大爆发之前,景嘉微被认为是市场上稀缺的GPU标准。

公司成立于2006年,它由国防科技大学团队成立。成立初期,公司下游客户主要面向军工企业,致力于解决军工领域图形显示控制的自主化方向。

后来,随着企业技术的发展,企业的下游应用领域逐渐扩大,从军品走向民品,特别是在信创领域,景嘉微的GPU产品取得了重大突破,成为市场上唯一一家在信创领域使用的GPU上市公司。

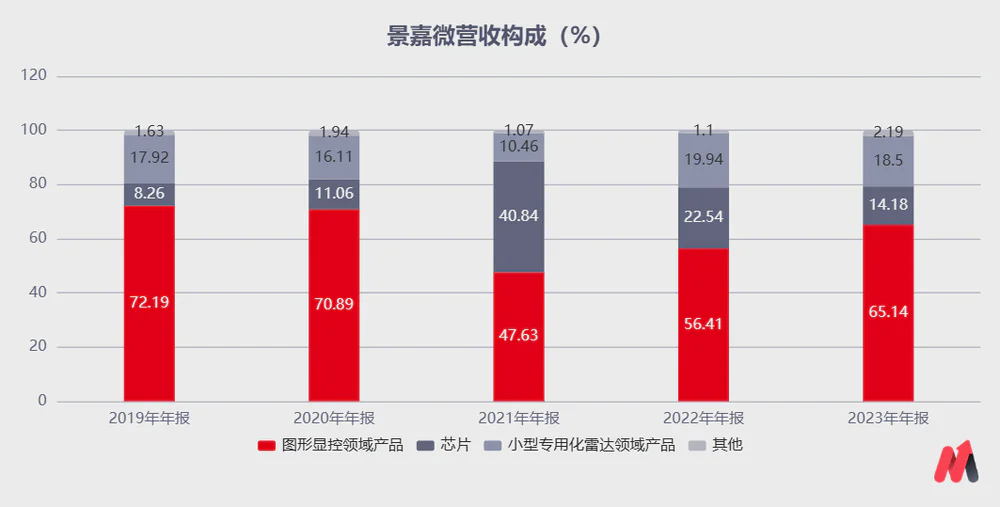

所以,从公司的收入和业务来看,公司的利润部分来自军事领域,部分来自信创领域。根据公司的利润构成,主要分为三类:图形显示控制领域的商品、小型专用雷达和GPU(图形处理器)芯片。

在这些领域中,图形显控产品是当前公司收入的主要来源。,产品包括基于GPU自主研发的图形显示控制模块和加固产品,专门供应给军事市场,占据国内军用飞机图形显示模块的大部分市场份额。

2022年军工行业订单快速增长后,2023年军工行业景气度有所下降。2023年,图形显控产品和专用雷达均有所下降。

对景嘉微而言,GPU(图形处理器)芯片是过去市场关注的焦点。

景嘉微的GPU芯片主要面向信创市场。2021年信创市场爆发后,由于信创行业招标延迟,景嘉微芯片领域的商品收入在2021年至2023年持续萎缩。景嘉微的芯片业务收入占比从40.84%下降到14.18%,从2021年到2023年。

2023年景嘉微的业绩交出了一份不好看的答卷,因为所有业务都在下滑。2023年,公司实现营收7.13亿元,同比下降38.19%,实现归母净利润0.6亿元,同比下降79.35%。

虽然公司业绩持续下滑,但景嘉微的股价在过去仍然表现出明显的韧性,出现了多波上涨行情。归根结底,是AI产业的爆发,市场给景嘉微带来了更高的估值。

根据2023年的静态估值,2023年公司净利润为0.6亿元,目前市值高达300亿元,静态PE接近500X。;根据券商2024年给出的一致预期动态PE,景嘉微PE2.4亿元的动态PE将于2024年达到120X。

那景嘉微在AI行业的规划能撑得起这么高的估值吗?它在AI行业的竞争力到底如何?

AI业绩难以实现,景嘉微难以支撑高估值。

在AI时代的浪潮下,AI芯片作为计算能力的核心,具有很强的增长性。根据AMD发布会的指导,23年AI芯片市场规模将达到约450亿美元,预计27年将超过4000亿美元,相应的CAGR将超过70%。特别是在国内外封锁的背景下,相关公司有望受益。

然而,对于景嘉微来说,其AI芯片的布局略显落后。与行业内其他公司相比,它没有优势,可能很难真正获得这波行业红利。

就技术层面而言,GPU的路线分为两种,一种是强调图形图像处理能力的传统GPU。下游的主要应用领域是需要大量图像处理的应用,如游戏、图形设计、视频剪辑等。,主要用于个人电脑和游戏机。

另一个是通用GPU,特别擅长处理科学计算、数据分析、机器学习等可并行的任务。由于GPGPU对并行计算进行了优化,它们在处理大数据和复杂计算任务时通常比传统GPU更好。

目前一般GPU领域都有很大的增长,而景嘉微过去的主要GPU产品属于传统GPU,其下游领域主要是个人计算机,而非计算机等计算领域,商品之间存在较大差距,所以,对现在的景嘉微来说,暂时不能得益于这波AI浪潮。

为了在AI行业分一杯羹,我们开始在通用GPU领域积极布局。但目前景嘉微在GPU行业的进步明显落后于行业内的竞争对手。

2023年7月,为高性能通用GPU芯片R&D及产业化项目、通用GPU先进架构R&D中心建设项目披露定增募集资金40亿元。2024年3月,景嘉微再次发布公告,景宏系列高性能智算模块和整机商品研发成功,将尽快向市场推广。

相比之下,华为和寒武纪的产品已经获得了国内很多互联网公司的订单,海光信息的GPU产品也推出了第三代产品。目前,景嘉微的产品只是研发成功,尚未知道电影是否成功,是否获得相关用户。

所以,景嘉微能不能从后面来?在技术层面超越其它公司?现在看来,可能性不大。

景嘉微的景宏系列产品没有公布相关参数值,但技术积累不是一蹴而就的。此外,芯片行业是一个高R&D投资的行业。与行业上市公司相比,景嘉微在过去三年的R&D投资方面没有优势。

2020-2023年,景嘉微的R&D费用约为3亿元。相比之下,海光信息近三年的年平均R&D费用超过20亿元(包括CPU项目),寒武纪的年平均R&D费用超过13亿元。与这两家上市公司相比,景嘉微差距明显。

更不用说,在未上市公司领域,华为、壁刃科技、沐曦等公司在R&D团队和R&D投资方面也位居市场前列。

现有产品很难直接从AI算率中受益,新产品还在路上,那么景嘉微能否继续保持高估值?估计很难。

复盘市场的炒作路径,一波上涨行情通常分为两波。第一波是预期投机阶段。通常,业务相关性高的公司会得到高估值和上涨。但在那之后,经常有业绩的公司可以继续上涨,没有业绩的公司市场表现会逐渐落后。

经过一年多的炒作,AI板块开始慢慢走向业绩实现阶段。对于景嘉微来说,很难在短时间内看到其在AI业绩方面的落地。一方面,景嘉微目前的GPU产品无法满足AI的需求;另一方面,新发布的产品很难在短时间内奉献自己的业绩。

因此,对于景嘉微来说,如果后续无法看到其在通用GPU产品上的进一步进步,同行业公司产能瓶颈逐步处理,在量产争夺市场的背景下,很难支撑其高估值。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com