NTU女学霸获得IPO,市值86亿元

“AI互动营销第一股”在港交所迎来。

中国第四大快消品户外营销服务供应商趣致集团于5月27日正式登陆港交所。上市第一天,趣致集团开盘价33港元/股,开盘价32%,市值超过86亿港元。

本次IPO,趣致集团在全球范围内销售1970.4万股,发行价格为每股25港元(25.00)。 港币至 29.70 在港币底部,全球净销售额约为4.21亿港元。趣致集团引进了一位基石投资者金利富通。

趣致集团的产品是“趣拿”, 它是一家AIoT营销解决方案提供商。其核心业务是开发和运营自动售货机,并配备各种模块,为用户提供有效的机器营销服务,实现技术驱动和互动功能,包括味道分布、动作识别和语音交互。

互联网上有趣的集团 公司于2023年完成扭亏为盈,围绕自动售货机开拓市场。对于趣致集团来说,上市只是一个新的起点。面对与行业龙头的巨大差距,趣致集团将如何应对资本市场的预期?

O2O创业方式, 10年融9轮

趣致集团自成立以来,一直致力于利用新的营销趋势改变快速消费品行业的广告状态,而南大毕业的校长和女企业家却在推动公司前进。

在南京大学读书时,创始人殷珏辉已经完成了大三毕业所需的学分。兴趣集团成立前,殷珏辉在江苏省电信工作了五年,经历了电信上市的过程。

后来,她决定搬到上海,因为她的丈夫在上海工作。刚到上海时,求变的殷珏辉于2004年创立了苏腾科技,主要从事手机方案的开发业务。

正是在这个创业过程中,殷珏辉发现,“如果有一个平台,不仅可以传达真实的东西,还可以知道传达给什么样的人,收集这群人的反馈,从而帮助品牌和这些人建立信息交流的桥梁,对品牌来说是非常有价值的。”

现在看来,这就是“因特网” "O2O模式在创业浪潮中。

趣致集团于2013年在上海成立。

殷珏辉成立了一个“豪华”团队,成立了一家公司。殷珏辉曾经说过,趣致集团的创始团队成员在加入之前,每一个都相当于上市公司的副总级别,而且大部分都是财务自由。根据招股书,除了殷邈辉和她的胞妹殷邈莲,趣致集团最初的股权结构;此前,苏腾科技的合伙人曹理文曾担任摩托罗拉系统(中国)有限公司北京分公司营销总监;以及首席客户关系顾问吴文洪。

从2013年10月到2023年6月,在当年的O2O风口上,趣致集团从种子轮融资到F轮融资,10年累计融资9轮,投资方包括鹰基金、赛富投资基金、君联资本、建发集团、源渡创投、远见资本等。

据报道,趣致集团在2023年6月还获得了人民币6000万元的F轮融资,经过这一轮融资,其估值为5.71亿美元。

值得注意的是,趣致集团曾经计划过a股IPO。2018年2月,趣致集团在辅导期间首次聘请申万宏担任保荐人。未来,由于申万宏源无法达成上市时间表,经双方友好协商,于2020年6月与申万宏源签订终止协议,停止辅导期。然后我和CICC签了协议,但是2021年相关辅导工作终止了。

殷珏辉在港股IPO之前,通过设立29.75%的信托持股。、并且通过其它一些公司和一致的行动关系,总共持有趣致集团42.45%的投票权。殷珏莲通过信托持有3.63%的股份。

投资者中,君联资本持有趣致集团9.05%的股份,厦门建发7.41%的股份,老鹰基金创始人刘小鹰3.21%的股份,上海鹰速、上海湘宜趣、上海鹰脉上升0.33%的股份。、0.25%、 1.39%。

以开盘价计算,IPO创始人净资产超过25亿港元,最大投资机构君联资本市值超过7.7亿港元。与2016年1000多万元人民币的投资相比,收益丰厚。

在自动售货机上“卖广告”,年收入超过10亿

趣致集团在商业化路线上主要销售的不是商品,而是广告。

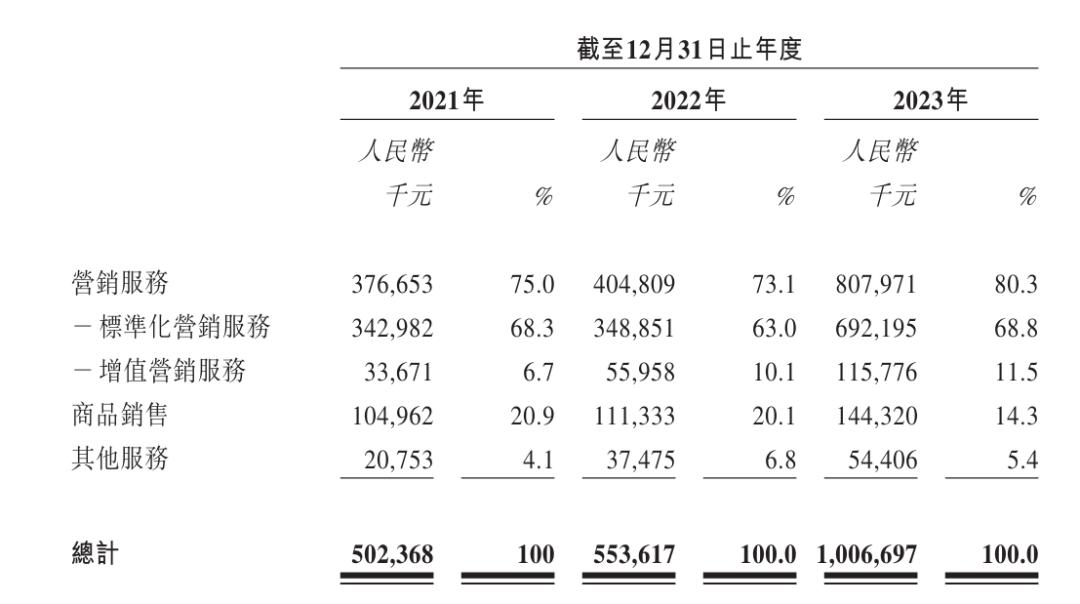

根据招股书,趣致集团的收入主要来自营销服务和产品销售。趣致集团2021年、2022年、2023年营业收入分别为5.02亿元、5.54亿元和10.07亿元,其中营销服务收入分别为3.77亿元、4.05亿元和8.08亿元,占总收入的75.0%。、73.1%、80.3%;产品销售收入占总收入的20.9%、20.1%、14.3%,这部分业务收入占比呈下降趋势。

趣致集团的营销服务是通过自动售货机帮助品牌客户向个人客户分发快速消费品,利用线上线下门店和第三方媒体。 提供资源营销和推广服务,设计和实施新颖的线下营销活动, 推广品牌和产品。

为此,趣致集团创造营销服务收入的,正是放置在办公楼、长租公寓、商场等场所的具有互动营销功能的自动售货机。

根据营销渠道划分收入,2021年、2022年和2023年,趣致集团在线平台的收入分别为6519.6万元、6547.8万元和3.13亿元,占总收入的13%。、11.8%及31.1%;自动售货机的收入分别为4.16亿元、4.51亿元和6.39亿元,分别占总收入的82.9%、81.4%和63.5%。

根据招股书,趣致集团的自动售货机数量从2021年初的4178台增加到2023年底的7543台,覆盖了中国22个城市。截至2023年底,趣致集团98.4%的自动售货机位于中国一线和新一线城市。

值得注意的是,2022年,趣致集团从2022年初的8520台减少到2023年初的7402台,从2022年初的8520台减少到1118台。在招股书中,趣致集团表示,这主要是为了适应COVID-19疫情带来的相关地区情况变化。

在2021年、2022年和2023年,趣致集团每台自动售货机的平均收入分别为1.85万元、1.32万元和2.24万元,订单数分别为1.32万元、1.69万元和1.67万元,每个订单的收入分别为8.5元、6.9元和9.8元。

趣致集团营销服务业务包括标准化营销服务和升值营销服务。标准化营销服务是趣味营销服务的核心部分,主要包括营销活动服务、多渠道媒体推广和快速消费品推广;升值营销服务主要包括人工智能交互和数据策略。根据招股书,趣致集团2021-2023年规范营销服务收入占总收入的68.3%。、63.0%、68.8%。

趣致集团的营销服务对象是快速消费品行业,如饮料、食品、美容、日用品等。截至2023年底,已为约1400个SKU的472名品牌客户提供快速消费品服务。

根据招股书,2021年、2022年和2023年,趣致集团的营销服务业务分别为27名、28名和47名大客户,每个大客户的平均收入分别为1050万元、1140万元和1380万元,与大客户的关系相对稳定。与此同时,趣致集团的非大客户数量分别为147名、102名和244名。

在IPO之前,实现第一年的利润

现在趣致集团的年收入已经超过10亿,但是直到2023年,趣致集团才扭亏增盈。

招股书显示,2020年、2021年、2022年、2023年,趣致集团年内利润分别为-1.12亿元、-1.39亿元、-1.16亿元、1.37亿元,四年总亏损约2.30亿元;净利润分别为2961.6万元、5232.3万元、7816.3万元和2.01亿元。

2023年,趣致集团的营销服务收入从前一年的4.05亿元增长到8.08亿元,规模如此之快,或许离不开以价换量的策略。

然而,趣致集团营销服务业务的毛利率明显下降,从2021年的79.7%下降到2023年的59.4%。而商品销售业务的毛利率也从2021年的36%下降到2023年的20.6%。趣致集团在2021年、2022年和2023年的整体毛利率分别为68.77%、60.45%、53.17%,呈持续下降趋势。

为了开拓市场,趣致集团在2021年、2022年、2023年的销售和分销费用分别为1.89亿元、1.67亿元和2.39亿元,复合增长率为12.38%。

截至2023年,趣致集团注册用户人数已达5005.6万人,但2021年、2022年、2023年,新增注册用户人数分别为927.1万人、606.5万人、703.9万人,每个客户的获取费用分别为9元、11元和21元,促销费用明显增加。

根据2023年的收入计算,趣致集团是中国第四大快消品户外营销服务供应商。据灼识咨询资料显示,趣致集团在2021年、2022年和2023年的市场份额分别为0.8%。、0.9%和1.2%,分别排在第七、第五和第四;行业第一分众媒体的市场份额约为13.1%。、12.7%和14.3%。两者的差距是显而易见的。而且2023年港交所上市的友宝在线,同期的市场份额分别为0.6%、0.5%、0.3%。

虽然与头部的差距很大,但趣致集团的市场排名不断上升,2023年扭亏为盈。对于趣致集团来说,IPO只是其过程中的一步,上市后是一个新的开始。

本文来自微信微信官方账号“直达IPO”(ID:zhitongIPO),作者:邵延港,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com