AMD:“鸡肋” 一般的引导,给予 AI 浇了盆冷水

AMD(AMD.O)2024年5月1日上午在北京时间发布的美股盘后 2024 年度第一季度财务报告(截至 2024 年 3 月亮),要点如下:

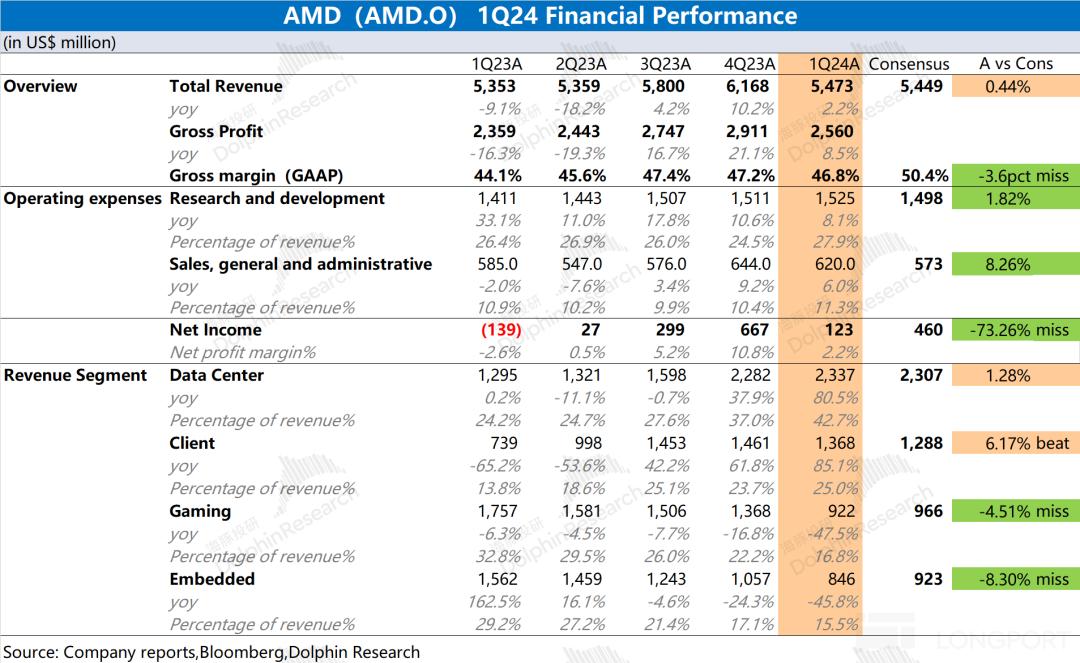

1、整体表现:收益勉强强,利润再次崩溃。。AMD 在 2024 第一季度实现营收 54.73 亿美元,同比增长 基本符合市场预测的2.2%(54.49 亿美金)。虽然数据中心业务还不错, PC 客户端业务游戏业务环比下滑。AMD 在 2024 第一季度实现净利润实现 1.23 亿美元,利润端环比大幅下降,这主要是由于游戏业务等需求下降。

2、各种业务细分:AI 还不错,其他都回落了。。从$AMD.US 根据业务情况,随着数据中心业务的增加,占比已经达到。 4 以上。其它三项业务的份额保持在20%左右。在本季度的公司业务中,只有数据中心业务比上年同期持续增长,而其他业务则不同程度下滑,主要受下游需求不足的影响。

3、AMD 业绩引导:2024 2008年第二季度预期收入 54-60 十亿美元(市场预测) 57.17 亿美金)和 non-GAAP 毛利率 53% 上下(市场预测) 53.04%)。虽然游戏业务需求有较大下降,但收益端将逐月增加, AI 对芯片的需求依然强劲。

海豚君观点

总体来看,AMD 这次财务报告并不理想。虽然收入数据已经达到市场预测,但利润方面再次大幅下降。虽然业绩包含了之前收购产生的部分延迟费用,但是即使去除了这种影响,公司的核心经营利润仍然只有 4.15 亿美元,环比下降 45.1%,仍然受到部分下游需求不足的影响。

就细分业务而言,虽然数据中心继续增长,但是客户端业务游戏业务都有不同程度的下滑,对公司经营方面的业绩有直接影响。结合公司下一季度的指导收益(54-60 亿美金)和 non-GAAP 毛利率 53%,虽然这两个数据都符合市场预测,但仍然没有明显改善的迹象。期待海豚君,AMD 下一季度的利润仍将保持在相对较低的位置。。

结合英特尔之前的指导,PC 产业链需求仍然不足,将继续影响公司的客户端业务和游戏业务。AMD 目前业务面最大的看点是数据中心业务,但是公司对于 MI300 全年销售系列产品的预期仅仅是 40 亿美元,也没有看到明显加速的迹象。。

虽然美股巨头纷纷增加资本支出,但是对 AMD 似乎数据中心业务的收益并不明显。 AMD 在过去的两个月里,股价大幅回调,但是 2500 一亿的市场价值仍然对应着近百倍的估值。若企业不能给市场足够的信心,股价将继续承压。

下面是海豚君对 AMD 财务报告的具体分析

第一,整体表现:收益勉强,利润再次崩溃。

1.1 收益端

AMD 在 2024 第一季度实现营收 54.73 亿美元,同比增长 符合市场预测的2.2%(54.49 亿美金)。就环比而言,本季度公司收益有所下降。虽然数据中心业务仍然很好, PC 客户端业务游戏业务环比下滑,游戏业务需求明显下降。。

1.2 毛利端

AMD 在 2024 第一季度实现毛利 25.60 亿美元,同比增长 8.5%。由于毛利率在本季度也有所提高,毛利率的增长率超过了收益端。

AMD 这个季度的毛利率是 同比增长46.8%。 2.7pct,低于市场预测(50.4%)。毛利环比下降,打断持续下降。 6 每个季度的环比增长,主要是因为游戏业务需求下降,影响整体毛利率。

1.3 经营费用

AMD 在 2024 一年一季度的经营费用是 21.45 亿美元,同比增长 7.5%,费用端环比保持相对稳定。

具体费用端,拆分方面:

1)R&D费用:本季度公司的R&D费用为 15.25 亿美元,同比增长 8.1%,R&D支出一直呈上升趋势。公司作为一家科技公司,继续重视R&D。即使在业绩低迷时期,公司的R&D仍在改善;

二是销售和管理费用:本季度公司的销售和管理费用 6.20 亿美元,同比增长 6%。销售费用和收入增长率的相关性较高。

1.4 纯利润

AMD 在 2024 第一季度实现净利润实现 1.23 本季度净利率为亿美元 2.2%,环比再次下降。

因为 AMD 持续对 Xilinx 收购产生了很大的延迟成本,所以未来一段时间会腐蚀利润。至于本季度的具体业务情况,海豚君认为 “核心经营利润” 更加贴近。

核心经营利润=毛利 - 运营费用总额

海豚君在取消收购费用影响后,计算 AMD 这个季度的主要经营利润是 4.15 亿美元,环比下降 45.1%的游戏业务需求急剧下降,直接影响公司本季度的业绩。

第二,各业务细分:AI 还不错,其他都回落了。

根据企业的分业务情况,随着数据中心业务的增长,占比已达到 4 上述三项业务均保持在20%左右的份额。

2.1 数据中心业务

AMD 数据中心业务在 2024 第一季度实现收入 23.37 亿美元,同比增长 基本符合市场预测的80.5%(23.07 亿美金),根本原因是公司 AMD Instinct GPU 销售额和第四代 EPYC(霄龙)CPU 增加销售额。

自数据中心业务, 2023 从第四季度到现在,MI300 销售业务已奉献 10 十亿美元。现在 AMD 已支持接近的霄龙Cpu 900 一个公共云,包括亚马逊,谷歌,微软等等。

海豚君觉得 AMD 数据中心业务表现依然不错,本季度收入再创新高,主要得益于下游兑换。 AI 需要拉动芯片。

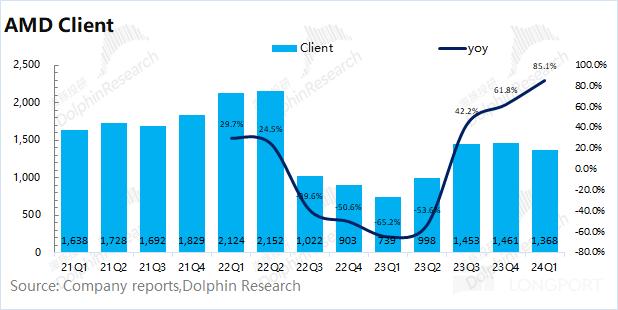

2.2 客户端业务

AMD 客户端业务在 2024 第一季度实现收入 13.68 亿美元,同比增长 比市场预测好85.1%(12.88) 亿美金)。客户端的增长主要是由于本季度上市的锐龙。 8000 系列 CPU 促进销售。

结合英特尔之前的财务报告,这个季度,海豚君认为公司 PC 客户端的表现仍然优于预期。。在这个季度,英特尔的客户端业务环比下降了两位数,而公司只是略有下降,主要是 AMD 该季度在 CPU 市场份额有所上升。

虽然公司份额有所上升,但不可忽视的是,世界 PC 出货量再次下降 6000 在万台以下,整体市场需求仍然不足。

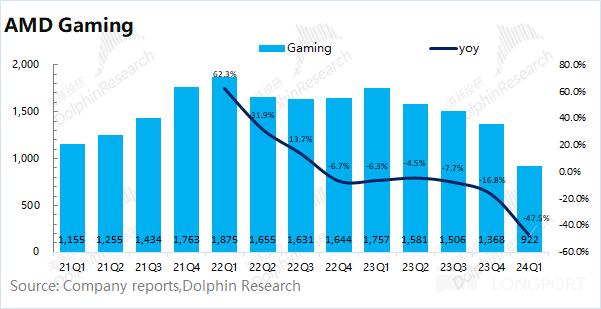

2.3 游戏业务

AMD 游戏业务在 2024 第一季度实现收入 9.22 亿美元,同比下滑 47.5%,低于市场预测(9.66 十亿美元)。半定制业务收入和半定制业务收入下滑 Radeon GPU 下降的影响。海豚君认为现在 PC 而且游戏显卡市场需求方面并没有明显改善,给业绩带来了压力。

2.4 内嵌式业务

AMD 内嵌业务在 2024 第一季度实现收入 8.46 亿美元,同比下滑 低于市场预测的45.8%(9.23) 亿美金)。以前收购的公司内嵌业务 Xilinx 主要是,这个季度主要是受到客户调整库存的影响,公司的出货情况继续下降。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com