为什么GP人都去县里筹集资金?

目前,在中国以政府和国有资产为主导的股票市场中,政府引导基金的新话题总能吸引大量的关注和支持,如近两年的跨域合作、各地设立1000亿元基金、放松返投、引导基金下沉等。身为市场观察者,我们发现,在这些热门话题的背后,仍然隐藏着大量的信息甚至交易机会。看到越来越多的GP选择下沉到县区筹集资金,我们以《中国县发展监测报告》中的百强县为研究样本,探索了县级政府引导基金的特色画像和实际投资业绩,为县区引导基金发展和GP与县区引导基金合作提供了数据参考。

作为全面下沉的前置试点,百强县指导基金表现出许多特点,如在全国县级指导基金开放趋势之前密集开放,预计投资超标准、投资节奏换挡、偏好社会投资机构等。,并探索百强县指导基金背后的开放和投资特点,将为市场、地区政府和投资机构带来更直观的参考和体验。

百强县的引导基金是全面下沉的“外部试点”

引导基金的下沉将利用财政投资在三四线城市煽动更多资金。下沉引导基金不仅能给地区带来吸引力,还能激活当地的股权投资市场,有利于更多的社会资金流入市场,真正实现政府引导基金的杠杆效应。

根据FOFWEEKLY的统计,从2022年到2023年,区县级新设引导基金的上升速度领先于市级。2023年的新变化是,三四线城市和县级城市开始设立引导基金。更多的地方政府将股权投资视为当地发展的重要工具。

看看百强县政府引导基金的设立时间。,2012年最早开业,2022年最晚开业,2021年密集开业集中分布。、2022年,这比全国范围内的区县级引导基金开放趋势要早一些。

从各省百强县最早设立引导基金的年份来看,江苏明显领先于其他省份,浙江、福建、陕西是第二梯队,其次是湖南、安徽、山东。百强县最早设立的政府引导基金是江苏省常熟市在百强县设立的常熟股权投资基金,成立于2012年。

综上所述,百强县的积极设立比国内其他县市更先进,而百强县则是经济水平更发达的地区政府更早设立引导基金,体现在这些方面。综合竞争力强、经济发达的地区政府可能会更早涉足一级股权市场,这可以算是市场的外部“试点”操作。其他地区的县级市政府也可以以引导基金煽动资金、吸引产业落地为例。。

百强县引导基金总体概况-预期投资超标准

根据《中国县域发展监测报告2023》发布的全国百强县数据,2023年百强县综合竞争力包括16个省,其中江苏省和浙江省最多100强县,分别是24个省和23个省,明显领先于其他省。

以总体表现来看,根据不完全统计,在百强县中,开设政府引导基金的县市数量为25个,涵盖江苏、浙江、山东、安徽、福建、湖南、陕西七个省份;总共开设了27只引导基金(在这些基金中,江苏省昆山市和张家港市都设立了两只政府引导基金) ,总投资规模为1115亿元,累计投资176次,已投资214.42亿元,未投资规模超过900亿元,显然,百强县的引导基金仍有许多可供股权市场投资的资金。

就单只基金而言,平均值,根据不完全统计,百强县设立的27只政府引导基金平均目标规模为79.64亿元,平均存在年份约5年,平均投资6.52只子基金,平均投资规模超过15亿元,占基金总投资的23%左右。。

百强县政府引导基金的主要特征

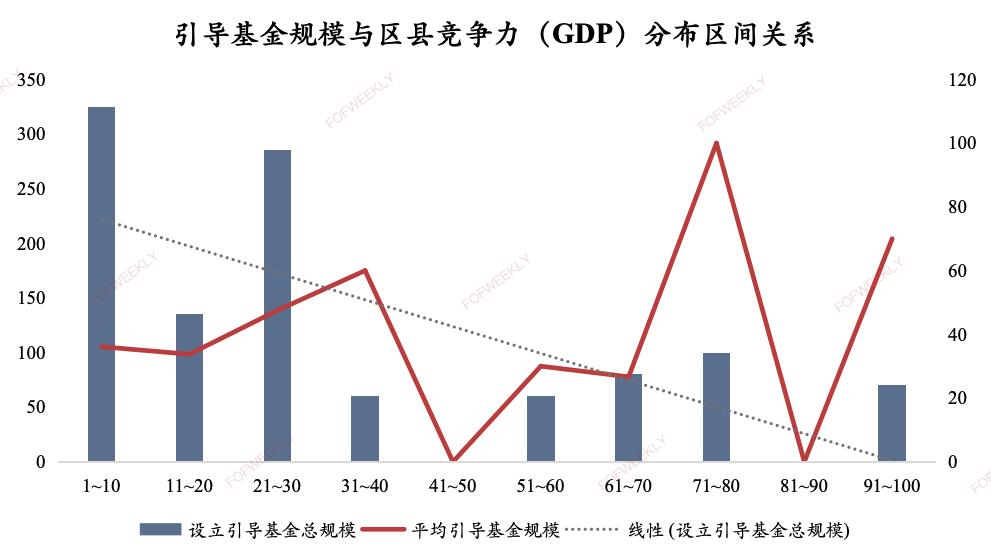

区域经济水平与指导基金的数量和规模正相关

由于综合竞争力百强县的主要考虑因素是GDP,所以基本上可以认为百强县的竞争力排名相当于其GDP排名。

基于百强县政府引导的基金数量和地区竞争力 (GDP) 分布区间关系可以发现,县市排名越高,开设引导基金的数量就越多。在百强县引导基金数据分布的小样本中,我们可以认为政府引导基金的数量与区县的竞争力/经济水平/GDP成正相关。

同样,从百强县政府引导基金的规模和地区竞争力来看, (GDP) 分布区间关系,一般来说,县市排名越高,设立引导基金的规模就越大,但具体到单只基金的规模却有差异——如下图所示,在计算出每个区间平均分段设立的引导基金的规模后,你会发现平均单只基金的规模并不完全与区域竞争力有关。但是总的来说,抛开单只基金的差异,还是能感觉到的。政府引导基金开设规模与区域经济水平成正相关。

超标的江苏、浙江规模

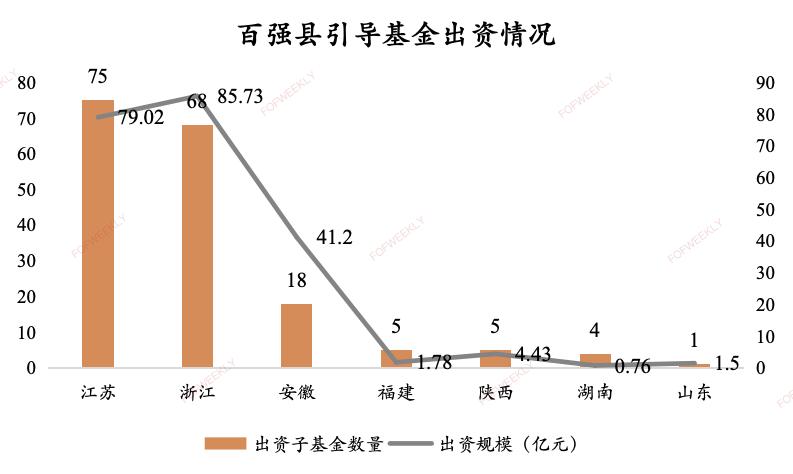

根据各省百强县设立的政府引导基金情况,江苏省和浙江省明显领先于其他省份;其中,江苏省百强县设立12只引导基金,规模505亿元,浙江省设立9只引导基金,规模400亿元。此外,安徽省北城产业投资引导母基金规模也达到100亿元,值得关注。

指导基金出资节奏换挡2017年后开设

根据百强县设立的27只政府引导基金的存续年份与投资子基金的数量关系,可以发现引导基金的投资节奏在存续年份至7年之间发生了很大变化。按照常理,两者的关系应该在二维坐标中呈现线性增长的关系,但在下图中,引导基金的投资频率在7年以下几乎是一致的,这表明在与以往相比,2017年后设立的引导基金投资节奏发生了显著变化,甚至可以认为2017-2020年左右设立的引导基金投资节奏断裂,而2020年后设立的引导基金投资节奏逐渐活跃。

百强县引导基金投资分析

江苏、浙江——开业规模大,出资也同样活跃。

就百强县引导基金出资而言,江苏和浙江百强县市也是最活跃的。根据不完全统计,设立江苏、浙江百强县的政府引导基金累计投资143次,可查询规模超过160亿,占百强县总引导基金投资规模的75%。。在这些县中,浙江省百强县的投资规模超过江苏省,累计达到85.73亿。北城产业投资引导母基金在安徽省也表现出色,单只引导基金投资规模高达41.2亿元,投资18只子基金。

投资可以挖掘很大的空间——但前提是撤出

各省百强县引导基金已投资规模所占比例 (已向子基金出资的规模比引导基金整体规模要大) 陕西省和安徽省是资金使用效率最高的省份,但考虑到两省只有一只引导基金,可参考性相对较低。从江苏和浙江相对最活跃的地区来看,近75%的资金还没有投入到一级股权市场,这可能是由于以下原因。1)受市场整体影响,引导基金投资节奏放缓,大量可投资资金未投入;2.)区域投资容量接近饱和;3.)目前处于第一阶段基金,第一阶段占总目标的比例较低。

具体来说,如果受市场影响,投资节奏下降,那么GP人就应该积极布局,因为引导基金手握大量可投资资金;但是,如果区域投资容量接近饱和,那么GP和引导基金实际上需要更灵活地解决这个问题。比如引导基金可以调整自己的回报率、区域间合作甚至区域间的回报互换,至少让资金先滚起来,达到一定程度的吸引作用,扩大产业容量。。在这种情况下,对于LP、GP甚至市场其实都是新的机遇;最后一个原因,理论上来说,未来百强县有大量的资金供应给投资机构去探索,但实际情况并不像预期的那样令人满意。由于目前股票型基金退出不畅,指导型基金能否在到期后实现退出,很大程度上决定了下一只基金的节奏,也是目标规模能否达到预期的重要考虑因此,撤销将是决定未来可投资资本是否达到预期的关键因素。。

哪些GP“下沉”到百强县?

最后,我们可以看一下,究竟是哪些投资机构到百强县募集资金,以及它们的显著特征。

百强县喜欢社会化机构

从大规模融资的GP背景来看,社会GP占比最高,接近50%,其次是当地的国有背景机构和CVC,金融机构和科研院所的GP相对较少。这说明百强县的政府引导基金欢迎有能力的投资机构带着项目在该地区产能。从融资的角度来看,考虑到百强县的潜在资金存量,如果社会GP有相关项目储备,在这些地区会有很好的机会获得大量资金。。

只有一笔大额募集

据不完全统计,在百强县设立的27只引导基金中,有14只引导基金每次投资超过1亿元,比例为51.9%。在这14只引导基金中,超过1只GP获得了1亿多只引导基金。据管理员统计,共有48只GP从百强县引导基金中募集了超过1亿的资金。以上在49个GP中,47个只募集了一只引导基金的资金,而其中两个则募集了多只引导基金的资金。他们是中金资本。(三只,湖州市德清县产业发展投资基金、瑞安市产业基金、江阴市政府投资基金) 和招商资本(2只,安吉县政府产业基金和张家港弘盛母基金) 。

具体而言,浙江省德清县湖州市德清县产业发展投资基金最多投资超过1亿GP的政府引导基金,总投资50亿元,已投资31.44亿元,占62.88%。,从这只引导基金中获得超过1亿资金的GP包括:浙江金融控制、南京佳视联合投资、银河创新资本、财通资本、兴证资本、普华资本、中金资本、汇智集团、力合资本。

江苏省张家港市张家港弘盛母基金是另一只获得1亿GP以上的政府引导基金,总投资规模45亿元,已投资15.9亿元,占35.33%,从这只引导基金中获得超过1亿资金的GP包括:泰康投资、博华资本、纪源资本、投资资本、广东资本、新东方、深度投资控制资本和核心动能投资。

获得100强县政府引导基金1亿多GP目录。

总结

从百强县设立的政府引导基金画像来看,引导基金整体下沉趋势将持续,参与一级股权市场将是县级政府未来发展区域产业的重要手段。但引导基金的设立和投资节奏可能会放缓。一方面会受到市场整体情绪低迷的影响,另一方面会受到区域产业资源、经济水平、股份财政观念的不同影响。

百强县有大量的潜在资金供应,但最终能否实现与中国私募股权市场的发展息息相关。如果能改善资金结构和退出问题,政府可以通过股权投资煽动更多的民间资本,地方产业会发展得更快,产业基础会提高,会吸引更多的市场化机构,区域投资和产业自然会结合起来。

本文来自微信微信官方账号“FOFWEEKLY”(ID:FOF_weekly),作者:Eric,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com