业绩“爆雷”,天齐锂业摊牌 | 一解财报

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

最近,a股市场非常不稳定,上证综指突破3100。

不过,天齐锂业的业绩“爆雷”,一季度预亏36亿~43亿。

金融市场也被“打”得措手不及。业绩公布后的第二天,天齐锂业a股股价下跌,h股低开低走,盘中跌幅一度超过19%。

此外,深交所迅速发出关注函,要求天齐锂量化分析2024年第一季度亏损较2023年第四季度大幅上升的原因,并说明是否存在持续亏损的风险。

看起来,锂龙头无法承受。

锂价下跌是“罪魁祸首”

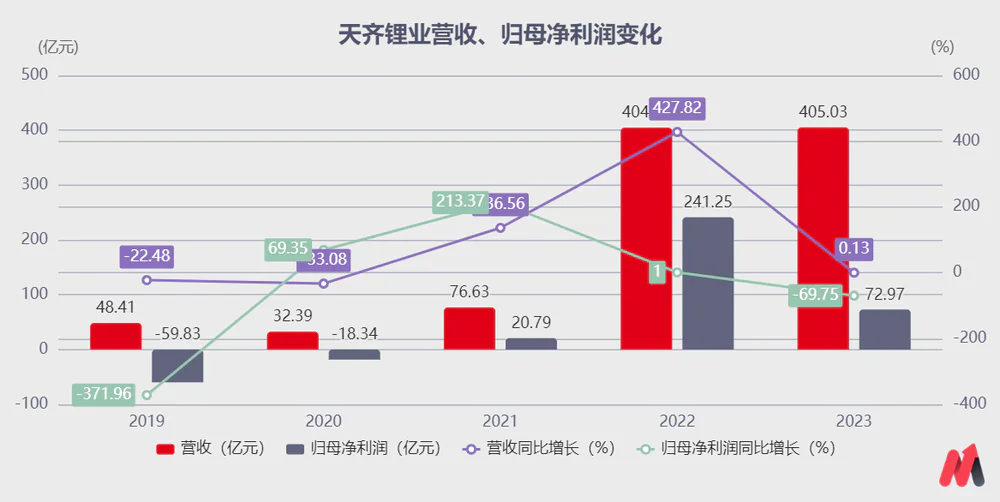

除季报预亏外,2023年天齐锂业业绩同样大幅下滑。

根据年度报告,2023年天齐锂业实现营收405.03亿元,同比增长0.13%;企业净利润为72.97亿元,比去年同期增长-69.75%。

(资料来源:公司财务报告)

归根结底,妙投认为是锂价下跌引发的连锁反应,是公司业绩下滑的主要原因,主要表现为盈利能力下降、投资收益下降、库存价格下降。

就锂矿业和锂盐业务而言,公司的锂矿业务、锂盐业务各自出现了“量价齐升”。、“量价齐跌”的情况。

2023年,由于泰利森产能持续上升,公司锂矿产量达到152.2万吨(化学级144.7万吨,技术级7.5万吨),同比增长12.9%。2023年,公司锂矿销售额为84.5万吨(其中,销售额为雅保总量81万吨),同比增长11.3%。

2023年锂盐产量为5.07万吨,同比增长7.3%,锂盐产品销量为5.67万吨,同比下降2.5%。

就价格而言,2023年公司锂盐平均售价同比下降46%至23万元/吨,而原料端泰利森23年锂精矿平均售价为4587美元/吨,同比增长58%。

公司2023年的收入,在锂矿、锂盐业务“正负冲抵”的影响下,与2022年基本持平。

就毛利率而言,由于公司锂化工产品销售价格下降的影响较大,锂化工产品的毛利率从2022年的85.85%下降到2023年的73.85%,推动整体毛利率略有下降。

另外,受锂价下跌影响,2023年公司SQM23年业绩同比下降48%左右,导致公司投资收益明显低于2022年;与此同时,2023年公司记提库存减值约7亿元,拖累了公司业绩。

总体而言,锂价下跌带来的蝴蝶效应,成为企业2023年业绩下滑的主要因素。

另外,这种情况持续到2024年Q1,公司业绩开始亏损。

据2024年第一季度业绩预测,2024年Q1天齐锂业预计亏损36~43亿元。

根据上海有色网(SMM)根据电池级碳酸锂和锂精矿市场价格的相关信息统计,2023年Q4至2024年Q1,锂商品市场价格总体呈现大幅下降趋势。

电池级碳酸锂的市场价格从2023年第四季度初的16.9万元/吨下降到2024年第一季度末的10.98万元/吨,下降幅度为35%。;2023年第四季度初,锂精矿市场价格从2560元/吨下降到2024年第一季度末的1099元/吨,下降幅度为57%。

(资料来源:公司公告)

受此影响,2024年一季度电池级碳酸锂平均销售价格环比下降约35%,锂精矿平均销售价格环比下降约70%(受文菲尔德定价机制影响)。公司平均销售价格的变化趋势与市场价格的变化趋势基本一致。

(资料来源:公司公告)

就销售而言,2024年Q1公司锂矿、锂化工产品销售额分别为-26.82%。、20.49%。

公司锂矿、锂化工产品毛利分别为6.91亿元、5.59亿元,同比下降84.27%,在锂价大幅下跌、销量低迷的背景下,、48.86%。

另外,类似于2023年的经营情况,2024年Q1公司的投资收益也逐月大幅下降。由于公司SQM税务纠纷裁定的影响,公司预计2024年第一季度净利润将减少约11亿美元。

对未来而言,公司更直言,其经营性亏损的主要风险来自于锂价格的变化。

锂产品价格大幅下跌或持续下跌,可能导致营业收入和盈利能力下降,资产减值,造成亏损风险。

所以,2024年锂价格将如何?

二是锂价格底部震荡

基于前面的分析,锂价格是决定天奇锂业绩的重要因素,而锂价格走势的主要原因在于供需关系。

在供应方面,全球锂资源大部分来自盐湖和硬岩锂矿,其中完善的盐湖主要分布在南美锂三角和中国,大部分锂矿集中在西澳。锂和氢氧化锂都是锂精矿生产的,LCE(碳酸锂当量,指固体/液体锂矿实际可生产的碳酸锂折算量)一般用于市场机构的分析。

根据招商银行研究院的预测,2024年全球锂矿计划年产能为95.3万吨LCE,同比增长52.2%,进一步扩大到2023年。澳洲矿业产能为60万吨LCE,南美矿业产能为12万吨LCE,非洲矿业产能为20.9万吨LCE。

中游冶炼阶段,根据招商银行研究院的预测,2024年全球冶炼年产能约为194.5万吨LCE,比2023年增加33.1万吨LCE;与2023年相比,同比增长20.5%。

可以看出,与中游冶炼相比,上游矿山的供应增长更快。

就需求而言,锂的主要应用领域是新能源汽车动力电池、储能电池。

据机构计算,国内动力电池和储能电池产量为821GWh,同比增长5.5%左右。假设电池产品的结构与2023年保持一致,国内对动力电池和储能电池的需求约为74.1万吨LCE,全球对锂的需求约为106.4万吨LCE,同比增长8.3%。

2023年已经是生产过剩。2024年供需两端增速放缓,供需增速仍高于需求增速。

另外,在库存方面,从各大锂矿公司的库存数据来看,2023年各锂盐公司的库存都有所改善。

2023年底,天齐锂业库存达到13,000吨,同比增长350.26%,根据其发布的化工原料和化工制造业库存数据,;赣锋锂业2023年库存达0.7万吨,同比增长50.76%;盛新锂能2023年库存为0.5万吨,比去年同期增长234%。

所以,2024年全年供大于求的情况比2023年更为明显,2024年锂的均价仍将比2023年下降。

从上一轮周期来看,价格跌破成本线后,部分矿山停工,部分锂盐公司减产或停工,行业产能利用率将下降。

虽然供需结构会有动态的调整,但是需求疲软仍然会抑制整体价格的变化,锂产品的价格将继续在底部波动。

所以,2024年碳酸锂的供需平衡状态将继续保持稳定,碳酸锂的价格有望在10万元/吨左右波动。

根据Choice的数据,从2023年12月底的9.7万元/吨,到2024年4月24日的11.1万元/吨,2024年电池级碳酸锂有所反弹。

总的来说,妙投认为,2024年锂的供应仍然大于需求,产业链锂盐厂商将通过减产和停工,让锂价处于底部震荡区间。

2024年锂价格不会大幅下跌,而天齐锂业的业绩也不会再出现断崖式的下滑,但仍然不容乐观。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com