近两年首次下降,“固收” 配备策略调整

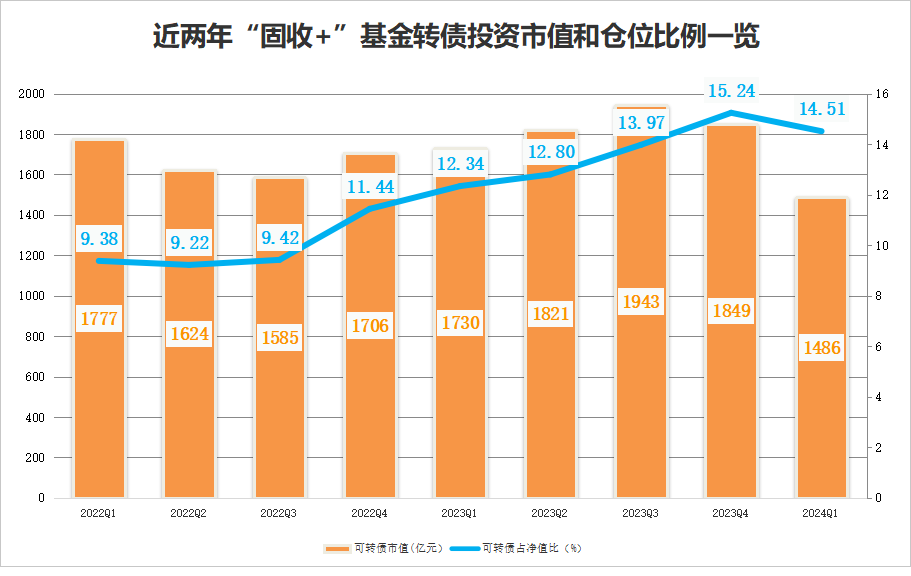

伴随着2024年第一季度公募基金的披露,“固定收益 ”基金最新的理财规划方向也显露出来。资料显示,期内“固定收益” “基金不但拥有可转债市值近20%萎缩,而且近年来持仓比例也首次下降。

多家受访者表示,“固收” “基金可转债仓位的下降主要与可转债市场的表现有关。” “基金规模缩水有关。展望市场前景,可转债资产投资价值依然存在,但个人优惠券分化现象可能更加明显。建议采取“哑铃”配置策略。

“固收 ”近两年来,基金可转债仓位首次下降。

Wind数据显示,截至2024年第一季度末,“固定收益” “基金(统计偏债混合和二级债基)市值1486亿元,单季度市值下降363亿元,缩水近20%。

值得注意的是,自2022年以来,“固定收入” “基金可转债持仓持续上升,2022年底占比达到15.24%。今年第一季度,这类基金持仓比例近两年首次下降,较去年底下降0.73。%,最近的比例是14.5%。

对此,根据国泰基金的分析,从市场背景来看,2024年以来债券市场一路上涨,权益波动增加,尤其是与可转换债券市场密切相关的中小市值个股普遍低迷,因此“固定收益” “资产减少了权益资产的配置,转债也在一定程度上减少了配置。

“以国泰双利债券为例,该产品在第一季度债券组合中长期保持中立,可转债仓位先涨后跌。部分股票仓位先涨后跌,突出增强战略设备,季末获得良好回报时,整体仓位适时有节奏地减少。当第一季度各类资产发生较大变化甚至流动性冲击时,组合保持了良好的流动性和安全性。”国泰基金相关人士表示。

一家大型基金公司也表示,首先,第一季度受权益市场先抑后扬的深V走势影响,“固定收益” ”在规模收缩的背景下,基金面临着一定的赎回压力,许多“固定收缩” “基金选择减少可转债和权益的仓位,风险偏好明显下降;第二,第一季度可转债市场供需双弱。由于第一季度上市的可转债规模和数量远低于往年同期,在新券供应不足、可转债到期压力增大的前提下,发行人的赎回意愿也有所提高,第一季度可转债市场规模明显减少,投资者选择的合适标的越来越少。

富国基金还认为,可转债仓位的变化与多种因素有关,重点是不同的细分类型,变化也不同。总的来说,二级债务基金和部分债务混合基金的可转债仓位有所下降,这与基金规模的收缩有关,除了一季度可转债的表现弱于正股市场。

富国基金表示,自2022年以来,由于权益市场和可转换债券市场的表现,二级债券基金和部分债券混合基金的规模不断收缩,可转换债券的仓位被动上升到历史相对较高的水平。Wind数据显示,截至2023年第四季度,部分债务混合基金和二级债务基金的可转债持仓市值分别为9.75%。、17.57%。截至2024年第一季度末,二级债基和部分债基混合基金规模仍在下降,季度环比下降分别为1463亿元和354亿元。

富国基金直言不讳地说:“为了应对商品赎出,可转债的销售可能会成为无奈的选择。

高YTM持股相对减少。

可以期待后势配置的价值

从减持方向来看,据睿哲固定收益研究统计,第一季度减持的可转债主要是大盘银行可转债、部分高价券、部分高YTM(到期收益率),机构前十大持股券的比例进一步下降。

对于这一点,富国基金直言,其本质仍然是不同板块、个券性价比和流动性的差异。由于可转债基金规模下降,今年一季度大部分可转债行业均减持。其中,大型银行转债是一种流通性较好的类型,减持幅度自然较大。对高价券和高YTM类型而言,主要体现的是短期性价比的差异。一些高价券的估值仍然需要进一步消化,或者说潜在的收益空间不如一些均衡的类型。

“在目前的强监管下,市场对弱资质券违约风险的焦虑增加。同时,在财务报告季的窗口期,市场将更加重视和防范信贷和退市风险。”富国基金强调。

上述基金公司也表示,大多数时候,“固定收益” “基金与大多数行业的可转换债券和股权资产的操作密切相关。但当个别大规模可转换债券的退市或大规模转换需要考虑转换溢价率和可转换债券的规模时,“固定收益 “基金将选择不同行业、不同类型的资产进行权益和转债。

他说:“从今年第一季度报告来看,在去除可转债价格波动之后,‘固定收益 基金实际大幅增加仓位的可转债行业包括电气设备、基础化工、电子、有色金属和农林牧渔。实际主动减持的可转债行业包括交通运输、银行、煤炭、非银行金融和纺织服装。”基金公司认为,这反映了可转债债务的风险偏好正在降低。

展望市场前景,所有受访机构都认为可转债资产仍有升值空间。

富国基金认为,自2022年1月调整以来,可转债的整体估值得到了一定程度的消化。与此同时,从债底对可转债价值的支撑来看,2022年1月5日38.95%以来,全市场可转债纯债溢价率中位数下降到目前的11.47%,债底保护效应明显提高。

“估值被一定程度消化的可转债遇到估值仍处于低位的股票,中期空间值得期待。”富国基金表示,短期来看,在股市仍在等待进一步上涨的催化,纯债市场收益率下降到低位的背景下,“资产短缺”带动了许多追求一定稳定的投资者重新瞄准可转债。

但需要注意的是,富国基金提醒,随着新“国家九条”的推出,未来优惠券分化现象可能会更加明显,这也将考验基金经理的投资研究能力。对于基本面资质较差的可转债,隐形债务进一步被打破,投资者在选择优惠券时需要更加注重信用的考虑和定价。

国泰基金指出,从估值的角度来看,可转换债券仍处于历史较高的分位值水平,但整体结构仍存在一定差异,部分债券和平衡可转换债券的估值在短期内明显增加。但平价90元以上的可转换债券类型溢价率低于历史50%的分位数,部分股票类型的高平价类型溢价率较低,因此目前的可转换债券配置机会更加结构化。他们可能会在战略上尝试“哑铃”配置可转换债券。

上述基金公司表示,第一季度报告披露的具体情况会有一定的滞后性,自2月初转债指数触底以来,“固定收益” “基金赎回的风险已经很好了。新《国家九条》出台后,可转换债券市场供应疲软的趋势短期内有望保持。可转换债券需求能否改善的核心仍然是可转换债券的盈利效应。股票市场,尤其是中小股,能否走出主线。

在财务规划方面,企业进一步表示,最近集中公布了可转换债券发行人第一季度的财务报告,建议关注第一季度业绩优异、可持续性好的可转换债券目标。为了增强投资者的体验,他们的“固定收益” “更多的商品仍然采用哑铃策略进行配置。一方面加强基石固定收益资产;另一方面,通过优化优秀股票和可转换债券标的,可以适当寻找增强收益,并进行适当的组合优化。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com