现制茶饮咖啡购物中心开店增速跌破0.3%,扩张已触顶?

05-27 06:54

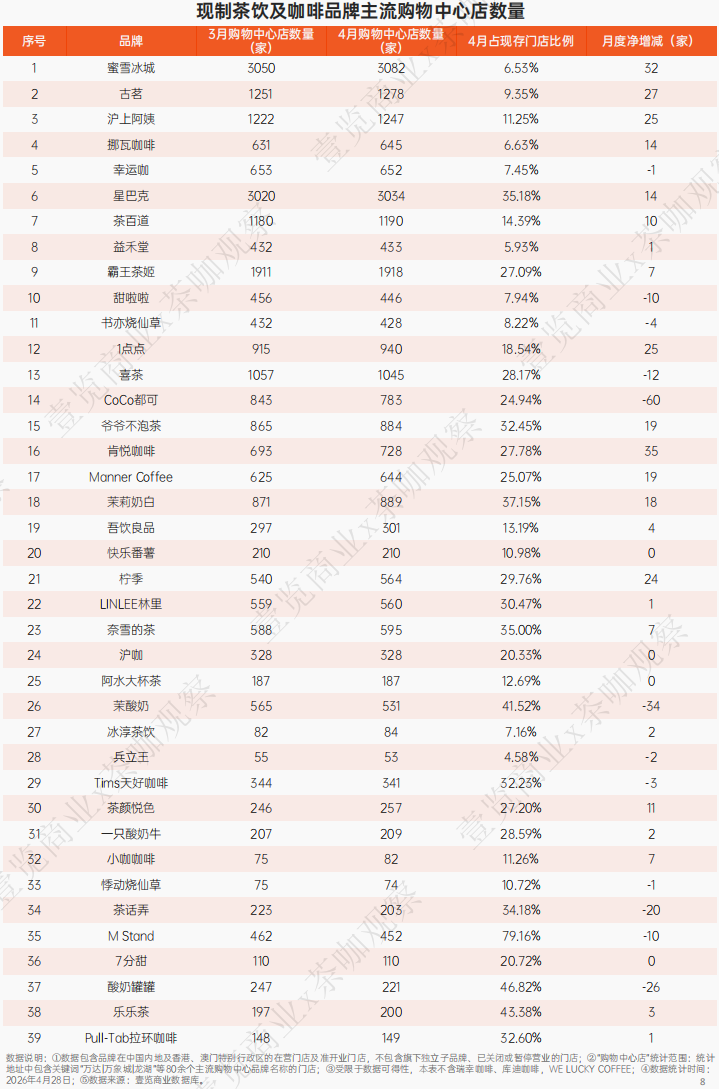

出品/茶咖观察 撰文/雷俊 今年5月19日,壹览商业联合茶咖观察推出了《中国现制茶饮及咖啡行业月度报告》4月刊,这份报告披露了一组值得关注的行业数据。 根据统计结果,截至2026年4月,纳入统计的47个茶咖品牌,在国内主流购物中心的总门店数为27085家,占这些品牌整体门店存量的15.02%。和3月相比,4月购物中心门店整体只净新增了51家,单月增速从3月的3.19%直接下滑到0.21%,几乎进入了零增长阶段。

出品/茶咖观察 撰文/雷俊 今年5月19日,壹览商业联合茶咖观察推出了《中国现制茶饮及咖啡行业月度报告》4月刊,这份报告披露了一组值得关注的行业数据。 根据统计结果,截至2026年4月,纳入统计的47个茶咖品牌,在国内主流购物中心的总门店数为27085家,占这些品牌整体门店存量的15.02%。和3月相比,4月购物中心门店整体只净新增了51家,单月增速从3月的3.19%直接下滑到0.21%,几乎进入了零增长阶段。 和购物中心店接近停滞的扩张速度相比,其他渠道的表现要亮眼得多:校园店在2、3月的增速分别达到31.91%和29.18%,火车高铁站4月增速更是飙升到61.65%;即便是常年增速偏低的地铁站店和机场店,4月的增长表现也超过了购物中心店。 购物中心茶饮咖啡门店增速骤降的背后,是品牌进场和退场的双向博弈。 一方面,依然有不少品牌坚持在购物中心赛道加码布局:蜜雪冰城单月净增32家购物中心店,总门店数达到3082家;虽然购物中心店只占蜜雪整体门店的6.53%,但凭借庞大的门店基数,净增量仍排在行业前列。肯悦咖啡单月净增35家,购物中心店占品牌总门店的27.78%,可见咖啡品牌仍在积极抢占商场点位;星巴克也保持了稳扎稳打的扩张节奏,单月净增14家,购物中心店总规模达到3034家,占自身总门店的35.18%,仍在核心商场持续加密点位。

和购物中心店接近停滞的扩张速度相比,其他渠道的表现要亮眼得多:校园店在2、3月的增速分别达到31.91%和29.18%,火车高铁站4月增速更是飙升到61.65%;即便是常年增速偏低的地铁站店和机场店,4月的增长表现也超过了购物中心店。 购物中心茶饮咖啡门店增速骤降的背后,是品牌进场和退场的双向博弈。 一方面,依然有不少品牌坚持在购物中心赛道加码布局:蜜雪冰城单月净增32家购物中心店,总门店数达到3082家;虽然购物中心店只占蜜雪整体门店的6.53%,但凭借庞大的门店基数,净增量仍排在行业前列。肯悦咖啡单月净增35家,购物中心店占品牌总门店的27.78%,可见咖啡品牌仍在积极抢占商场点位;星巴克也保持了稳扎稳打的扩张节奏,单月净增14家,购物中心店总规模达到3034家,占自身总门店的35.18%,仍在核心商场持续加密点位。 另一方面,选择从购物中心收缩撤退的品牌名单更长。其中CoCo都可的收缩力度最大,4月购物中心店净减少60家,降幅达到7.12%。2026年CoCo都可宣布推出“活力补给站”“轻快生活版”等四个全新店型,正在逐步清退运营时间较长、表现不佳的老旧商场门店。 茉酸奶和酸奶罐罐4月也分别净减少34家和26家购物中心门店。需要说明的是,茉酸奶整体门店近几个月一直保持增长,此次购物中心门店数量回落,大概率是部分门店临时暂停营业导致的,并不能直接判定品牌进入下滑通道。 但酸奶罐罐的收缩趋势已经十分明确:品牌总门店从2025年下半年开始持续缩减,从高峰时的600多家降到了目前的472家。这一情况大概率和品牌2026年1月被茉酸奶收购、创始团队退出后,品牌进入门店整合关闭阶段有关。 为什么购物中心的茶咖点位会接近饱和? 首先核心优质点位已经被瓜分完毕。我们随机走访了多个城市的购物中心就能发现,几乎所有茶咖品牌都扎堆布局商场一楼和负一楼。以杭州拱墅吾悦广场为例,整个商场一共入驻了13个茶咖品牌,光是地下一楼就挤了9家;上海吾悦广场一共有14家茶咖门店,一楼就占了8家;成都银泰中心in99一共有18家,一楼占了7家;深圳万象天地的茶咖门店更是多达27家。 核心区位的好位置已经被抢完,新品牌想要进入购物中心,要么只能选择人流量差很多的次优位置,要么就要承担远高于往常的租金,开店的性价比被大幅拉低。 其次,消费者习惯的改变冲击了购物中心店的坪效和盈利。随着外卖行业的普及,越来越多消费者习惯线上下单购茶买咖啡。虽然购物中心门店也能接外卖订单,但外卖单不仅客单价更低,还要被平台抽取高额佣金,利润远低于到店自取订单。 与此同时,购物中心的租金本来就比街边店、社区店高很多,必须依靠高坪效才能支撑盈利。当门店营收里外卖占比越来越高、堂食占比不断下滑,整体净利润就会被持续压缩,甚至难以覆盖固定租金,原本的盈利模型也就变得越来越脆弱。 从3.19%一路下滑到0.21%,购物中心茶咖门店的扩张速度已经跌入谷底,与之相对,地铁、交通枢纽等渠道的增速正在不断升高。如今购物中心的茶咖赛道,已经从早年的增量争夺彻底转变成存量汰换,这里正在成为检验品牌单店真实盈利能力的试金石。

另一方面,选择从购物中心收缩撤退的品牌名单更长。其中CoCo都可的收缩力度最大,4月购物中心店净减少60家,降幅达到7.12%。2026年CoCo都可宣布推出“活力补给站”“轻快生活版”等四个全新店型,正在逐步清退运营时间较长、表现不佳的老旧商场门店。 茉酸奶和酸奶罐罐4月也分别净减少34家和26家购物中心门店。需要说明的是,茉酸奶整体门店近几个月一直保持增长,此次购物中心门店数量回落,大概率是部分门店临时暂停营业导致的,并不能直接判定品牌进入下滑通道。 但酸奶罐罐的收缩趋势已经十分明确:品牌总门店从2025年下半年开始持续缩减,从高峰时的600多家降到了目前的472家。这一情况大概率和品牌2026年1月被茉酸奶收购、创始团队退出后,品牌进入门店整合关闭阶段有关。 为什么购物中心的茶咖点位会接近饱和? 首先核心优质点位已经被瓜分完毕。我们随机走访了多个城市的购物中心就能发现,几乎所有茶咖品牌都扎堆布局商场一楼和负一楼。以杭州拱墅吾悦广场为例,整个商场一共入驻了13个茶咖品牌,光是地下一楼就挤了9家;上海吾悦广场一共有14家茶咖门店,一楼就占了8家;成都银泰中心in99一共有18家,一楼占了7家;深圳万象天地的茶咖门店更是多达27家。 核心区位的好位置已经被抢完,新品牌想要进入购物中心,要么只能选择人流量差很多的次优位置,要么就要承担远高于往常的租金,开店的性价比被大幅拉低。 其次,消费者习惯的改变冲击了购物中心店的坪效和盈利。随着外卖行业的普及,越来越多消费者习惯线上下单购茶买咖啡。虽然购物中心门店也能接外卖订单,但外卖单不仅客单价更低,还要被平台抽取高额佣金,利润远低于到店自取订单。 与此同时,购物中心的租金本来就比街边店、社区店高很多,必须依靠高坪效才能支撑盈利。当门店营收里外卖占比越来越高、堂食占比不断下滑,整体净利润就会被持续压缩,甚至难以覆盖固定租金,原本的盈利模型也就变得越来越脆弱。 从3.19%一路下滑到0.21%,购物中心茶咖门店的扩张速度已经跌入谷底,与之相对,地铁、交通枢纽等渠道的增速正在不断升高。如今购物中心的茶咖赛道,已经从早年的增量争夺彻底转变成存量汰换,这里正在成为检验品牌单店真实盈利能力的试金石。本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com