券商资管公募路:进退之间的围城困局

本文来自微信公众号: 过客财经 ,作者:DBS路人甲

券商资管行业发展历史悠长,最早可追溯到2001年,和诞生于1998年的公募基金相比,两者资历相近,堪称行业堂兄弟。

从2018年资管新规正式落地开始,券商原本的大集合产品正式启动公募化改造进程,到现在已经过去整整八年。如今,拿到公募牌照的券商资管,在整个公募行业里到底处在什么位置,又拥有多少行业存在感?

先入者的先发优势

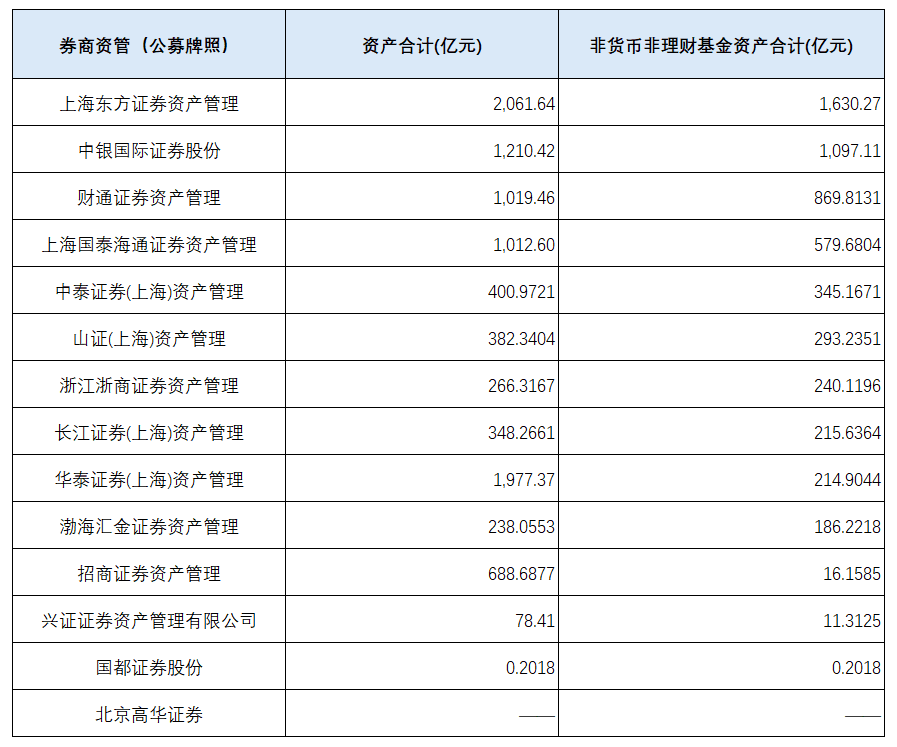

如果把拿到公募牌照的券商资管,和同时间段成立的普通公募基金公司做对比,目前的规模数据看起来其实还算亮眼。

数据来源:东方财富Choice数据,DBS路人甲整理,数据截止时间:2026年一季末

伴随新基金法正式实施,2013年成为公募牌照发放的高峰年份。除了东证资管之外,当年成立的新基金公司还包括华润元大、前海开源、太平基金、江信基金、东海基金、中加基金、兴业基金、浙商资管、京管泰富、国联基金、鑫元基金、上银基金、中信建投基金、兴银基金、国寿安保基金以及永赢基金。

作为全行业第一个拿下公募牌照的机构,截止到2026年一季度末,东证资管不管是总管理规模,还是剔除货币基金后的非货规模,目前仍然稳坐券商资管行业的第一把交椅,坐实了“早起的鸟儿有虫吃”的说法。就算放在2013年同期成立的一众基金公司里,东证资管的规模也仅排在永赢基金和国寿安保之后,表现不弱。

但只看规模这单一维度的话,除了头部突出的东证资管,剩下券商资管的整体表现其实并不算出彩。或许有人会提出疑问,这不还是比很多次新基金公司的数据要好看吗?

其实这笔账不能算得这么简单直白。按照证监会的政策要求,券商资管子公司申请公募牌照,需要满足“一参一控一牌”规则下明确的规模门槛,其中要求最近三年的季均证券资产管理规模不低于100亿元,且权益类证券资产管理规模不低于50亿元。

整体来看,想要申请公募牌照的券商资管,本身就已经是“带资进组”,和同期从零起步成立的基金公司相比,原本的起点就不在同一水平线上。

对中小券商来说,想要摸到申请公募牌照的门槛就已经十分困难,就算是头部券商,也没办法顺理成章拿到牌照。比如2025年资管业务收入排名最高的两家券商,分别是中信证券和广发证券,当年两家的资管业务手续费净收入分别达到121.77亿元和77.03亿元,但这两家的资管子公司都还没有拿到公募牌照。

2013年8月,东方证券资产管理拿下了全行业第一张券商资管公募牌照。在这之后,东方红系列产品依托亮眼的权益投资业绩,迅速在业内破圈。2017年,东方红旗下基金几乎霸占了年度收益排行榜的前排位置,陈光明、林鹏等掌舵人也成为投资圈的顶流人物。在券商资管进军公募行业的第一个五年,算得上是一路高歌猛进,发展势头迅猛。

但故事并没有顺着“券商资管全面占领公募赛道”的方向走下去。

在主动权益领域做到规模、品牌双双跃居行业头部,只是东证资管故事的开篇。随之而来的是一堆棘手的问题:除了核心投研人员持续流失之外,在牛市高点发行的一众三年持有期产品出现亏损,也直接引发了投资者的信任危机。

而券商资管的公募扩军步伐也就此停了下来。截止到2026年一季度末,全行业30家券商资管子公司中,只有14家成功获批公募资格,而且从2023年招商资管、兴证资管获批之后,就再也没有新的公募牌照发放落地。

更具戏剧性的是,从2025年下半年开始,广发资管、光证资管、国证资管、国金资管先后主动撤回了公募牌照的申请。

大集合产品退场的选择

大集合产品是券商资管发展历史上一个特殊的时代产物。

2005年,光大证券发行了全行业第一只大集合产品——“光大阳光集合资产管理计划”。但在2013年之后,监管部门不再批准新设大集合产品,这批原本就带有“类公募”属性的产品,就此陷入了既不属于私募也不属于公募的尴尬境地。

2018年,资管新规配套细则明确要求,大集合产品需要对标公募基金进行管理,并且要求在2020年底之前完成改造。之后改造期限多次延期,最终 deadline 定在了2025年底。

这就引出了一个核心问题:没有公募牌照的话,大集合要怎么完成公募化改造?

中信证券资管给出了一条“曲线救国”的路径:把大集合产品的管理人,变更为券商控股的公募基金公司。

2025年,中信资管旗下的5只参公管理大集合产品,先后完成管理人变更,转由华夏基金管理,产品类型也从“参公大集合”正式转变为“公开募集证券投资基金”,原有的投资运作保持不变,也解决了合规层面的问题。

类似的,东海证券、国元证券、方正证券、光证资管等多家机构,也纷纷把自家的大集合产品交由旗下或者参股的公募基金管理。

这条路确实解决了合规层面的隐患,但同时也意味着:券商资管失去了直接管理公募产品的资格,之后只能专注于私募资管业务。

不过这个选择也不一定是坏事,因为当前的公募赛道早已经是一片红海。

截止到2026年5月,全行业已有150家公募基金公司,除此之外还有15家持牌资产管理机构,包括14家券商资管和1家保险资管,存量公募牌照已经达到165张。公募基金的产品数量早就突破万只,想要让投资者看到自己的产品都已经十分困难。券商资管作为公募行业的后来者,在销售渠道、品牌影响力、投研体系建设等多个方面都不占据优势。

除此之外,监管层的态度也逐渐收紧。从2024年开始,监管层对券商资管子公司公募牌照的批复节奏明显放缓,业内人士直言:“现在监管更偏向于观察存量机构的转型效果,不会盲目放行新牌照。”

最后,公募业务的高昂成本和有限的业务协同,也让不少券商望而却步。设立资管子公司、搭建公募投研团队、建立合规风控体系、铺设销售渠道……这一系列投入动辄就需要大几千万甚至上亿元,对一个已经接近充分竞争的行业来说,并不是一笔划算的买卖。尤其是中小券商,连权益类资管规模不低于50亿的申请门槛都很难跨过。

城外的人想要冲进去,城里的人也大多在挣扎求存,进退之间,券商资管的公募路早已经成了一座进退两难的围城。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com