特朗普TACO临近,风险偏好可逐步修复

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《特朗普TACO不远,风险偏好可以逐渐恢复了!》

2026年一季度结束,对比2025年AI资产的集体热潮,开年特朗普的一系列操作、AI的快速发展以及美元流动性的变动,使得资金的风险偏好出现显著转变。

但其中有多少是短期战争引发的风险偏好变化,又有多少是对长期趋势的主动适配?在市场风格快速切换后,2026年究竟存在哪些投资机会,海豚君将在本次策略周报中与大家展开简要探讨。

一、2026年,核心交易方向是什么?

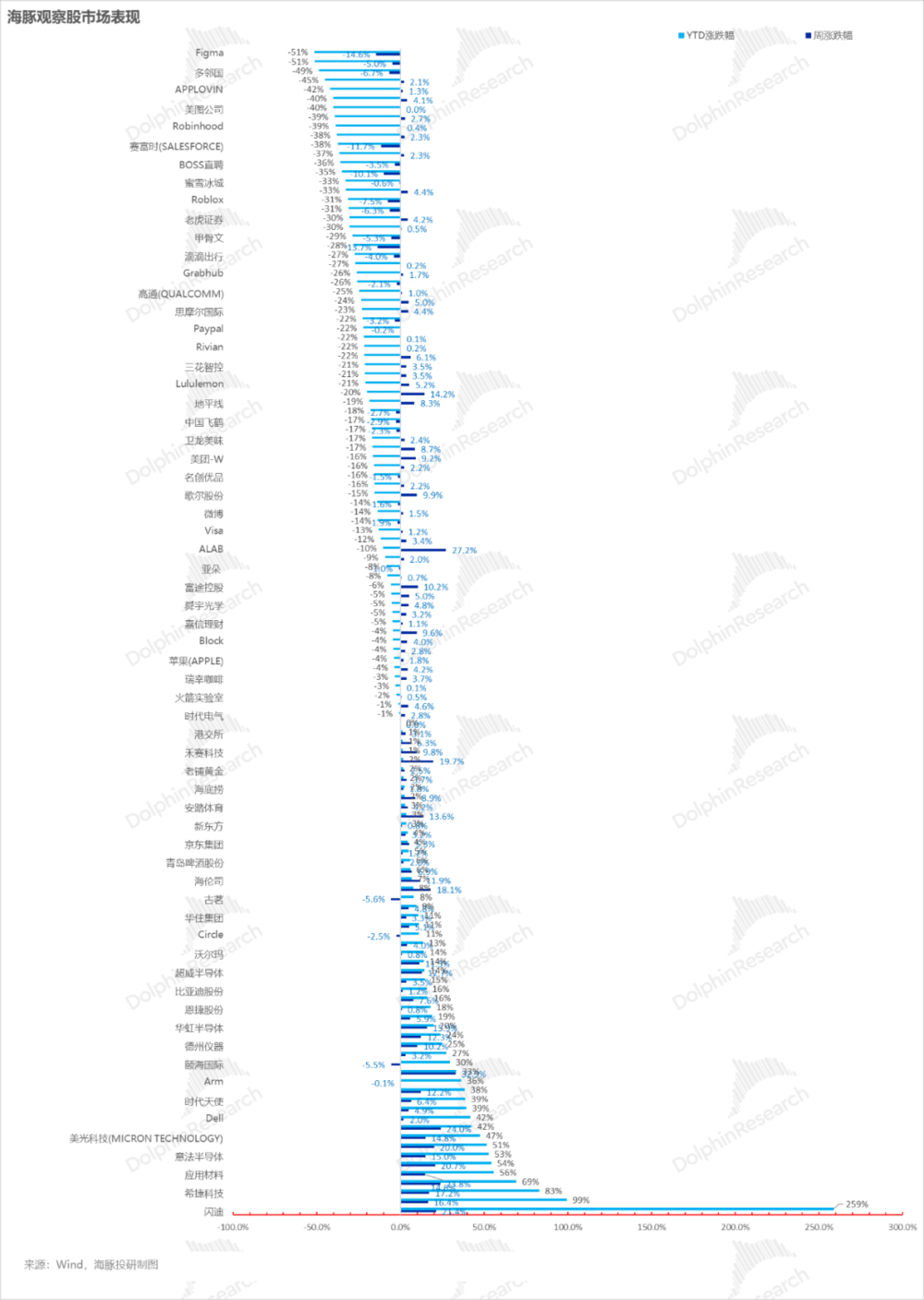

进入2026年,市场尚未从AI的竞争热潮中回过神来,OpenClaw的推出以及各类技能在模型中的内化、更贴近实际应用的产品化,让AI的认知渗透大幅提升,资金开始担忧SaaS资产的远期价值缩水,在末日论影响下软件股集体下跌。

与此同时,各大巨头资本开支大幅增加,除了产业互联网端的SaaS领域受挫外,消费互联网也未能幸免,这些公司要么是当前AI建设中资本开支的主要承担者,要么被认为是AI时代的“失败者”。

在海豚君的观察范围内,一端是跌幅最大的工业互联网SaaS股,另一端是涨幅最高的AI资本开支受益的生产资料股。而消费互联网公司中,巨头因资本开支压力、短期收支失衡,或是商业模式直接被AI颠覆,普遍面临估值下调。

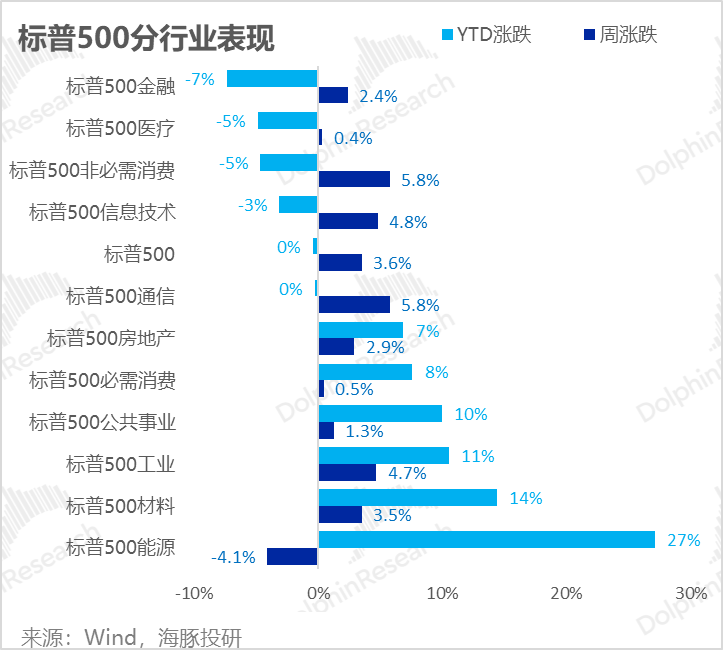

影响市场走向的两股力量已在酝酿:政治层面,美国从对委内瑞拉的精准行动到对伊朗的强硬态度,其政治举措背后指向的都是“能源、资源”和“能源交通要道”。

再加上AI基建过程中电力基建的严重不匹配,比半导体生产资料股涨幅更迅猛的是能源、有色、资源等传统能源和工业资源品。

也就是说,与2025年直接比拼模型实力(如谷歌)、用AI实现增收提效(如Palantir、Meta等)不同。

到了2026年,面对宏观的不确定性,市场追求的是高度确定性——短期来看,AI资本开支到底明确让谁受益?长期而言,如果AI最终真的替代人力,会从根本上改变哪些需求?

针对这两个问题,短期的确定性答案之一是价格已有所体现的内存,以及由此带动的上游资本开支设备股、网络股等。

从长期来看,AI替代人力本质上是算力替代脑力,算力需要电力驱动,而原本的脑力依赖碳水化合物,未来由电力+算力构成的“硅基智力”意味着,AI将从根本上重塑未来的能源需求。

因此,能源和大宗商品的变化过程可能较为漫长,但会是长期且持续的机会。

海豚君认为,能源和大宗等资源品的价值重估还需要较长时间。

但传统互联网与AI之间究竟是合作共建还是彻底颠覆,基建风险由谁承担,以及商业模式如何重塑,仍需长时间验证。当互联网资产被过度低估时,仍存在交易机会。

所以,对于2026年的投资主题,海豚君认为能源和大宗商品相关资产是持续机会,而在AI时代,传统互联网资产与AI的竞争与共生过程中,股价的涨跌也带来了高抛低吸的机会。

二、TACO进程博弈?跳过过程直达结果

特朗普政府显然意识到了能源在AI终极竞争中的重要性,因此关税贸易战刚平息,就立刻开启能源争夺。若忽略战争和谈判过程中的波折以及战争持续时间,仅看美国当前经济状况:

a. 消费者层面,居民财富增值对资产升值的依赖过重,权益资产持续低迷不仅影响资产收益,还会削弱实体经济中的消费意愿。

b. 高油价持续会推高通胀预期。当前美国财政付息压力较大,持续高油价引发的通胀问题导致居民负担加重,无论对美国财政的举债压力而言,都不是可持续的。

这意味着,无论伊朗战争胜负如何,是否从高强度战争转为长期低强度拉锯,特朗普政府都会在选举临近时努力恢复霍尔木兹海峡通航,通过表面和平来营造“胜利”的叙事。

美国中期选举3-6月是两党各自确定候选人的阶段,6-10月进入两党候选人竞争时期。若战争迟迟无法解决,对执政党明显不利。

也就是说,站在4月中旬的时间点,到6月之间,霍尔木兹海峡局势有望降级。而谈判过程中的反复波动,反而能为我们提供低吸资产的机会,而非像战争初期资金过度乐观导致风险累积时那样操作。

三、组合收益情况

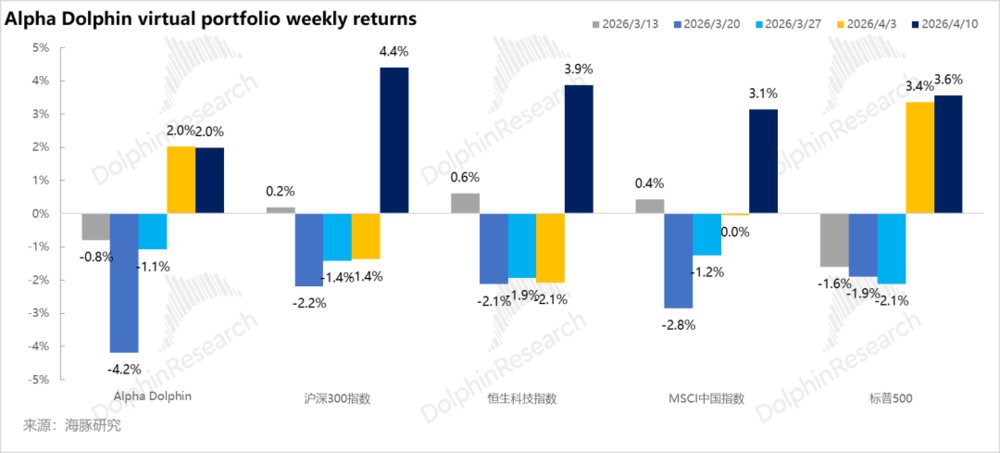

上周,海豚研究虚拟组合Alpha Dolphin未进行调仓。当周收益为2%,跑输沪深300(+4.4%)、MSCI中国指数(+3.1%)、恒生科技(+3.9%)以及标普500指数(+3.6%)。

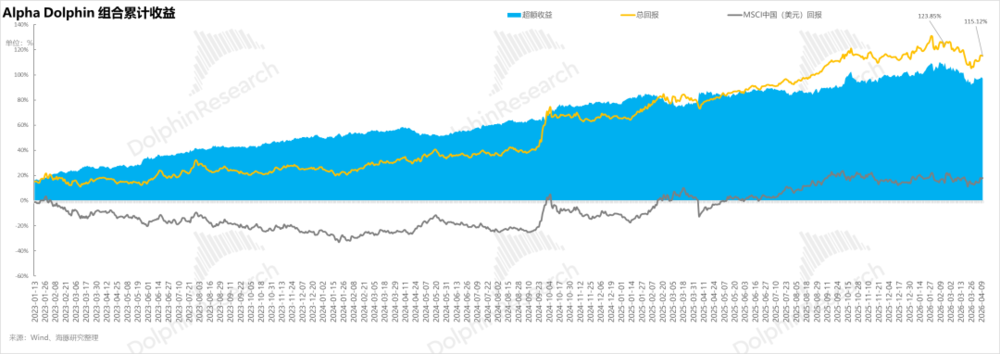

自组合测试开始(2022年3月25日)至上周末,组合绝对收益达115%,相对MSCI中国的超额收益为97%。从资产净值来看,海豚君初始虚拟资产1亿美金,截至上周末已超过2.18亿美金。

四、个股盈亏贡献分析

上周,随着战争逐步进入可谈判阶段,各类资产整体有所修复。虚拟组合持仓中,主要修复的是优质AI资产。

考虑到组合已有一段时间未调仓,且2026年投资逻辑发生较大变化,海豚君接下来将集中调仓,加强主动管理。

五、资产组合分布情况

Alpha Dolphin虚拟组合的资产配置已发布在长桥App「动态-深度(投研)」栏目同名文章中。

六、本周重大事件预告:

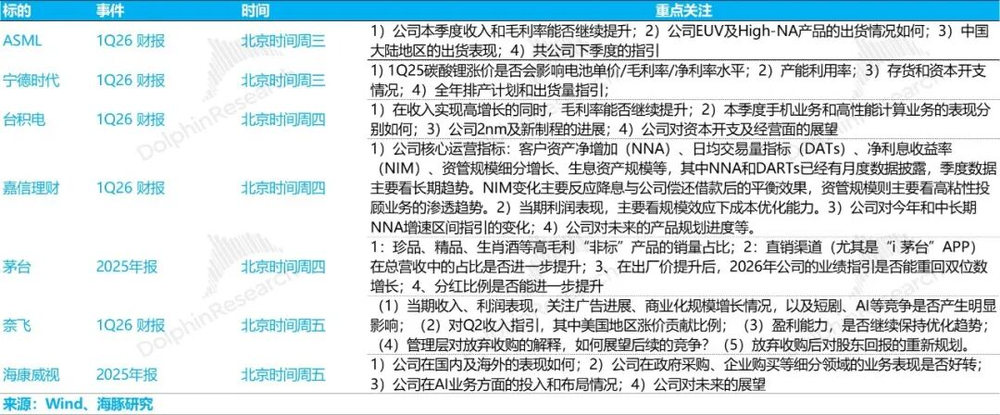

进入4月中旬,美股逐步进入财报季,半导体领域的阿斯麦和台积电将发布财报,其他重点公司还包括宁德时代、奈飞等,关注要点总结如下:

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com