潮玩行业格局重塑:泡泡玛特估值承压,TOP TOY以零售逻辑破局

本文来自微信公众号:鲸商,作者:三轮

2026年春季,潮玩行业陷入了显著的矛盾态势。

3月31日,名创优品旗下潮玩品牌TOP TOY向港交所二次递表,营收翻倍、经调整净利润大增77.5%的亮眼数据使其显得底气十足。

然而就在几天前,其老对手泡泡玛特刚经历了一场戏剧性的资本震荡——一份收入暴增184.7%、利润激增293.3%的成绩单,却导致股价单日暴跌22.5%、市值一周蒸发千亿港元。

业绩向好却股价大跌,这种看似荒诞的现象,反映出市场对整个潮玩赛道的重新审视。随着盲盒经济热潮退去,资本对潮玩的狂热情绪明显降温,投资者不再满足于“靠IP赚钱”的简单叙事,而是追求更确定、更可持续的发展前景。

在行业格局重新洗牌的背景下,TOP TOY以“潮玩集合店”的身份冲击资本市场。它无意成为下一个泡泡玛特,而是试图讲述一个截然不同的故事——一个带有零售基因、以效率和规模取胜的潮玩叙事。但在资本市场重新校准估值的当下,这个故事能获得多少认可,仍是未知数。

潮玩下半场:TOP TOY的零售逻辑能走多远

过去五年,中国潮玩市场经历了爆发式增长。

弗若斯特沙利文数据显示,国内潮玩市场规模从2020年的249亿元飙升至2025年的875亿元,复合年增长率达28.6%,预计2030年将突破3310亿元。

千亿赛道、高增长、情绪消费等关键词吸引了大量玩家入场。但到2026年,潮玩市场已从野蛮生长转向分化,头部格局逐渐清晰:泡泡玛特稳居第一,TOP TOY凭借独特的集合店模式迅速崛起,以4.8%的市场份额位居行业第二,成为最有力的挑战者。

TOP TOY的发展带有浓厚的“名创基因”。其创始人孙元文曾任名创优品运营总监,核心管理团队也多来自名创优品。与泡泡玛特靠自有IP构建封闭生态不同,TOP TOY选择了IP集合平台的路径。

其门店既涵盖迪士尼、三丽鸥等国际大牌授权产品,也包含自研IP和大量外采商品。这种“全品类覆盖+多IP集合”的模式,使其发展速度令行业侧目:截至2025年末,全球门店达334家,较上年净增58家,海外门店从个位数猛增至39家,进入日本、马来西亚等市场。

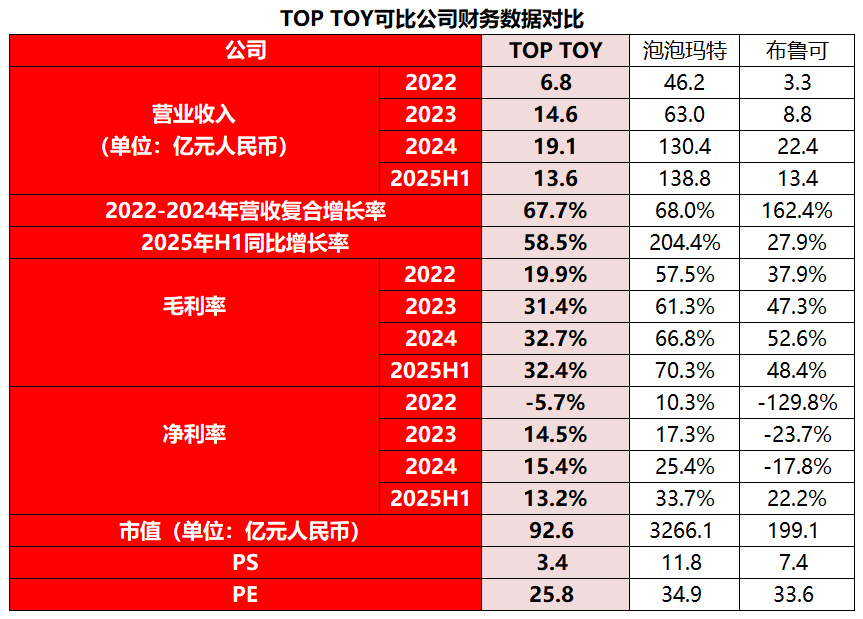

财务数据方面,2025年TOP TOY营收35.87亿元,同比增长87.9%,近乎翻倍;毛利率从31.4%提升至32.1%,自研产品收入占比超55%。单看这些指标,成绩相当亮眼。

但净利润从2024年的2.94亿元骤降至2025年的1.01亿元,跌幅达65.6%,这一数据让投资者担忧。不过,这并非经营恶化,而是上市前的会计调整。招股书显示,2025年7月TOP TOY完成约5940万美元A轮融资,淡马锡等顶级机构入局。

该轮融资带来的优先股赎回负债公允价值变动,在会计层面产生5.74亿元账面负债,直接拉低净利润。若剔除一次性非经营项目,经调整后净利润达5.23亿元,同比增长77.5%,核心盈利能力稳步提升。

然而,TOP TOY面临的真正挑战在于估值逻辑。

去年7月A轮融资给予其约102亿港元估值,对应2025年经调整净利润约20倍PE。在潮玩上市热潮期,这一数字合理。但不到一年,市场风向已变。

作为行业标杆,泡泡玛特当前PE倍数已跌至14倍左右。这意味着若TOP TOY按当前市场情绪定价,IPO价格可能低于A轮融资水平,面临估值倒挂。这种压力直指其商业模式本质:作为零售底色的企业,增长轨迹呈线性。

要提高利润,只能靠逐步开店,不像原生IP为核心的内容公司可通过爆款IP实现爆发式增长。零售商的确定性在资本市场的价值,是TOP TOY必须回答的问题。

从这一角度看,TOP TOY向资本市场讲述的是“慢工出细活”的逻辑,强调单店模型健康度、复购率提升及IP价值最大化。招股书显示,商品均价从2023年的21.8元升至28.7元,虽单店平均GMV和同店增长率小幅下滑,但会员复购率稳步上升。

这表明它正从名创优品擅长的泛人群流量,向培养高粘性会员的潮玩深水区迈进,同时加速自有IP孵化。

2025年推出的自有IP“Nommi糯米儿”全年销售额突破2亿元,自有IP收入占比从0.5%升至5.7%;截至2026年3月,自有IP数量增至24个。这些数据勾勒出TOP TOY的微妙转型——不再是简单“卖潮玩”,而是试图在零售基础上构建自有IP生态。

泡泡玛特的估值迷局与TOP TOY的差异化突围

若说TOP TOY讲述的是零售逻辑,泡泡玛特则是潮玩博弈中截然不同的一极。

作为行业绝对龙头,泡泡玛特2025年业绩惊人:全年收入371.20亿元,同比增长184.7%;净利润130.12亿元,同比增长293.3%;毛利率72.1%、净利率35.1%,均创历史新高。海外业务成最大亮点,收入267.28亿元,首次超过国内市场,同比增长394.2%。

手握百亿现金,海外扩张迅猛,仅LABUBU一个IP就贡献141.6亿元收入,占总收入38.1%。可以说,泡泡玛特已从中国潮玩公司蜕变为全球性IP平台。

但这份“亮眼”的成绩单并未获得资本市场认可。

3月25日财报发布当天,泡泡玛特股价单日暴跌22.51%,次日再跌10.46%,两交易日累计跌幅超30%;3月25日至4月初,股价从217.2港元跌至141.8港元,累计下跌34.7%,市值蒸发超千亿港元。

为何?因为股价反映的是未来预期而非过去成绩。

泡泡玛特创始人王宁在业绩会上将2026年营收增长预期下调至20%,远低于市场高预期,形容公司“像F1赛车进入维修站修整”,引发市场恐慌。但真正的担忧在于业务模式:LABUBU的增长能否持续?下一个LABUBU在哪?能否突破IP价值变现天花板?

这些问题指向投资者焦虑的事实:LABUBU的爆发具有不可复制性,它凭借独特设计、社交媒体传播和稀缺运营成为全球现象级IP。但任何IP都有生命周期,MOLLY曾是业绩顶梁柱,如今仍贡献20多亿元收入,但增速已明显放缓。

若几年后LABUBU步其后尘,泡泡玛特靠谁带动增长?更令人担忧的是,其IP运营仍以毛绒玩具和盲盒手办为主,与迪士尼“先有内容、再有IP价值”的路径不同。内容缺失意味着IP丰厚度不足,生命周期和变现天花板天然受限。

而TOP TOY选择了相反打法:当泡泡玛特用自有IP构建封闭生态时,TOP TOY成为开放平台。四成以上的外采产品比例虽使其无法获得泡泡玛特那样的高市盈率,却带来独特的稳定性和灵活性。

从行业竞争格局看,除泡泡玛特和TOP TOY两强外,其他玩家处境更艰难。

卡游在集换式卡牌领域市占率达71.1%,年营收破百亿,但招股书两次失效,上市之路坎坷。

布鲁可2025年成功登陆港交所并扭亏为盈,营收29.13亿元,但其“中国乐高”故事未在资本市场激起水花,股价一度跌回发行价。

52TOYS境况更唏嘘,营收仅6.3亿元,国内自营门店缩减至5家,连续三年亏损。

这些数据勾勒出残酷现实:潮玩赛道头部效应加剧,强者恒强逻辑明显,但即便龙头也难逃市场对IP周期的担忧。

叶国富在与罗永浩的播客对谈中表示,名创优品和泡泡玛特的成长路径与模式其实一致,泡泡玛特更早从杂货转型做自有IP,名创则刚起步。

他甚至预判,未来两家品类和打法会越来越像,唯一区别是IP不同。这种观点颇有深意:当潮玩行业进入下半场,不同路径的玩家最终可能殊途同归,都在争夺消费者的情感连接和品牌忠诚度。

潮玩企业的十字路口:跨界与转型的突围之战

潮玩行业的焦虑真实存在。当千亿赛道吸引过多玩家,盲盒和IP不再是无需解释的上涨理由,潮玩企业不得不思考:靠卖玩具讲故事还能持续多久?

泡泡玛特选择跨界。2026年3月,它与索尼影业宣布围绕LABUBU开发真人动画电影,由《帕丁顿熊》导演保罗·金执导。电影若成功,不仅能延长IP生命周期,还能开启几十亿票房的新变现通道。

同时,泡泡玛特高调进军小家电,首款LABUBU冷藏箱已亮相,品类覆盖电水壶、咖啡机等;甜品店将落地,城市乐园早已成为IP场景延伸的试验场。但跨界并非万能钥匙,资本市场对这些举措反应冷淡,甚至加剧增长焦虑。小家电毛利率远低于潮玩,IP溢价能否复制仍是未知数。更关键的是,新IP销量仅为成熟老IP的百分之一,核心业务增长瓶颈暴露无遗。跨界可锦上添花,却难填估值的“天坑”。

TOP TOY的突围更具零售底色。它在保持集合店模式的同时加速培育自有IP:Nommi糯米儿年销破2亿,自有IP增至24个,主题店落地6家。出海方面,依靠全球知名IP切入新市场,海外门店半年内从10家增至39家。正如其CEO所说:“外国人熟悉这些IP,但当地没人供给潮玩类商品,这就是红利。”

在两位明星企业之外,产业链正经历源头剧变。义乌全球数贸中心去年10月开业,500间店铺入驻潮玩专区,一位原本做珠宝的商户转型后4个月接到7个海外订单。义乌IP产业协会已有266家会员,与2000多个IP建联,年产值近400亿元。AI技术深度融入潮玩:搭载大模型的AI毛绒玩具“K宝”客单价提升60%-70%,销量增长三四倍。2025年义乌玩具用品出口256.3亿元,同比增长20.1%。产业升级浪潮中,东莞“长荣玩具厂”因订单暴跌结业,而AI玩具出口订单暴增,新旧交替以残酷方式完成。

对于设计师、互联网运营、白领等普通创业者,千亿赛道并非只有成为下一个泡泡玛特一条路。2025年陕西安康毛绒玩具创意设计大赛采用“社会化拉票+众筹达成+AI评审”机制,设计师获得100个“支持”即可解锁众筹,200个订单即可锁定评奖。摩点文娱创始人指出,“做个玩具卖出去”的时代已终结,需用众筹精准测试创意,用产业资源实现规模化变现。新品牌MOMOTOY凭借“情感IP+AI交互”快速破圈,计划2026年打造上千个IP。

乐华、华策、无忧传媒等拥有艺人资源的玩家也批量入局,AYOR TOYS首日销售额破4000万元。截至2026年初,国内潮玩相关企业超3.2万家,其中九千多家是过去一年新注册的。普通创业者可切入的环节远比想象中多:设计师做IP创意和众筹验证,互联网运营靠社群做品牌孵化,供应链从业者从代工转向自有品牌,跨境电商卖家靠选品分得海外市场一杯羹。

问题从来不是“有没有机会”,而是手里拿的是哪张入场券。当然,八成毛利仍流向IP方,推广运营是最大难题。但义乌的“IP赋能计划”联合央美等机构降低创意门槛,“小单快返”模式让工厂可根据短视频热点实时调整生产。一个独特的IP概念、一套精准的社群运营,完全可能在潮玩缝隙中找到生态位。

回到TOP TOY本身,其在国内潮玩市场的身份仍模糊。2023至2025年,来自名创优品的收入占其总收入的53.5%、48.3%及46.6%,客户集中度过高风险犹存;43%的外采比例也使其贴上“零售商”标签,不利于高估值。

但潮玩退烧的当下,这种模糊反而成了优势。当泡泡玛特因IP不可复制性遭遇估值下调,TOP TOY可用零售逻辑的稳健性吸引对IP故事疲惫的资金。正如叶国富所说,2025年是中国IP元年,名创优品已将IP战略提升为集团级战略,TOP TOY正是这一战略的核心落子。

潮玩的下半场,是一场关于确定性与想象力的博弈。泡泡玛特和TOP TOY,两种模式、两条路径,在2026年的战场上正面交锋。谁能赢得资本最终信任,答案或许不取决于谁的模式更“正确”,而在于谁能更好地回应同一个问题:在消费情绪变幻莫测的时代,潮玩公司到底该靠什么,让自己变得不可替代?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com