宇树超高毛利率背后的经营密码

文|邱晓芬

编辑|苏建勋

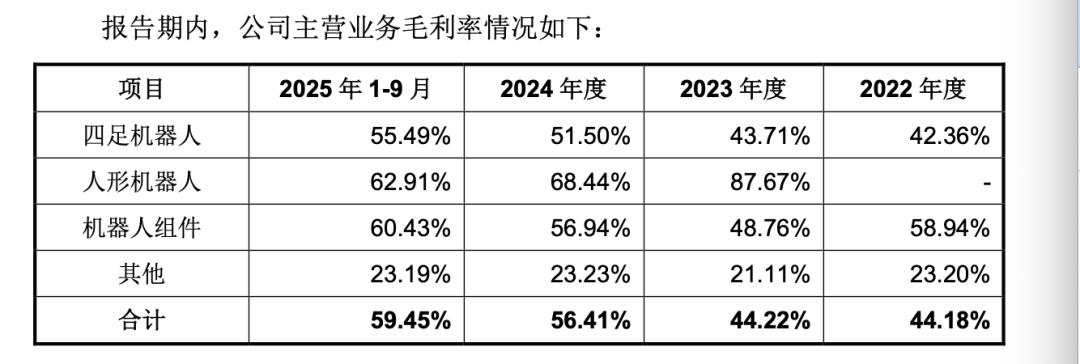

3月20日,宇树披露IPO前招股书,其中2025年前三季度59.5%的整体毛利率数据引发关注。其业务涵盖四足机器人、人形机器人及机器人组件(如灵巧手、协作机械臂、激光雷达等),三项业务毛利率分别达55.5%、62.9%、60.4%,除早期人形机器人外,其他业务毛利率近四年稳步上升。

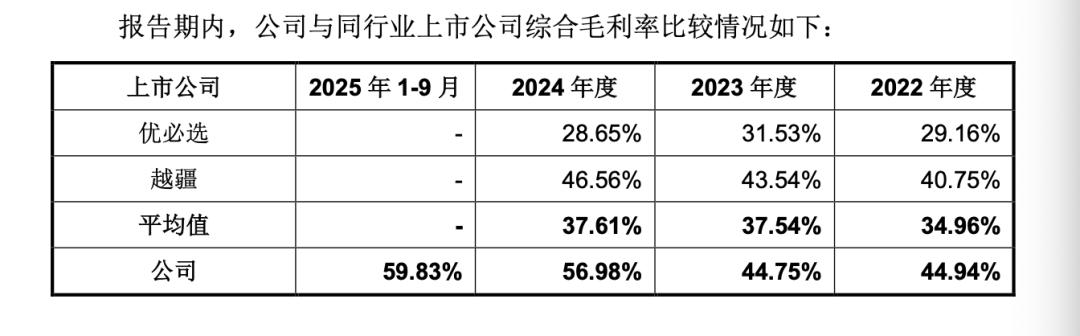

60%的毛利率对机器人公司意味着什么?机器人行业上市公司优必选、越疆毛利率分别约30%、43%,近三年平均37%,宇树是其1.5倍;即便放到消费电子领域,也高于苹果2026财年第一季度48.2%的历史新高毛利率。

△近四年宇树的毛利率VS机器人领域上市公司(优必选、越疆)

毛利率公式为(营业收入-营业成本)/营业收入×100%,直接反映经营效率。在机器人行业充满不确定性的当下,宇树如何实现这一“高毛利奇迹”?

王兴兴的管理哲学:极致成本与朴素作风

60%的毛利率首先源于创始人极强的成本控制能力。多位宇树员工表示“王兴兴对成本极抠”,例如他曾因会议室遥控器电池性价比不高,在公司大群提醒全员。其个人生活也十分简朴,内部流传他无房无车,住公司附近公寓且步行上班。

创始人作风影响公司文化。宇树杭州办公楼陈设简单,据知情人士称曾是某国企办公楼。

除节俭意识外,关键举措是坚持通用机器人核心组件全栈自研。招股书显示,宇树自研技术包括:①具身智能、强化学习、运动控制等核心算法;②散热管理、能源管理、电机驱动在内的智能系统;③电机、减速器、灵巧手、激光雷达等核心部件。

核心组件自研使不同产品线(如人形机器人、四足机器人)可复用大量技术模块(关节驱动、机械结构、电池管理、软件算法等),大幅降低重复研发投入,加快产品从原型到批量交付的进程。

成本意识也融入生产制造环节。当多数具身智能机器人厂商采用ODM委外生产时,宇树采用“自建产线+外部协作”模式:核心零部件生产和整机装配自建产线,非核心零部件及标准化工序(如PCBA贴片、注塑)外协加工,平衡了技术迭代与成本优化。

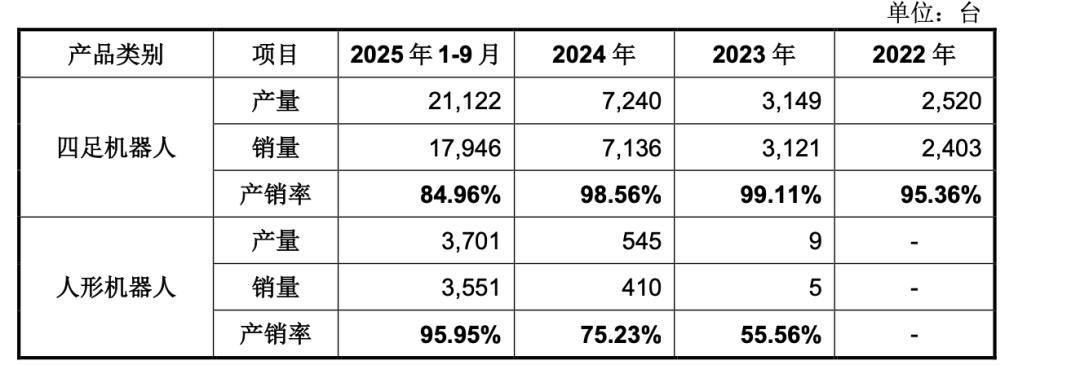

机器人行业因需求难测、单价高,库存易成现金流隐患。但宇树2025年四足产品产销率86%、人形96%,生产3700台机器人仅少量库存,这得益于“以销定产+安全库存”策略:按销售计划生产避免积压,设置库存池应对突发订单;每月召开产供销会议,同步销售、生产、采购信息,协同决策。

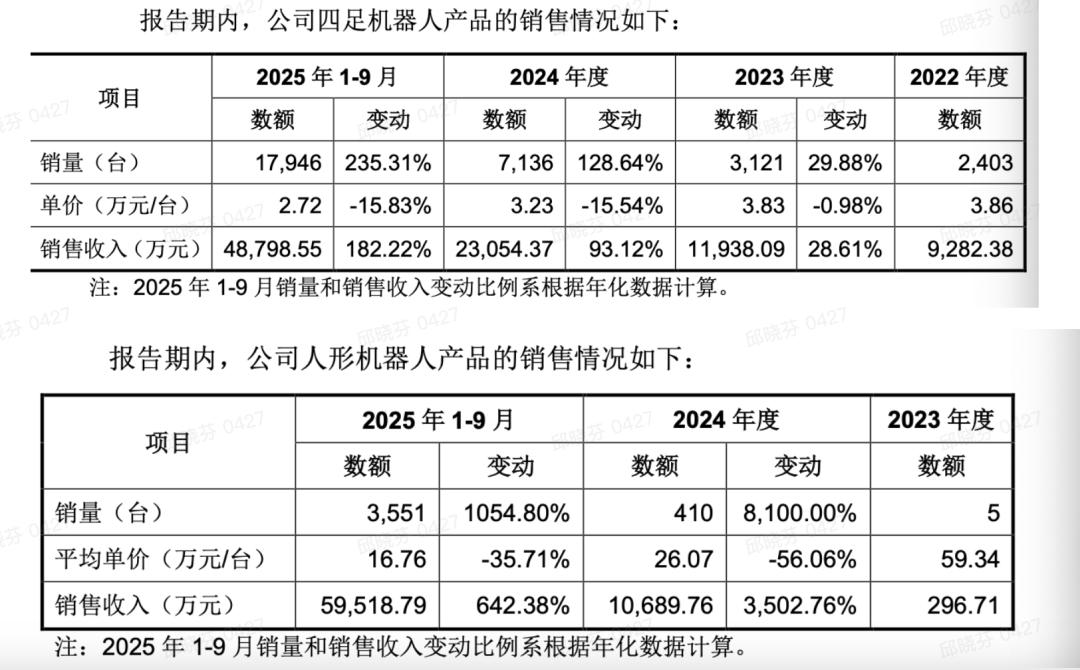

成本下降也体现在售价上:2025年1-9月,四足机器人平均单价2.72万元,下降15.8%;人形机器人16.76万元,下降35.7%。有行业人士称,宇树四足机器人成本甚至低于部分厂商同类产品售价,竞争力源于积累的研发与生产经验。

△宇树四足狗和人形机器人的销量和单价走势

招股书还显示,2025年前三季度宇树销售费用率仅6.5%,为优必选、越疆的一半(小米约7.3%、苹果6.6%,快消行业均值20%-30%);管理费用率4.2%,仅行业均值1/6。原因包括管理结构精简,且公司及子公司无自有房产,租赁房产降低折旧摊销。

春晚流量带来的营收飞跃

提升毛利率更关键的是扩充收入。2025年春晚是宇树发展的重要节点,其营收并非稳步增长,而是在2025年陡然上升:2022-2024年营收在1-3亿元徘徊,仅为优必选1/10、越疆1/2;2025年前三季度营收激增至11.5亿元,知情人士称全年接近20亿元。

2025年宇树卖出超1.8万台四足机器人、5500台人形机器人(H1、G1),销量激增和扭亏为盈的重要原因是抓住春晚契机。行业资深人士分析,增长引擎有二:一是将春晚流量转化为人形及四足机器人销售;二是人形机器人开拓ToC增量场景(商业演出、展览导览)。

△《秧BOT》

除消费级增量外,宇树也有稳定出货基本盘:行业级市场覆盖巡检勘测、消防救援、智慧城市等;消费级市场包括科学研究、教育教学。

△宇树人形和四足狗的销量、产量、产销率

值得注意的是,自研机器人组件也是重要营收来源:2025年前三季度贡献超六千万元收入,2022年曾占整体营收18%。

综上,宇树高毛利率的关键在于猛抓收入,2025年做对了三件事:抓住春晚流量卖机器人、稳固基本盘、开辟核心组件新收入。《秧BOT》《武BOT》节目展现技术能力的同时,宇树鲜为人知的竞争力是经营效率,而这本质上源于王兴兴对成本与收入的极致管控。

end

end

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com