2025教育行业融资风向解析:资本聚焦职教与头部并购

导语

2025年,教育行业在深度调整后呈现“量跌价升”态势。全年融资事件数量微降,但职业教育政策红利释放与重磅并购推动融资总额触底反弹。资本市场对头部优质资产及国家战略方向(如职业技能培训、早期素质教育)投入加大,企业服务赛道趋稳,K12学科类培训进一步边缘化。本文梳理2025年教育投融资数据,分析行业融资新风向。

(注:未披露融资额事件未统计金额;金额取中间值计算:数百万取300万,数千万取3000万,近千万取600万,近千万美元取3600万人民币,千万级指1000万,近亿元指6000万,上亿元指1亿元;融资时间以媒体披露时间为准)

01 行业总体概览

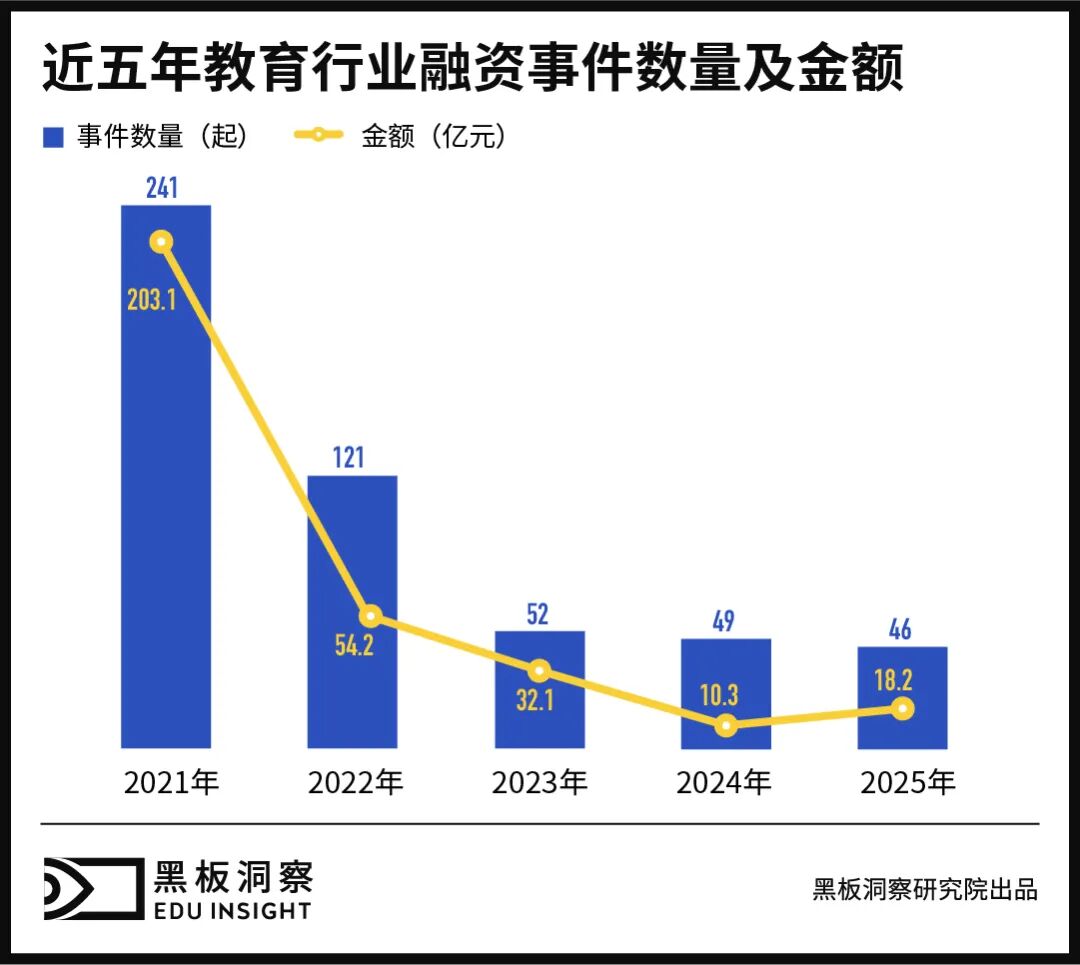

1. 近五年教育行业融资事件数量及金额

2021-2025年教育行业融资呈“L型”走势:2021年达241起、超200亿元;受“双减”及宏观环境影响,2022-2024年连续回调,2024年触底(49起,10.3亿元)。2025年融资事件46起微降,但总额18.17亿元同比增近80%,行业进入“提质增效”新阶段,资金集中于优质资产(如职教头部并购)。

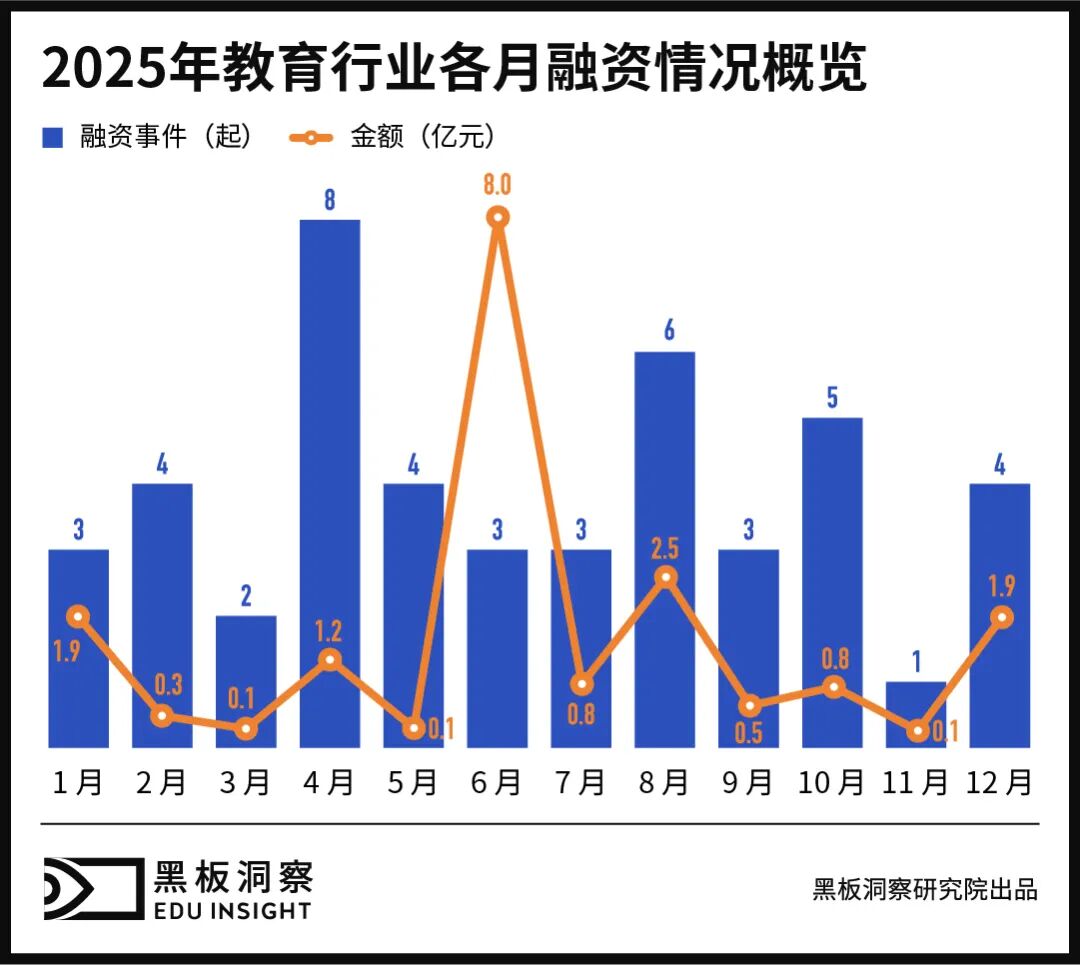

2. 2025年教育行业各月融资情况概览

月度数据显示:6月因天羽飞训巨额并购成全年金额峰值(超8亿元);4月融资事件最多(8起)。上半年融资集中,下半年除8、10、12月小幅反弹外整体平稳。

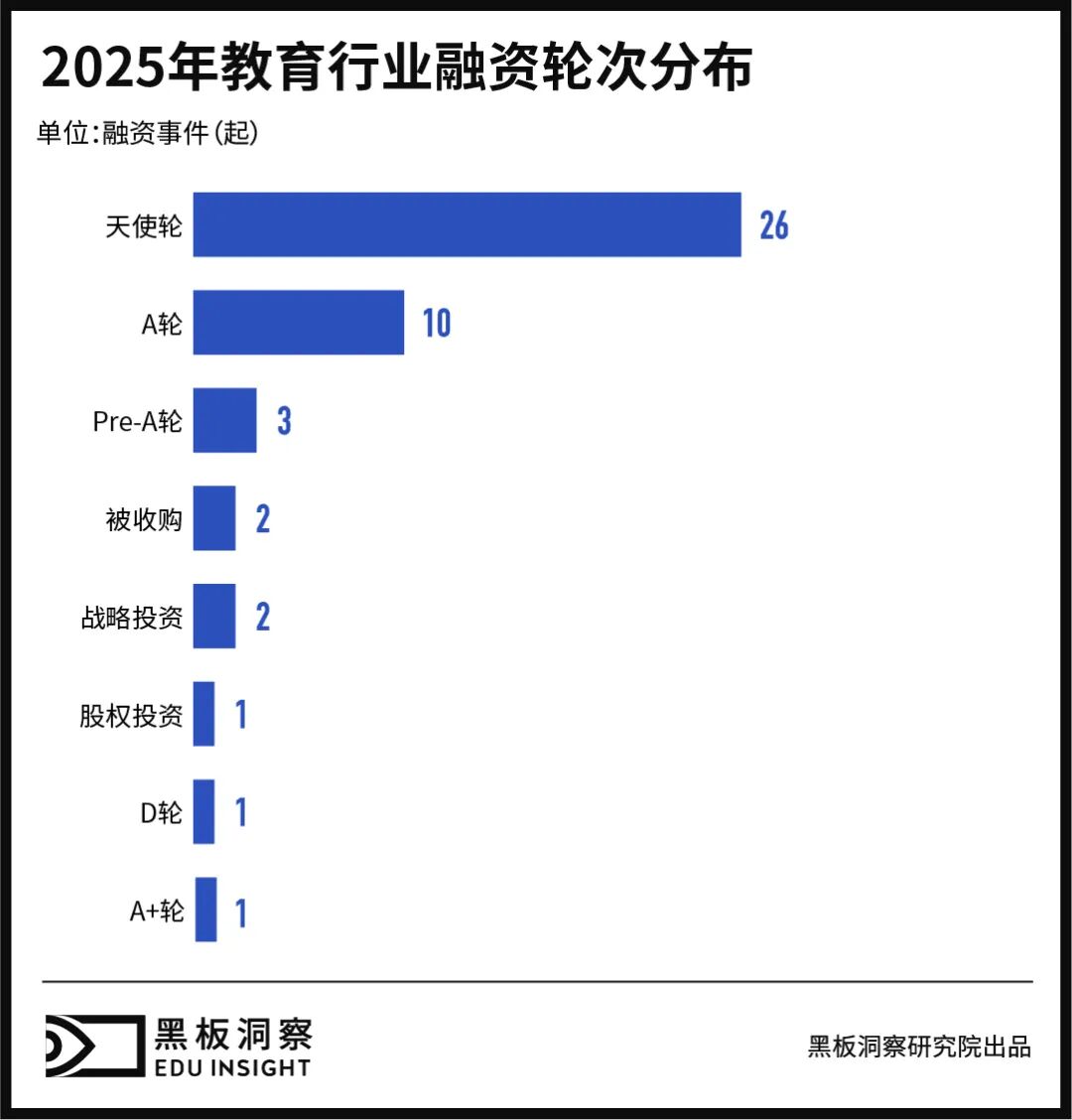

3. 2025年教育行业融资轮次分布及占比

2025年天使轮(含种子轮)占比56.5%(26起),较2024年34.7%显著提升,AIGC教育应用、新职业技能培训等领域初创项目涌现;A轮(含Pre-A)占比约30%;B轮后项目少,战略投资与并购合计不足10%,成熟期企业转型压力大。

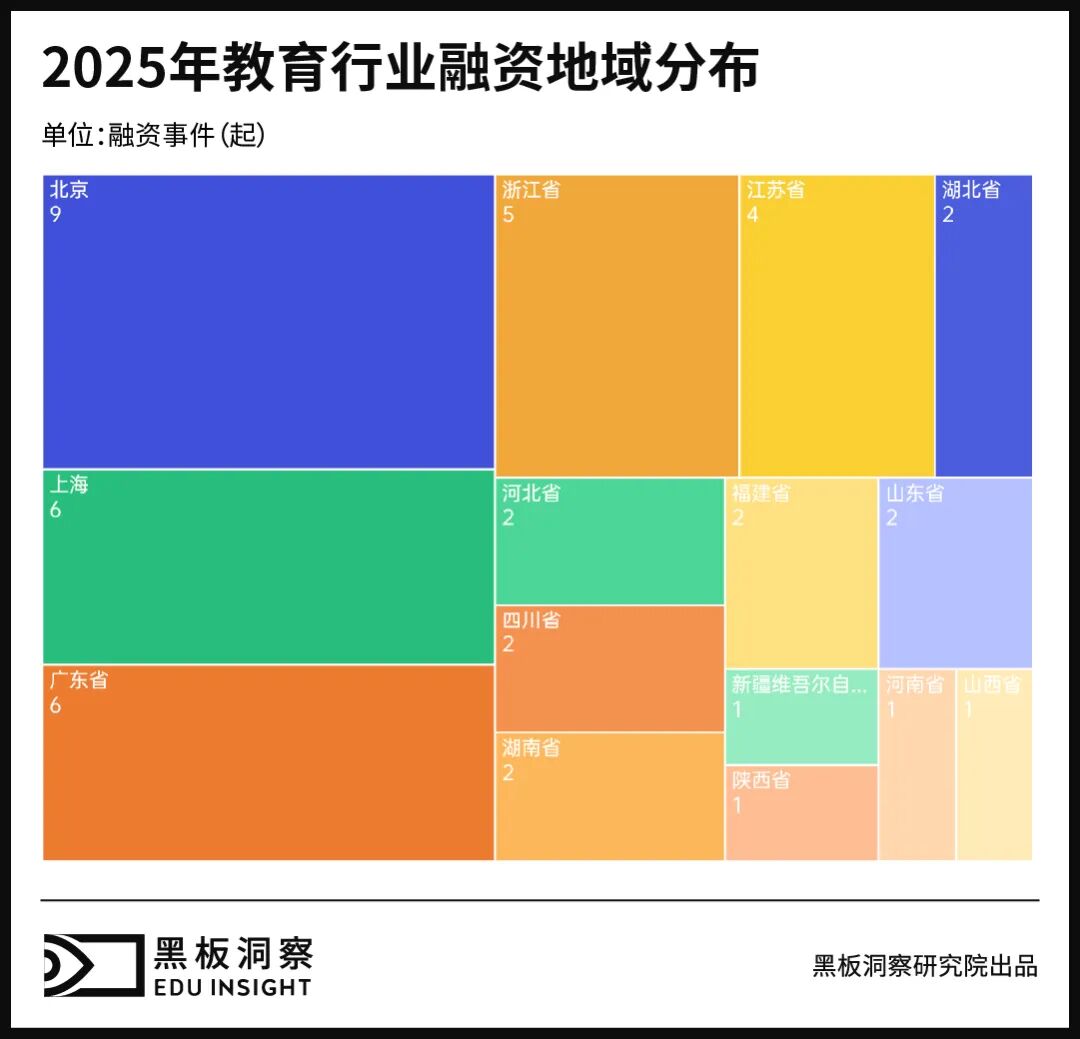

4. 2025年教育行业融资地域分布

地域上北京为创投中心(9起),上海、广东并列第二(各6起),浙江(5起)、江苏(4起)紧随其后,长三角创新活跃;湖北、四川、湖南等二线省市各约2起,资源向一线及经济发达地区集中。

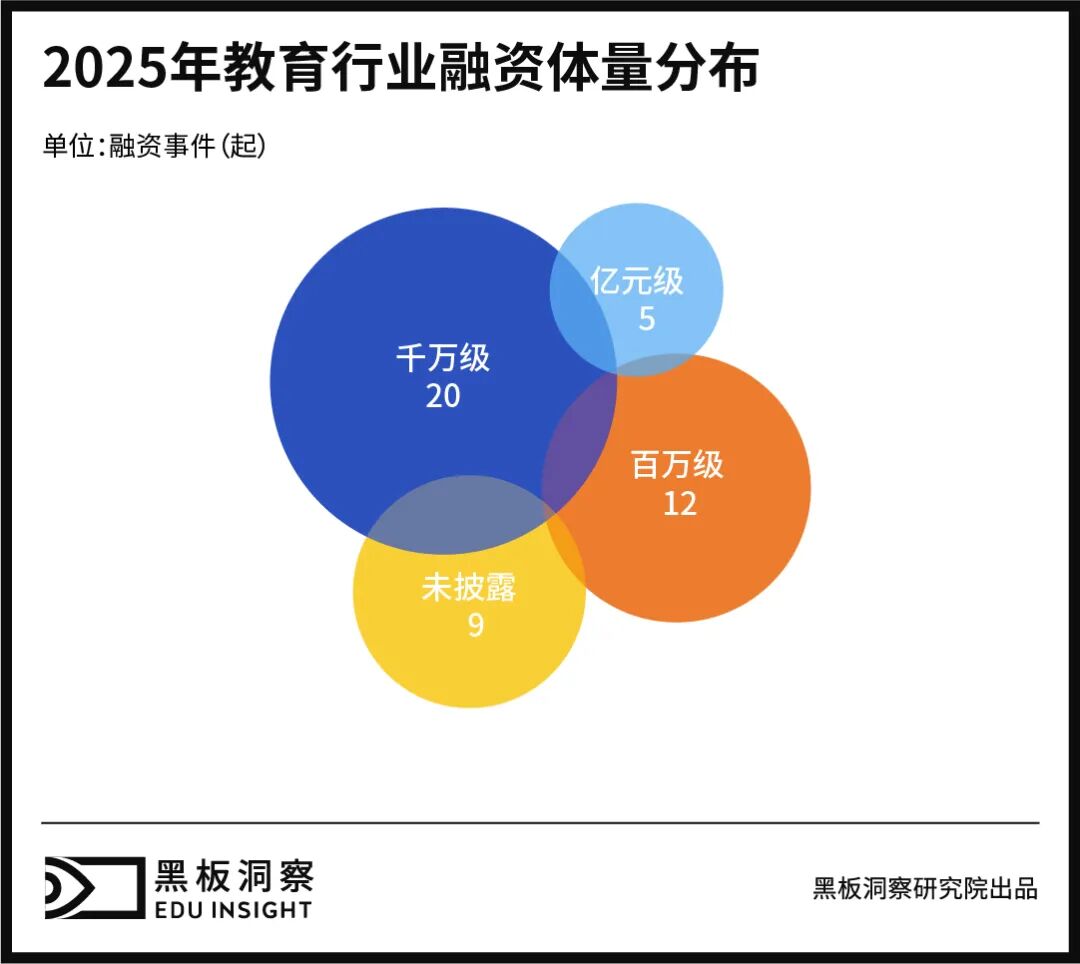

5. 2025年教育行业融资体量分布

融资体量中千万级为主(20起,近45%),百万级12起(集中早期天使轮);亿级及以上5起,虽数量少但贡献大,资本对头部项目“重注”明显。

6. 2025年教育行业融资事件TOP 5

前五大融资合计约14.3亿元,占全年总额近八成。

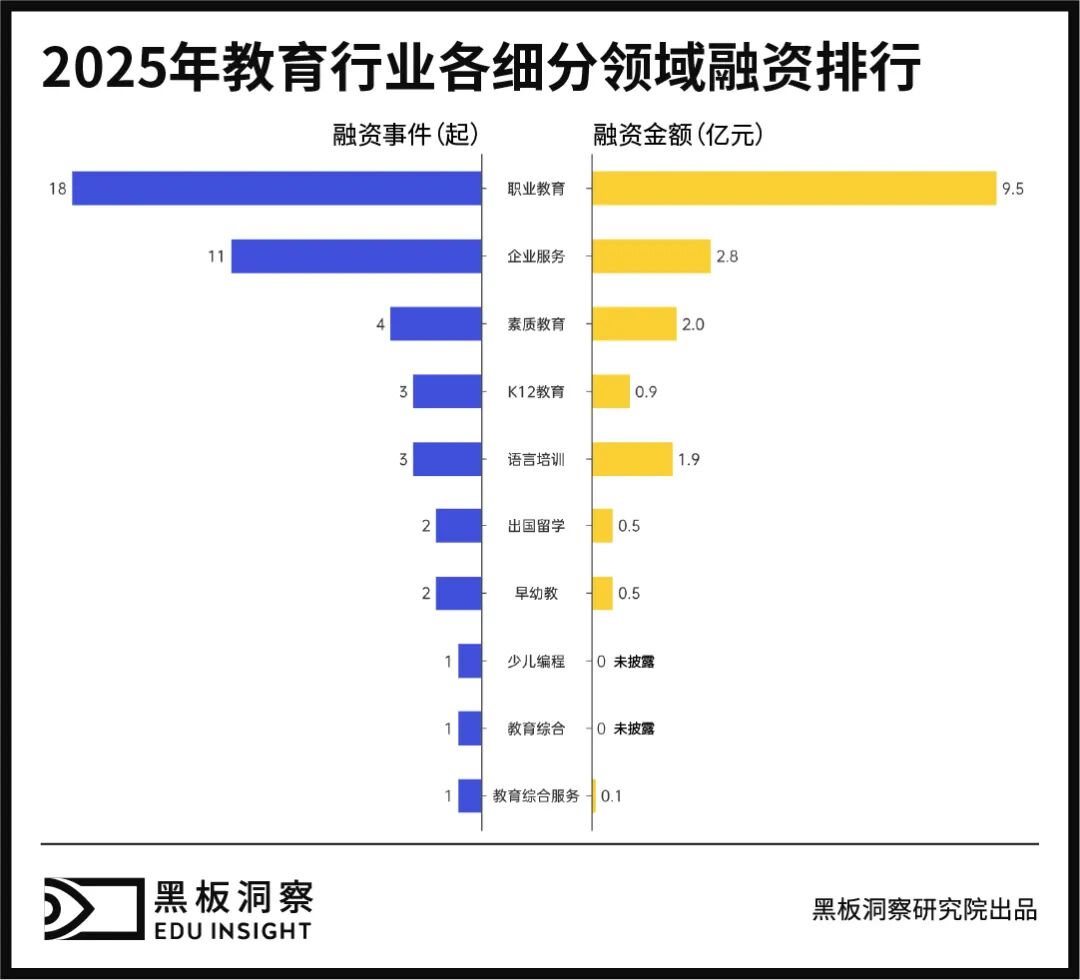

7. 2025年教育行业各细分领域融资频次及金额

职业教育成“吸金王”(18起,9.49亿元),政策倾斜推动发展;企业服务(含教育信息化)11起(2.77亿元),B端市场趋稳;素质教育(4起)、早幼教(2起)、语言培训(3起)事件少,早幼教AI+方向有潜力;K12教育仅3起小额融资,彻底边缘化。

结语

2025年教育投融资“大水漫灌”终结,“精准滴灌”与“存量整合”成常态。融资总额反弹体现行业价值重估,职教崛起验证顺势而为,早期天使轮高占比预示AI重构学习场景。创业者需聚焦硬核技术(如AI应用)、清晰商业闭环(如职教就业直通)项目。2026年早期项目成熟后,行业有望广泛复苏。

本文来自微信公众号“黑板洞察”(ID:heibandongcha),作者:耳东,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com