安踏高溢价收购彪马:全球运动服饰格局的东方转向

安踏体育于1月27日(周二)宣布达成协议,将以约15亿欧元(折合人民币124亿元)的价格收购德国运动品牌彪马(Puma)29.06%的股份。

这一举措意味着开云集团(Kering)的皮诺家族彻底退出体育用品领域,同时也标志着全球运动服饰行业的权力中心正不可逆转地向东方转移。

作为中国规模最大的运动服饰企业,安踏将以每股35欧元的全现金方式收购该部分股权,此价格较彪马周一收盘价21.63欧元溢价62%。

交易消息公布后,彪马在法兰克福股市的股价一度上涨近17%,收盘时涨幅虽收窄但仍较为明显;安踏股价在27日早盘也出现上涨。

长期以来,全球运动服饰行业呈现“两超多强”的格局,耐克与阿迪达斯占据主导地位。然而,随着耐克陷入创新瓶颈、阿迪达斯刚摆脱困境,以安踏为代表的新兴力量崛起,这一格局逐渐被打破。

安踏此次收购彪马并非单纯的财务投资。结合其旗下的亚玛芬体育、FILA、狼爪等品牌,安踏实际上已构建起一个在规模和覆盖面上足以挑战耐克与阿迪达斯的第三极势力。

权力更迭:从皮诺家族到安踏

这笔交易的达成,正值彪马处于近年历史中较为脆弱的阶段。

对皮诺家族而言,出售彪马股权是其奢侈品集团开云剥离非核心资产、聚焦高端奢侈品战略的最后一步;而对安踏来说,这是其多品牌与全球化战略的又一次激进拓展。

交易完成后,安踏将争取彪马的董事会席位。安踏认为,彪马的全球业务布局及其在特定运动类别的定位,与公司现有的多品牌具有高度互补性。作为彪马未来的最大股东,安踏计划凭借其在中国市场的深厚根基,助力这家德国品牌在利润丰厚的中国市场重振旗鼓。

该交易尚需通过反垄断审查及安踏股东大会批准,待所有条件满足后正式交割。

安踏接手的并非一份轻松的资产。这家位于巴伐利亚州赫尔佐根奥拉赫的德国企业正面临库存积压、管理层动荡以及在与阿迪达斯和耐克的竞争中逐渐掉队等问题。

彪马的困境时刻:管理层直面问题

要理解安踏为何此时以溢价入局,需审视彪马当前的经营状况。在2025年第三季度财报电话会议上,彪马新任CEO亚瑟·霍尔德(Arthur Hoeld)对前任留下的问题进行了深刻剖析。

根据彪马最新数据,2025年第三季度经汇率调整后销售额下降10.4%,至19.6亿欧元;前九个月销售额累计下降4.3%。更令人担忧的是盈利能力下滑,第三季度净亏损6200万欧元,而去年同期盈利1.28亿欧元。

霍尔德在业绩会上坦言,彪马目前缺乏足够的品牌热度。市场调研显示,彪马在消费者心智中的地位已落后于竞争对手,不再是消费者首选的前三运动品牌。

“我们的产品线过于复杂,导致核心标志性产品未能确立。”霍尔德在电话会议中表示,“消费者甚至说不出彪马的关键代表产品。”

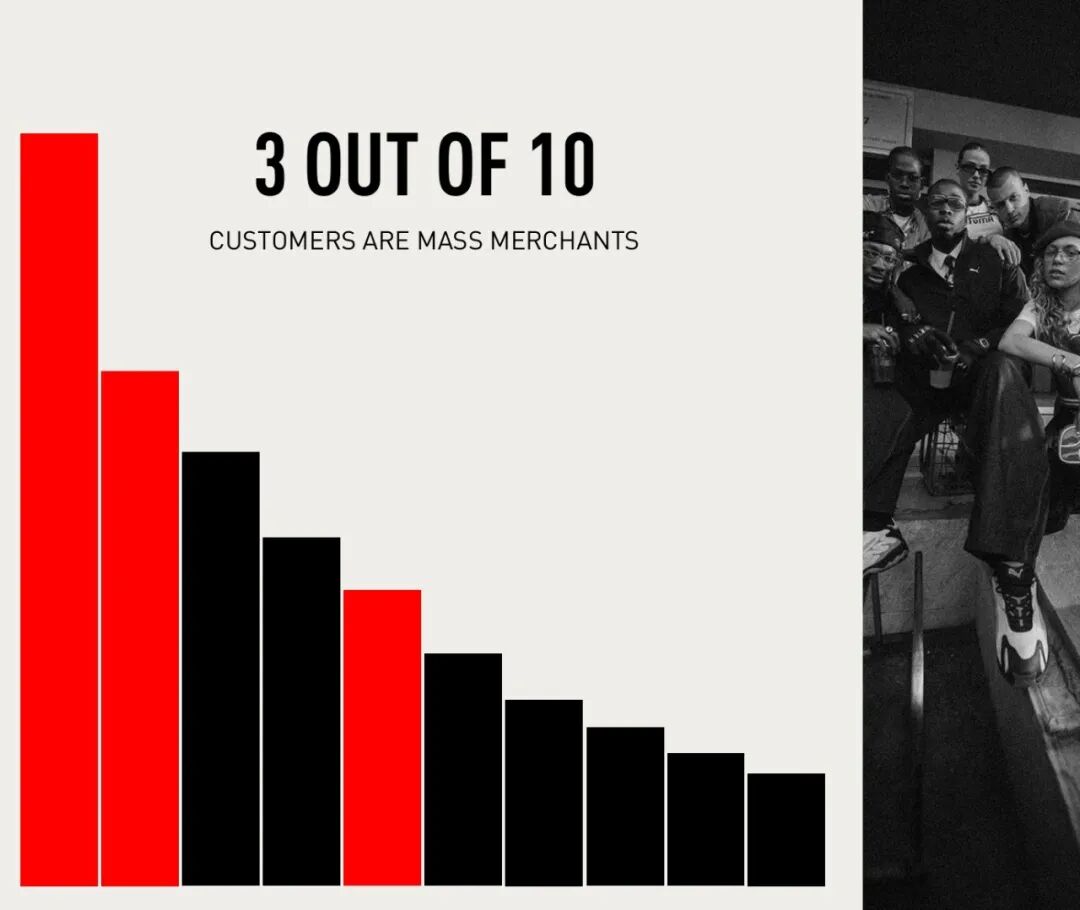

彪马的另一结构性问题在于过度依赖批发渠道。霍尔德指出,彪马约70%的收入来自批发渠道,而行业平均水平约为60%。更糟的是,全球前十大客户中有三家是大众商超,这些渠道常低价处理过季商品,严重损害品牌形象。

这种依赖在市场下行期带来了恶果。CFO马库斯·纽布兰德(Markus Neubrand)透露,为清理渠道库存,彪马在第三季度大规模回购库存,并停止向部分低端渠道发货,直接导致批发业务收入暴跌15.4%。

截至第三季度末,彪马库存同比增长17%(欧元计价),达到21亿欧元的高位。

面对困境,管理层宣布了重组计划:2025和2026年将裁减1400个职位,约占员工总数的20%,其中包括此前已宣布的500个职位。霍尔德明确表示,2025年是战略重置年,2026年为过渡年,恢复高于行业平均水平的增长至少要等到2027年。

同城对比:阿迪复苏与彪马失落

彪马的困境在与同城竞争对手阿迪达斯的对比中更为突出。这两家由达斯勒兄弟创立的品牌近百年竞争互有胜负,但近年天平严重倾斜。

彪马的高层动荡也与阿迪达斯密切相关。彪马前任CEO比约恩·古尔登(Bjørn Gulden)于2022年底被阿迪达斯挖走担任CEO,他在阿迪达斯复制了彪马的成功经验,通过复兴Samba和Gazelle等复古鞋款,带领阿迪达斯走出与侃爷分手的阴影,业绩已反弹。

彪马却错失了复古运动鞋风潮。尽管重启Speedcat系列,但在欧洲和北美市场表现未达预期。

现任彪马CEO亚瑟·霍尔德也来自阿迪达斯,曾负责全球销售并推动Samba复兴。如今他需带领彪马对抗老东家,坦言阿迪达斯势头正盛,而彪马在耐克复苏和Hoka、On等新锐品牌崛起的夹击下处境艰难。

安踏逻辑:从中国龙头到全球玩家

安踏为何敢于接手处于下行周期的彪马?答案在于其15年来成功的并购整合经验。

安踏不仅是一家企业,更是高效的品牌管理平台。最新数据显示,其多品牌运营能力强劲,集团业绩未因单一品牌老化停滞。

尽管安踏主品牌和FILA近期增长放缓(2025年上半年分别增长5.4%和8.6%),但“其他品牌”板块增长迅猛,2025年上半年收入增长61.1%,达74.1亿元,包括迪桑特和可隆等品牌。

安踏的核心竞争力在于垂直整合与品牌区隔能力。

FILA模式:2009年收购FILA中国业务后,安踏将其从专业运动重新定位为高端运动时尚,实现十余年高速增长。

户外矩阵:针对户外市场,安踏构建了细分布局——始祖鸟主打超高端专业户外,迪桑特聚焦滑雪与综训,可隆深耕露营与城市户外,避免品牌同质化竞争。

安踏的收购步伐从未停止:2019年牵头收购亚玛芬体育(含始祖鸟、萨洛蒙等),2023年收购女性运动品牌Maia Active,2025年4月收购德国户外品牌狼爪并制定复兴计划。

支撑收购的是稳健的财务基本面。尽管全球化运营难度加大导致总资产周转率下降,但应收账款周转天数稳定在20天左右,渠道控制力强;毛利率长期超60%,净利率约20%,为现金收购提供充足资金。

整合挑战:安踏能否重振彪马

收购彪马是安踏从收购国际品牌中国经营权(如FILA、迪桑特)转向全球经营权(如亚玛芬、狼爪)的里程碑,但挑战前所未有。

与始祖鸟、迪桑特等细分领域品牌不同,彪马是年营收数十亿欧元的大众综合运动品牌,面临过度促销、商业化过强等大众品牌顽疾。安踏擅长的品牌升级策略在彪马庞大的全球网络中能否奏效存疑。

彪马在大中华区表现不佳,2025年第二季度销售额下降4%。安踏入局后可能推动渠道改革,若能复制FILA、亚玛芬的增长曲线,回报将十分可观。

但安踏自身也有隐忧:2025年第四季度主品牌流水低单位数下滑,受暖冬和消费疲软影响;彪马2025年全年预计EBIT亏损且自由现金流大幅流出。安踏在自身增长放缓时输血彪马,可能短期拖累集团利润率。

与亚玛芬不同,彪马并非高壁垒小众品牌,而是在大众市场与耐克、阿迪达斯直接竞争的企业。安踏不仅要应对地缘政治下的供应链重构(如美国关税问题),还要回答核心问题:当自身面临消费寒冬时,是否有足够能力扶持彪马?

这不仅是权力交接,更是管理能力的极限测试。

对彪马而言,这或许是最后的机会。其77年历史中赞助过贝利、马拉多纳等传奇球星,博尔特、杜普兰蒂斯、施罗德等运动员也穿着彪马取得佳绩。

正如霍尔德所言,彪马需要调整方向。有了安踏这个精通零售、资金雄厚且中国市场实力强劲的大股东,这只德国美洲狮或许找到了起跳支点,但在此之前需熬过裁员、库存清理与战略重置的寒冬。

本文来自微信公众号“涌流商业”,作者:李伟,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com