投影仪销量遇冷:电视降价与短剧冲击下,昔日家庭影院为何失宠?

两三年前,智能投影仪曾是许多人的考虑对象甚至已购入家中。当时,它被看作大屏娱乐的折中选择——无需像电视那样占用固定空间,只要有一面墙,就能获得远超普通电视尺寸的观看效果。那段时间里,投影仪销量快速攀升,品牌新品不断推出,“家庭影院”几乎成了投影仪的专属标签。

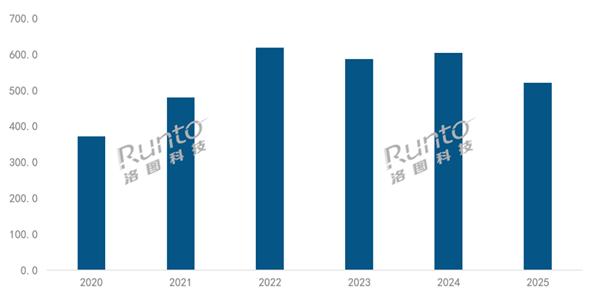

但到了2025年,市场形势发生逆转。洛图科技发布的2025年投影仪市场报告显示,全年度全渠道销量为520.3万台,同比下降13.9%;销售额达83.6亿元,同比下滑16.5%。自2020年投影仪品类兴起以来,这是第二次销量下降,且是降幅最大的一次。

曾被寄予厚望的家庭影音新星,为何突然失去吸引力?

销量暴跌13%,投影仪市场究竟面临何种困境?

洛图科技2025年中国投影仪市场年度报告指出,这一年行业集中暴露了过往存在的问题。过去几年,中国投影仪市场的增长很大程度上依赖“平替”定位——作为电视的简化替代品,在兴起初期收获大量支持者。

往年数据显示,2020年至2022年,投影仪年销量从不足400万台猛增至600多万台,增幅超20%。但2023年后开始明显下滑,2025年更是出现历史最大跌幅。更现实的原因在于,电视机价格大幅下降,重新夺回了家庭影院的市场主导地位。

和多数消费电子产品类似,2025年投影仪仍通过补贴策略维持价格稳定,理论上不应出现大幅下滑。但投影仪与手机、电脑等产品不同,升级需求优先级较低,有需求的消费者已在2024年双十一促销中完成置换升级。因此,2024年销量较前一年明显增长,却提前透支了2025年的消费需求,导致2025年销量下滑。

消费者缺乏升级动力,也存在技术层面的客观因素。尽管厂商不断提升亮度、分辨率、光源技术等参数,但这些升级在普通家庭的实际使用场景中并未体现出显著价值。例如,投影仪在日间光线、开灯使用等场景下的画质表现仍弱于同价位电视;而高亮、激光等高端配置虽表现出色,却并非绝大多数家庭的刚需。

2025年的销量下滑也引发了品牌洗牌。洛图科技报告显示,全年销量中TOP10厂商销售额合计占比66.5%,其余品牌占比不足四成。缺乏核心技术的中小品牌逐步退出市场,未来几年随着需求收缩,留存品牌可能进一步减少。

投影仪2025年销量暴跌,本质是内外困境叠加的结果:对内,技术升级有限,难以刺激新需求,消费者复购率低;对外,同档位电视价格骤降,针对短视频、短剧场景的“闺蜜机”等移动大屏产品成为更优替代品。

投影仪市场分化:中高端遇冷,低端市场逆势增长

仅从市场报告看,有人可能认为2025年投影仪行业缺乏新品和新技术,但实际上头部品牌正集体发力中高端市场,推出多款新品。

极米2025年推出极米RS 20 Pro Max,搭载原生4K分辨率、3100 CVIA流明亮度、10000:1对比度,支持杜比视界、DR Vivid和IMAX Enhanced等高动态范围格式,首发价9199元。极米通过RS系列布局高端投影仪矩阵,试图将其打造为家庭娱乐终端,而非传统家庭影院。

当贝一口气推出多款新品,包括定位卧室影音的DX7 Pro、4K旗舰X7系列、极限便携的mini系列,以及专业影院当贝S7 Ultra Pro,价格覆盖两千到万元区间——当贝S7 Ultra Pro定价1.2万,Smart mini则在千元左右。坚果也推出N5系列,包含N5 Ultra Max、N5 Ultra、N5 Pro Max、N5 Pro四款机型,起售价9347元,最高1.2万元。

从技术方向看,这些新品仍聚焦“更亮、更清晰、更像电视”——无论是极米强调的高亮4K与电视级画质,还是当贝的光学变焦、低延迟,本质上仍围绕“画质、亮度、易用性”三大传统维度。客观而言,对普通消费者来说,投影仪向来是电视的替代品,即便更便携、不占空间,电视的画质仍更受认可。若厂商始终强调画质媲美电视,多数消费者在高价位区间仍会倾向选择电视。

例如,近万元价位中,海信100E3Q Pro拥有100英寸屏幕、384分区和288Hz高刷新率,还配备抗反光、透黑屏幕面板;更低价位的REDMI电视采用XMiniLED面板+144Hz刷新率,配合4K分辨率,85英寸仅售4799元。电视行业的价格战不仅挤压了同行,还抢占了投影仪市场的部分份额。

但低端市场中,投影仪反而表现亮眼。比如大眼橙2025年更新的C2和C3系列,主攻1LCD方案,定价从几百元到千元出头不等,其中大眼橙C3 Ultra拿下1LCD单品行业GMV第一、百元级投影销量冠军等成绩。

整体而言,投影仪市场的高速增长期已过,“大屏+低价”的优势不再,加上电视价格战和娱乐内容轻量化(如短视频、短剧与大屏适配性差)的影响,共同导致销量下滑。

需求收缩下,投影仪如何寻找新出路?

回顾2025年,显示类消费电子的变化清晰可见:一是电视性价比持续提升,无论是入门级55吋4K机型,还是高阶QLED、Mini LED电视,同一预算下的体验让更多家庭选购大屏时首选电视;二是“闺蜜机”等移动智慧屏产品2025年销量增速高于传统电视和投影仪。

数据显示,2025年上半年中国移动智慧屏全渠道零售量约17.5万台,同比增长超45%;零售额增长约27.8%。尽管市场体量仍小于投影仪,但其代表的轻便、可移动特性,以及适配短剧、短视频的优势,正成为不少家庭的刚需。

此外,微短剧等依赖移动端小屏的娱乐形式迅速崛起,市场规模从几十亿快速扩张,成为新的娱乐消费模式。越来越多人沉迷短剧,“大屏娱乐”的时间被压缩,消费者对投影仪的购买欲望自然降低。若家中必须配备大屏硬件,电视的优先级往往高于投影仪。

投影仪由此陷入尴尬境地:论画质,同价位电视表现更出色稳定;论便携性,闺蜜机可全屋移动,看短剧、短视频更方便。对投影仪而言,挖掘细分需求或许是破局关键。

例如在露营、户外等非固定空间场景中,大画面和氛围感仍十分重要,但需围绕这些场景优化亮度、电源方案和便携设计;在游戏和互动娱乐领域,低延迟、高刷新率以及对主机和PC的深度适配,可能比单纯提升画质更具吸引力;在教育、会议等办公场景中,搭配专业软件提升生产效率也是可行方向。

归根结底,投影仪要重新赢得消费者,需先回答“电视性价比更高时,为何选择投影仪”这一核心问题。仅靠提升画质、亮度或优化内容适配难以实现,厂商需充分发挥投影仪的独特优势,才能在收缩的需求中找到稳定位置。

本文来自微信公众号“雷科技”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com