国联民生净利预增4倍却领跌券商板块,股价为何难提振?

国联证券与民生证券合并后的首份年度业绩预告正式公布。

借助行业发展红利,国联民生业绩同比飙升4倍,按常理股价应大幅上涨,可实际情况却是一路下滑,近一年在50家A股券商涨幅中处于末位。

作为“牛市旗手”的券商板块,为何反而成了“砸盘先锋”?

净利暴涨4倍,每股收益增长1.5倍

1月18日晚间,国联民生发布公告,经公司财务部门初步核算,预计2025年实现归属净利润20.08亿元,同比直接暴涨406%;同期预计扣非净利润19.44亿元,同比预增410%。

净利润涨幅为何如此惊人?

国联民生在公告中解释,2025年国联证券完成发行A股收购民生证券控制权,并将民生证券纳入合并财务报表,去年同期业绩基数较低,因此今年业绩同比才有如此大的增幅。

那2025年每股收益增长了多少呢?

2024年,国联证券总股本28.32亿股,归属净利润3.97亿元,计算得出每股收益为0.14元;2025年国联民生合并后,总股本翻倍至56.81亿股,归属净利润20.08亿元,测算每股收益为0.35元,同比增长1.5倍。

国联民生的主营业务涵盖经纪及财富管理、投资银行、资产管理及投资、信用、证券投资五大领域。虽然业绩预告未披露这五大业务的具体增幅,但从2025年中报的增长趋势可窥见一斑。

2025年上半年,除资产管理及投资业务同比下降8.23%外,其余4大业务板块均大幅增长。

其中证券投资业务收入增长最快,同比暴涨超140倍,达16.87亿元;经纪及财富管理、投资银行、信用交易业务收入同比涨幅也不低,分别为215.76%、214.94%和136.10%。

今年业绩或遇冷?部分券商预测负增长

此前已有其他上市券商公布2025年业绩预告。例如中信证券预计2025年营收同比增长28.75%,净利润同比增长38.46%;西南证券预计2025年净利润同比增长47%至57%。

这两家券商均表示,业绩增长主要得益于资本市场活跃度提升,公司各项业务实现较快增长。

由此可见,国联民生2025年业绩暴涨,除合并因素外,主要受去年资本市场红火的推动。

不过,部分券商并不看好国联民生2026年的业绩增速。东吴证券在研报中指出,预计2025至2027年,公司归属净利润分别为21.6亿元、21亿元、22.1亿元,对应同比增速分别为444%、-1%、5%。

显然,国联民生2025年实际预计归母净利润20.08亿元,比东吴证券预测的21.6亿元少7.57%。2026年能否达到东吴证券预测的21亿元,目前看来存在较大不确定性。

目标行业前十,却领跌A股券商

2025年2月,国联民生董事长顾伟公开表示,整合后的国联民生证券将充分发挥机构业务优势,争取综合排名进入行业前十,确保核心业务稳居行业第一梯队。

理想虽美好,现实却很残酷。横向对比50家A股上市券商2025年前三季度核心数据,国联民生与行业前十券商差距明显。

营收方面,2025年前三季度国联民生营收60.38亿元,在50家A股上市券商中排第20位;净利润方面,同期净利润17.63亿元,排名第24位。

总市值方面,截至1月19日收盘,国联民生总市值538.82亿元,在A股券商中排第17位。

1月19日收盘,国联民生A股(601456.SH)和H股(01456.HK)分别上涨2.6%和0.93%,报收9.88元/股和5.41港元/股。

不过近一年来,50家A股上市券商中仅9家下跌,国联民生累计跌幅11.42%,在上市券商中垫底。

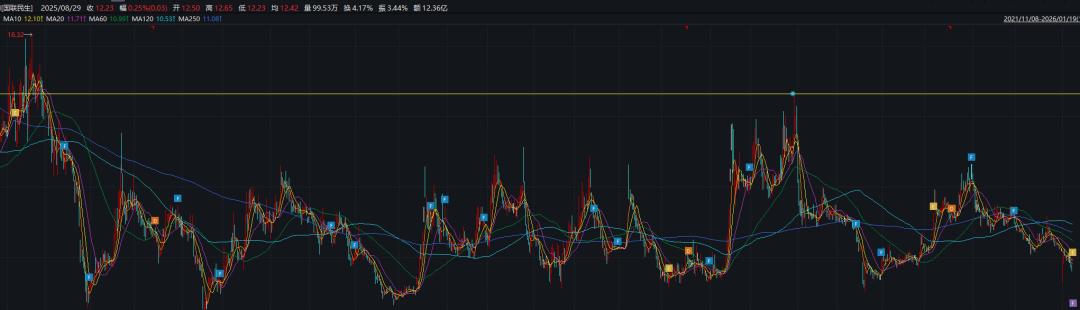

从K线图可见,自2022年起,国联民生股价一直处于大箱体震荡状态,尤其在启动与民生证券整合后,股价反而持续低迷,令人费解。

本文来自微信公众号“深水财经社”,作者:冰火,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com