厦门国际银行的“转型之困”:优势待激活,合规需夯实

已届四十载的厦门国际银行,凭借长期跨境布局与万亿资产规模,本握有独特发展优势。然而当前显露的资本压力、资产质量隐忧及合规问题,并非源于资源禀赋缺陷,更多是发展理念与管理能力的适配性不足。

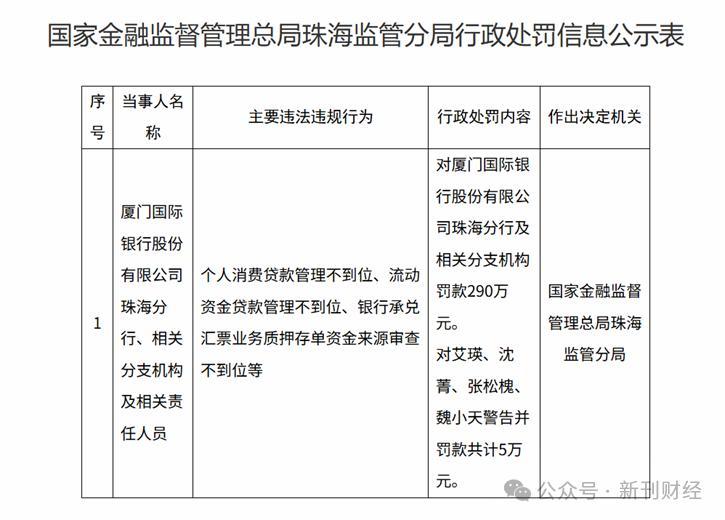

2026年1月12日,国家金融监督管理总局上海监管局向厦门国际银行开出罚单——上海闸北支行与虹桥支行合计被罚120万元,2名时任行长受到相应处分。

这是厦门国际银行2026年的首张罚单。而就在2025年12月31日,该行珠海分行及相关分支机构刚被罚款290万元,两次处罚间隔不足两周。拉长时间线可见,该行罚单密度高、金额大,2023年与2024年也多次收到百万级罚单。

结合2025年经营状况,作为迈入不惑之年的银行,其跨境布局与万亿体量是核心优势,但资本补充压力、资产质量隐忧,尤其是合规问题,反映出发展理念与管理能力的错位。

信贷管理粗放问题持续显现

厦门国际银行成立于1985年,至今已运营40年,发展始终与“侨资”紧密相连。依托华侨华人资源与港澳跨境布局,构建了“内地为主体、港澳为两翼”的格局。截至2025年第三季度末,集团合并口径资产总额超1.18万亿元。作为万亿级区域性银行,“打好侨牌”的战略方向明确。

但明显的合规漏洞与不佳的业绩数据,暴露出其精细化管理水平的欠缺。从2026年上海地区的开年罚单看,问题出在基础信贷环节;2025年末的收官罚单,也与个人贷款业务相关。

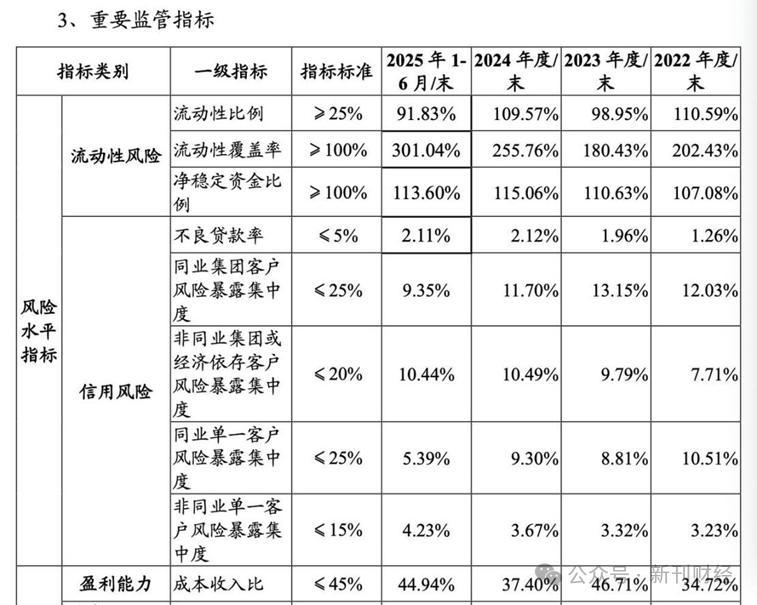

信贷管理粗放问题持续显现,背后是规模扩张的强烈需求。据厦门国际银行募集说明书,其不良贷款率从2022年末的1.26%升至2025年6月末的2.11%,拨备覆盖率从2022年末的168.42%降至103.94%,跌破150%的监管红线;核心一级资本充足率为8.72%,逼近7.5%的监管标准。此外,近年净利润波动大,2022年至2024年分别为58.79亿元、9.72亿元、15.04亿元,利息净收入缩水是利润波动的主因,且境外附属机构持续亏损。

2025年前三季度,厦门国际银行实现营业收入96.88亿元、净利润12.78亿元,同比微增0.7%和2.8%,但较2022年高峰时的净利润规模大幅缩水。在盈利稳定性与抗风险能力均面临挑战的情况下,该行仍采用业务规模与盈利指标高权重的考核体系,导致基层将冲业绩置于守规则之前。

差异化优势未充分释放

厦门国际银行的合规困境,是不少区域中小银行的共性问题——银行业同质化竞争加剧,机构为抢规模对合规问题放松要求。但厦门国际银行有自身特殊性,其自带差异化优势,却未将优势转化为风控底气,反而在基础管理上频频出错。

与福建本地其他城商行横向对比,差距明显。以厦门银行为例,截至2025年9月末,不良贷款率仅0.80%,拨备覆盖率304.39%,资产质量良好,既守住合规底线,也具备业务稳健发展的支撑条件。近年福建本土城商行多聚焦本地实体经济,风控线上线下结合,不冒进,务实发展。而厦门国际银行不良贷款率居高不下,2025年9月末为2.12%,比同业平均水平高近一倍,风险缓冲能力减弱。

跨境业务方面,厦门国际银行起点高,作为国内唯一在港澳均有全功能附属银行的城商行,拥有跨境理财通试点资格,资产规模破万亿,先发优势显著。但未抓住机会利用跨境布局筑牢“安全网”:虽搭建了跨境服务框架,却未形成覆盖三地监管规则的精细化合规对接机制;上线了智慧风控系统,但未有效渗透到信贷全流程,导致2025年仍因流动资金贷款、个人贷款管理违规被罚;虽有针对华侨客户的专属风控,但多集中在产品层面,缺乏对跨境资金流动的全链条精准监控,最终使跨境优势未充分释放,基础管理漏洞持续存在。

破局需出“组合拳”

为将优势转化为发展动力,厦门国际银行已积极补充资本。2025年7月和10月,两次发行融资债券,合计募集130亿元,拓宽了资金来源;增资扩股方案获厦门金融监管局批复,计划募集不超7.95亿股,完成后注册资本金将接近180亿元。

应对核心一级资本充足率下滑压力,需持续完善内源性与外源性结合的资本补充体系。2025年的债券发行与增资扩股“组合拳”已见成效,但激活侨资基因仍不可或缺。比如依托侨资股东资源,引入华侨企业战略投资,充实核心资本;或利用港澳附属银行平台探索跨境资本补充渠道,优化资本结构。

改善资产质量需强化长效机制。把握不良贷款转让试点延期的政策窗口,通过批量转让、资产证券化等市场化方式处置存量不良资产,是可行之策。2025年厦门国际银行已通过司法拍卖等处置多笔不良债权,但2.12%的不良贷款率仍偏高,需加大处置力度。同时,重构信贷“三查”流程,将合规指标纳入考核核心,借助科技搭建智能化风控平台,从源头遏制新增违规。

面对同质化竞争,业务转型应回归差异化经营本源。2025年前三季度,厦门国际银行营业收入中利息净收入占比偏高,需减少对信贷业务的依赖,优化收入结构,提升非利息收入的稳定性。

厦门国际银行可集中力量深耕“华侨金融”,整合港澳附属银行资源,打造跨境理财、跨境供应链金融等特色产品;收缩异地高风险信贷业务,聚焦区域实体经济与侨企客户,实现“专而优”的转型。

若能自上而下树立“合规是发展前提,风控是优势保障”的理念,将独特资源转化为可持续的核心竞争力,破局并非难事。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com