新剑传动A股冲刺:从新三板摘牌到绑定特斯拉机器人,一场高风险的资本豪赌

来源丨凤凰网财经《IPO观察哨》

作者丨王迪

近日,埃隆·马斯克高调宣布特斯拉擎天柱(Optimus)人形机器人将在三年内超越全球顶尖外科医生。这一极具冲击力的愿景不仅点燃了市场热情,更让其核心供应链成为关注焦点。

作为特斯拉Optimus的一级核心供应商,杭州新剑机电传动股份有限公司(简称“新剑传动”)已正式启动上市辅导,由中信证券担任辅导机构。这一动作迅速引发了A股产业链的广泛关注。

新剑传动的核心发展逻辑是深度绑定特斯拉机器人的量产进程,并凭借行星滚柱丝杠等精密传动部件构建技术壁垒。辅导备案报告显示,中信证券计划在2026年4月至5月期间对公司的上市条件进行综合评估。

攻克“卡脖子”技术只是第一步,量产才是供应链真正的考验。2025年末,新剑传动年产100万台人形机器人行星滚柱丝杠产业化项目的主体结构将完工。随着产能扩张和量产挑战的升级,新剑传动IPO能否维持200亿估值,仍是未知数。

01 资本巨头云集:围绕机器人关节的投资盛宴

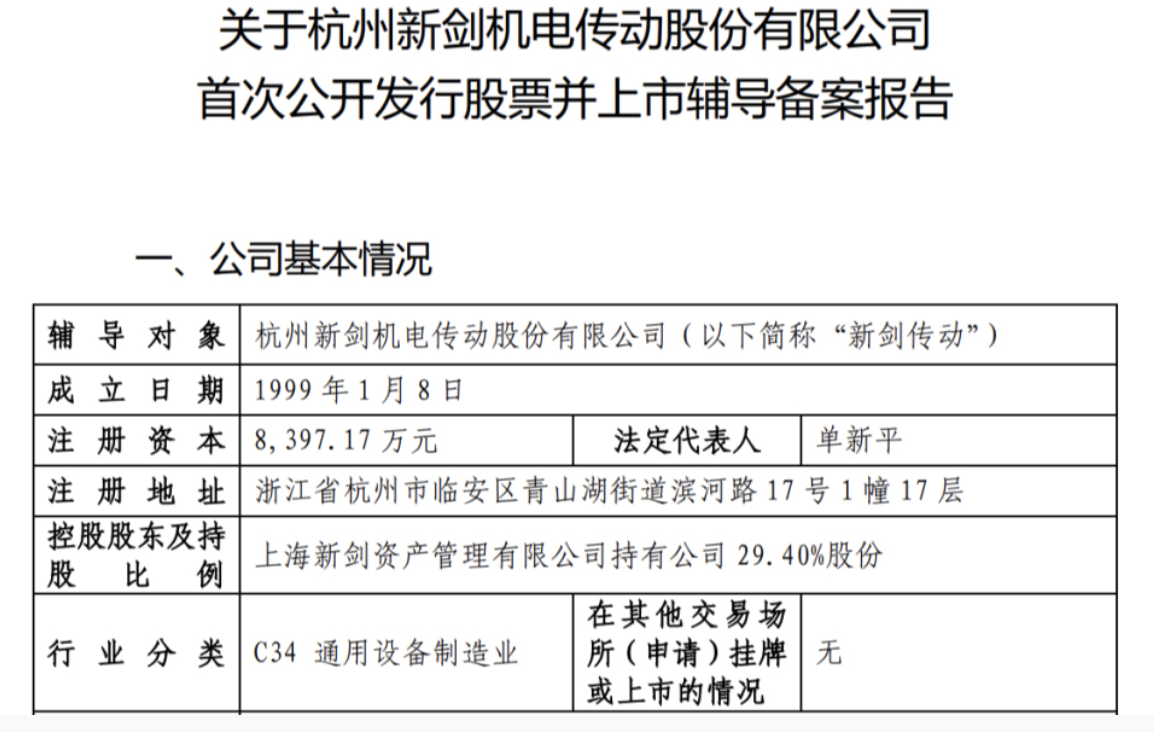

新剑传动成立于1999年,注册资本约8397.17万元,法定代表人为单新平。这家曾在新三板挂牌的企业,如今凭借强大的股东阵容重新回到资本市场的聚光灯下。

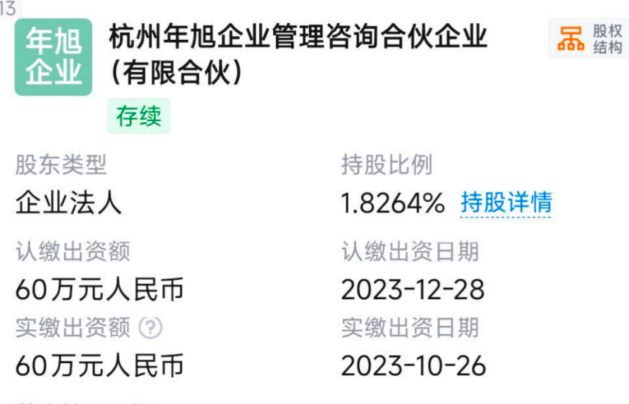

股东名单中,投资机构与产业巨头齐聚:中信证券持有5.3251%股权,是第六大股东;无锡上汽金石创新产业基金(有限合伙)持有2.6626%股权,上汽集团借此深度布局。此外,全球改性塑料巨头金发科技、全球电机龙头卧龙电驱也通过金石投资间接持股,共同为新剑传动提供支持。

回顾资本历程,新剑传动曾于2017年4月在新三板挂牌,2023年8月因“长期发展战略和自身经营发展需要”终止挂牌。摘牌前的最后一份年报显示,2022年公司营业收入为1.84亿元,扣非后归母净利润0.12亿元。

董事长单新平现年61岁,在传动零部件领域深耕二十余年。公司早期是典型的精密制造企业,曾为劳力士、欧米茄等顶级腕表品牌供应手表螺钉、精密齿轮等产品。这种从技术员到企业家的行业积淀,被认为是公司能进入特斯拉供应链的关键因素。

面对传统手表螺钉附加值下降的行业变化,单新平敏锐抓住转型机会,带领企业向高技术含量的智能传动领域发展。2012年,他合资组建浙大新剑智能技术有限公司;2017年新三板挂牌后,进一步确立了以行星滚柱丝杠、蜗杆滚轧成型为核心的技术路线,战略布局半导体通讯部件、新能源汽车及人形机器人三大赛道。

02 绑定特斯拉机器人:机遇与风险并存

摩根士丹利近期预测,到2050年人形机器人市场规模将达到5万亿美元,物理智能正成为AI发展的核心方向。

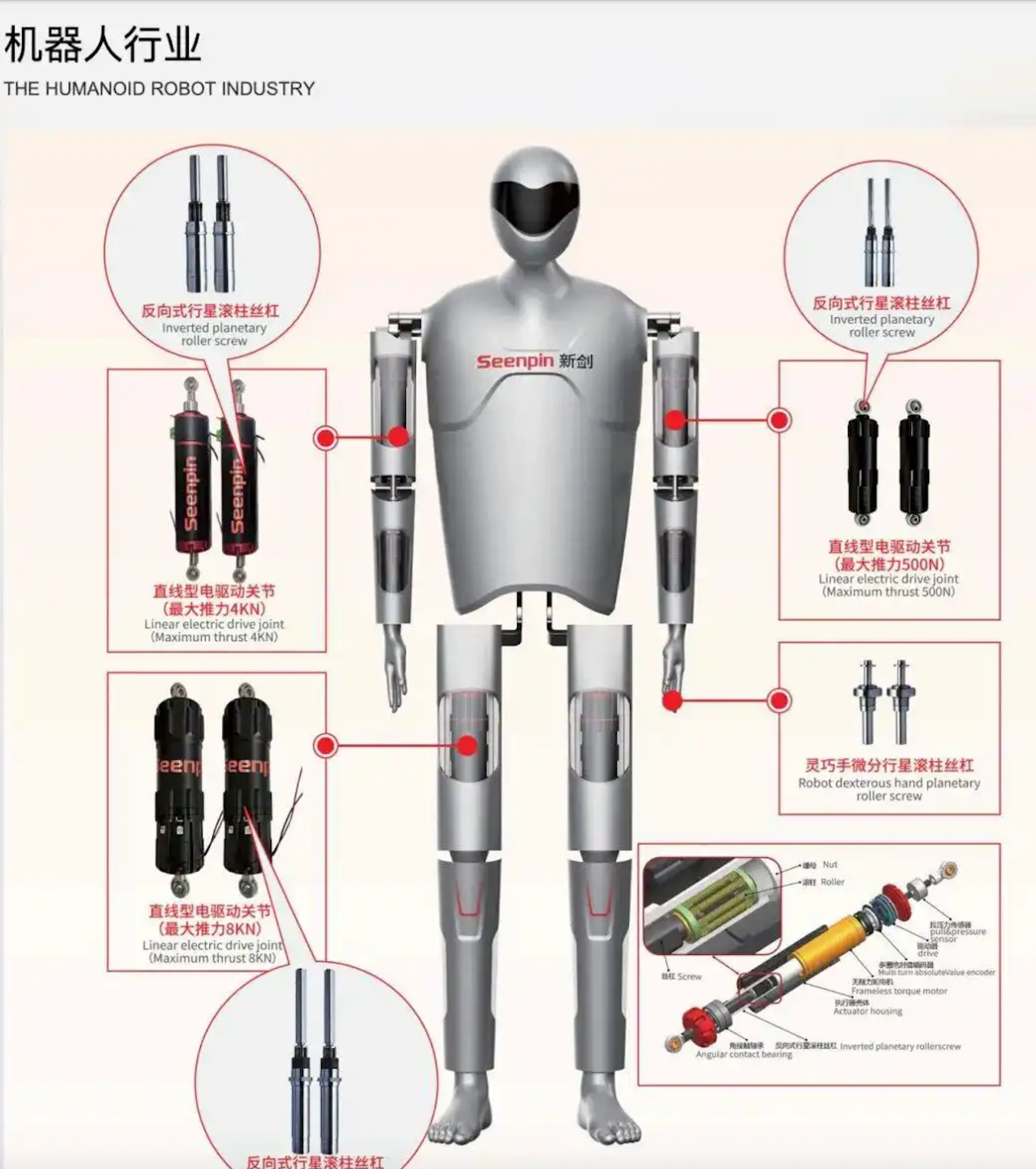

新剑传动是特斯拉人形机器人的核心零部件供应商,其产品2022年已应用于特斯拉擎天柱机器人(Optimus)。

在这一背景下,新剑传动站在了行业风口。其主打的行星滚柱丝杠作为机器人的“关节”,攻克了长期被海外垄断的“卡脖子”技术,并规划年产100万台产能,标志着国产替代正从样机向规模化量产迈进。

据呜呜爱科普报道,此类高精尖零部件长期被国外巨头垄断,价格高昂。新剑传动成功攻克技术难关,产品性能可与国际水平比肩,价格却仅为市场价格的十分之一。由于单台擎天柱机器人需要配备14个行星滚柱丝杠,新剑传动已成为特斯拉实现机器人“量产梦”的关键一环。

随着新剑传动启动IPO,特斯拉“Optimus”产业链的资本布局即将完成。此前,三花智控、拓普集团已受到市场热捧,新剑传动的加入将使三大核心部件供应商在资本市场聚首。市场传闻其估值已达200亿元,开源证券指出,新剑传动上市不仅是对核心零部件资产的重新评估,还将带动产业链价值重塑及上游设备商的发展。

杭州新剑传动凭借与特斯拉(T链)的深度绑定,虽处于产业关注的焦点,但也面临对大客户过度依赖的“双刃剑”效应。一方面,这种关系推动了估值上升;另一方面,新剑传动2022年营收仅1.84亿元,在行业尚处于早期、营收规模小且客户高度集中的情况下,这种依赖犹如悬在头顶的利剑。

GEIA全球具身智能加速器参与孵化者、增长与投资合伙人老扬,对产业链痛点有敏锐的观察。针对新剑传动所处的赛道,他向凤凰网财经《IPO观察哨》指出,当前零部件环节正面临深层次的供给侧挑战。

在他看来,首先是生产制造与标准化的矛盾。关节、电机、减速器等核心部件目前仍处于小批量试产阶段,这对生产线的柔性和敏捷性提出了很高要求。更棘手的是,核心零部件的形态尚未固定,市场上产品种类多且各厂商各自发展,缺乏统一的标准体系。这种碎片化直接导致产能布局困难,严重影响了产能提升的速度。

其次,供应链迁移与成本控制的博弈也增加了行业难度。尽管行业尝试复用成熟的汽车供应链体系,但由于部分核心组件缺乏足够的批量支持,难以发挥规模效应,导致产能提升依然缓慢。同时,行业对降本的过度追求,使得不同厂商的产品性能参差不齐,质量稳定性难以保证。

为匹配特斯拉的量产节奏,新剑传动制定了激进的扩张计划:2025年一季度开工建设总投资26亿元的产业化基地,目标年产100万台行星滚柱丝杠;同时与五洲新春结成“量产共同体”分工合作,并于2025年8月与信质集团合作深耕灵巧手及关节模组,旨在巩固其在特斯拉供应链的核心地位。

然而,光环背后也存在隐忧。2022年营收不到2亿,却投入26亿建设关节工厂,新剑传动可谓下了重注。此外,订单落地存在不确定性。德迈仕作为新剑传动的供应商,为其供应汽车零件产品,该公司曾表示多个产品最终可用于特斯拉汽车。但针对“新剑获得较大数量特斯拉灵巧手总成订单”的市场传闻,德迈仕明确表示暂未在该项目上与新剑合作。

03 小公司的大赌注:新剑传动能否保住200亿估值?

事实上,特斯拉CEO马斯克也承认,机器人手部和前臂是巨大的工程挑战,尽管Optimus V3计划于2026年推出,但量产难度极高。对于新剑传动而言,风险与机遇并存:虽然技术实现了突破,但产品仍处于验证阶段,产能提升存在不确定性。

高工机器人预计2026年国内人形机器人出货量将达到6.25万台,市场竞争将日益激烈。面对双林股份、五洲新春等竞争对手的加速布局,如果不能快速降本增效,新剑传动的市场份额可能会被侵蚀。

此外,新剑传动已从新三板摘牌,透明度降低,且IPO过程中需要解决合规等遗留问题,如果融资不顺利将影响项目资金链。

尽管行业面临产能预期与现实的差距,老扬仍看好有技术底蕴且敢于率先布局的企业。新剑传动能否顺利登陆资本市场并实现预期,将成为人形机器人产业化进程的重要风向标。

汇生国际资本总裁黄立冲同样对新剑传动的估值持乐观态度。他对凤凰网财经《IPO观察哨》分析称,深度融入特斯拉产业链,在A股市场中并非“对美依赖”,而是被重新定义为“中国制造进入全球最高技术验证体系”的证明。只要能成为全球前沿技术体系的一级供应商,市场给出的首要定价就是能力的认可。

黄立冲进一步指出,新剑传动不是按“普通制造业”来定价的。尽管从传统角度看,新剑传动不是轻资产、客户集中且投入大,不应有高估值;但A股将其定位为“人形机器人核心运动系统的平台级零部件企业”,而非单纯的传动件工厂,这一定位至关重要。

在他看来,A股实际采用的是“准半导体、准新能源”的估值方式。对于“未来确定、路径未明”的行业,核心因素不是当前利润,而是技术的不可替代性、全球头部客户的验证以及远期产业空间。新剑传动在叙事层面已同时满足这三点。

黄立冲认为,新剑传动上市定价对标“战略级硬科技”。在A股,这类公司几乎不可能以“低价”上市。市场看重的是“未来十年能否占据关键位置”,而非“今年赚多少钱”。估值高低取决于所处的周期阶段,而非当前的财务报表。

“决定公司能否跨越周期的关键有三点:一是技术路线是否会被替代;二是客户结构能否从‘单一标杆’发展为‘多平台复制’;三是资本市场节奏是否与产业兑现节奏不匹配。”黄立冲说。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com